Wall Street'i Toplu Banka Koşusu mu Tetikledi? Dev Kuruluşların Hisse Fiyatları Aniden Düştü, Goldman Sachs Zor Kurtuldu, Özel Sermaye Kredi Krizini Görselleştirme

6 Nisan 2026 Pazartesi kapanışında, ABD'nin özel sermaye kredi varlık yönetimi devi Blue Owl Capital (OWL) hisse fiyatı 8.45 ABD Doları'na gerileyerek, haftalık olarak piyasaya çıkışından bu yana yeni bir düşük seviye gördü ve gün içinde bir ara 7.80 ABD Doları'na kadar geriledi. Bu satış dalgasını tetikleyen olay, Blue Owl'un bir önceki hafta açıkladığı yarı likit fonlardan çıkış verileriydi. Şirketin kontrolündeki iki ana ticaret dışı BDC (İş Geliştirme Şirketi) fonu, OTIC (Blue Owl Teknoloji Geliri) ve OCIC (Blue Owl Kredi Geliri), bu çeyrekte yaklaşık 5.4 milyar ABD Doları tutarında yatırımcı çıkış talebi aldı. OTIC'in çıkış oranı dolaşımdaki hisselerin %40.7'sine ulaştı, OCIC ise %21.9'a ulaştı, her iki fon da aynı anda %5'lik endüstri sert kapısını tetikledi ve oransal olarak ancak 1.2 milyar ABD Doları'nı serbest bıraktı.

Ana akım finans medyası hemen bu olayı "Perakende Yatırımcı Özel Sermaye Kredi Anlatısı Çöküşü" ve "AI'nın Yazılım Şirketleri Üzerindeki Etkisi Kreditörler Arasında Taştı" şeklinde paketledi. Ancak bu iki etiket, daha da önemli olan bir şeyi gölgeledi. Aynı hafta, Goldman Sachs'a bağlı Goldman Sachs Özel Kredi Şirketi'nin çeyrek dönem çıkış talebi yüzdesi %4.999 idi ve %5'lik kapıyı sadece 0.001 puanla kaçırdı, az sayıda, belki de tek başına, kapıyı tetiklemeyen ve çıkış yapan yatırımcılara tam ödeme yapan büyük yarı likit devamlı BDC'lerden biri oldu. Bu çıkış dalgası, "özel sermaye kredi çöküşü" değil, net bir K şeklinde ayrışma oldu.

Bloomberg'in 6 Nisan tarihli raporuna göre, 157 milyar ABD Doları büyüklüğündeki bu fon, bu çeyrekte "Kaçışı Atlattı". Aynı anda, Blue Owl'un OTIC çıkış oranı Goldman Sachs'ın 8.1 katı, OCIC ise 4.4 katı oldu. Piyasa dikkati tamamen Blue Owl'un hızlı düşüşüne odaklandığında, gerçekten sorgulanması gereken soru, aynı yapı, aynı hafta, aynı %5'lik kapı ile, iki kurumun neden tamamen farklı bir sonuç gösterdiği oldu.

Hisse Fiyatı On Beş Ayda İki Üçte Bir Oranında Azaldı

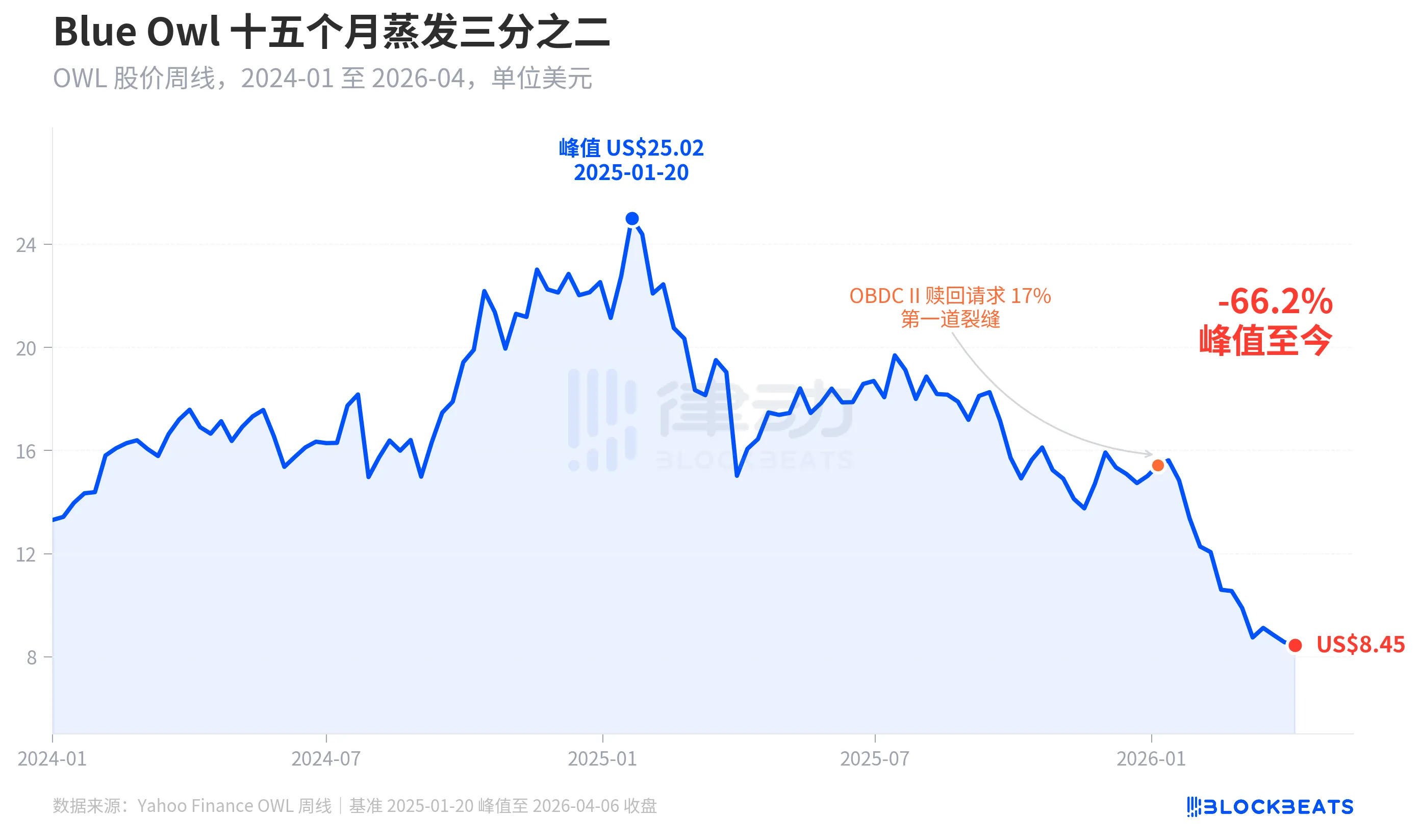

İlk olarak Blue Owl'a verilen fiyatlamaya bakalım. Yahoo Finans'ın tarih öncesindeki verilerine göre, Blue Owl Capital (OWL) 20 Ocak 2025'te 25.02 ABD Doları'na ulaşarak tarihi zirvesini gördü. 6 Nisan 2026'da ise 8.45 ABD Doları'ndan kapanarak, on beş ayda %66.2 düşüş yaşayarak neredeyse üçte bir oranında piyasa değeri kaybetti.

Hisse senedinin ilk belirgin çatlak gösterdiği zaman 2026'nın başlarında olmuştur, Blue Owl'un diğer bir fonu OBDC II (daha küçük ölçekli özel bir BDC) halka açık hisse senedinin %17'sine eşdeğer bir geri çekme talebi aldığını açıklamış ve bu durum "ilk çatlak" olarak değerlendirilmiştir. Bu olaydan sonra hisse senedi fiyatı sürekli düşüş göstermiş ve birinci çeyreğin sonuna gelinene kadar OTIC ve OCIC adlı iki ana fon aynı anda kapakları tetiklemiş, Pazartesi günü işlem sırasında şimdiye kadar ki en düşük seviyesi olan 7.80 dolara kadar gerilemiştir.

İlginç olan, Blue Owl'un hisse fiyatındaki düşüşün (%66.2) temel durumundaki kötüleşme oranından önemli ölçüde daha büyük olmasıdır. OCIC hala 360 milyar dolarlık bir AUM'a sahiptir, 2026 birinci çeyreğindeki net varlık değeri yaklaşık %6.5 düştü, şirketin genel yönetim boyutu hala 2.900 milyar doların üzerindedir. Piyasa açıkça bu şirketi yeniden fiyatlandırmak için "gelecekteki geri çekim belirsizliği" ve "değerleme güveninin çöküşü" unsurlarını, sadece dönemsel performansı değil, kullanmaktadır.

Aynı Kapak, İki Farklı Kader

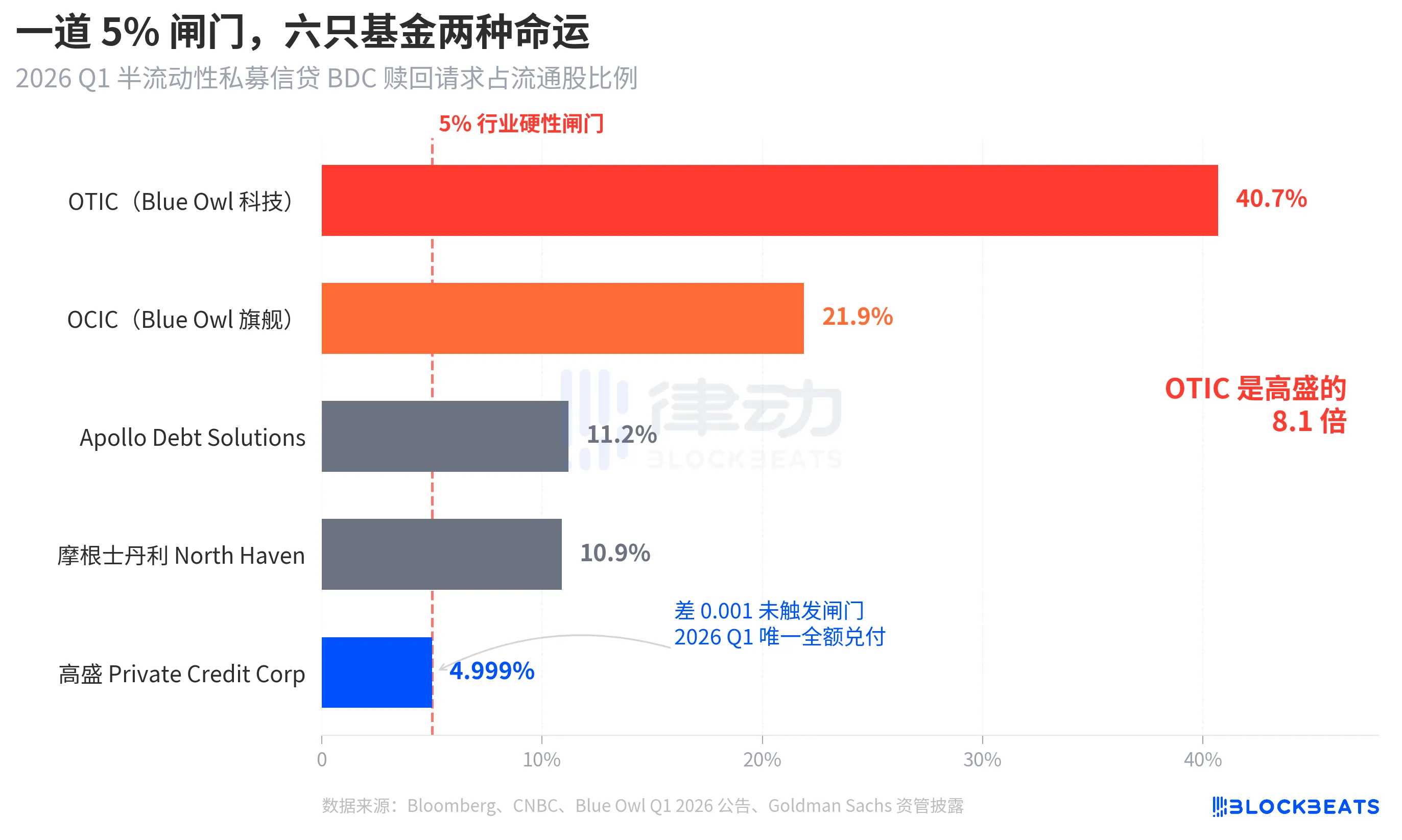

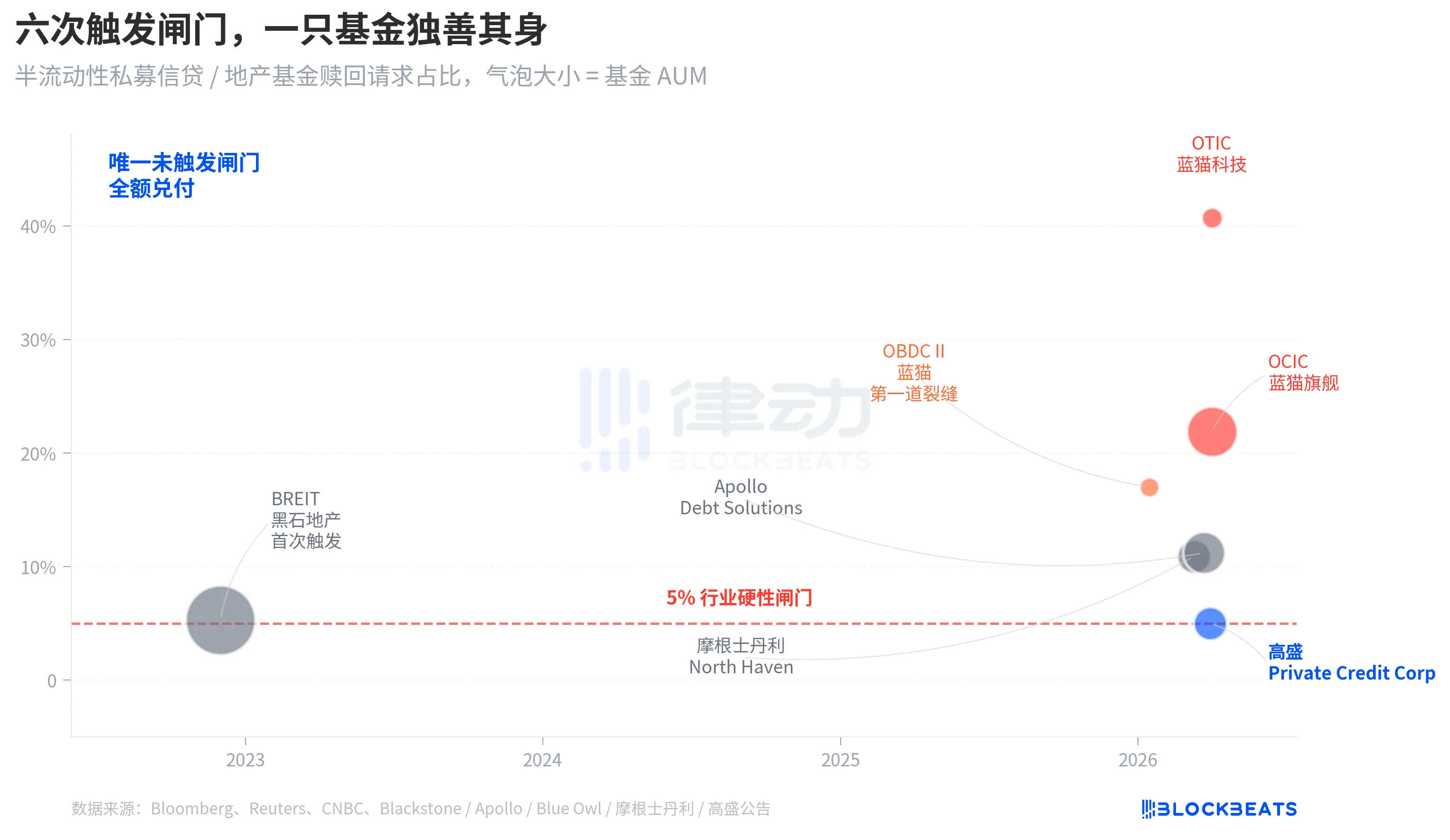

Geri çekilme oranının gerçekten anlaşılmasını sağlayan şey, kesit analizidir. 2026'nın birinci çeyreğinde geri çekilmeye ilişkin verileri açıklayan beş büyük yarı likit sürekli BDC fonunu yan yana koyduğunuzda, yapı açıkça görülmektedir.

Bloomberg, CNBC ve her fonun şirket duyurusuna göre, beş fonun geri çekilme oranları şunlardır: Blue Owl OTIC %40.7, Blue Owl OCIC %21.9, Apollo Debt Solutions %11.2, Morgan Stanley North Haven Private Income Fund %10.9, Goldman Sachs Private Credit Corp %4.999. Bu beş fon genellikle üç gruba ayrılabilir.

Üst grupta, Blue Owl'un iki fonu da kapaktan önemli ölçüde yüksektir, OTIC neredeyse sahiplerin yarısı geri çekilme talebinde bulunmuştur, OCIC kapaktan neredeyse dört kat daha aşırıdır. Yalnızca %5'e kadar halka arz edilen hisse senetlerinin geri çekilme talebi karşılanırken, OTIC gerçekte yaklaşık 179 milyon dolar, OCIC ise yaklaşık 988 milyon dolar geri çekilme işlemi gerçekleştirmiştir, geriye kalan 42 milyar dolarlık geri çekilme talebi kapaktan dışarıda kalmıştır.

Orta grupta, Apollo ve Morgan Stanley'nin geri çekilme oranları sırasıyla %10 ile %11 arasında olmuştur. Bloomberg'ün 11 Mart ve 23 Mart tarihli raporlarına göre, Apollo Debt Solutions talebin yaklaşık %45'ini, North Haven ise yaklaşık %46'sını karşılamıştır, PitchBook ve iCapital'ın endüstri açıklamalarına göre, aynı şekilde kapakları tetiklemiş ancak Blue Owl'a kıyasla baskı belirgin şekilde daha azdır.

Alt, yalnızca Goldman Sachs tarafından uygulandı. 4.999%, aynı dönemde yalnızca %5 kapı eşiğini tetiklemeyen büyük bir fona aitti ve tüm geri çekme talepleri %100 olarak geri ödendi.

Bloomberg'ün başlıkta kullandığı "Dodges Exodus" ifadesi ile Goldman Sachs'ın OTIC'si 8.1 katı, farklılaşma şiddetini zaten açıklıyor. Aynı hafta, aynı yapı, aynı kural seti, iki kurumun kaderi tamamen farklı.

Fırtına, Perakendeciler tarafından 4.4 katına çıkarıldı

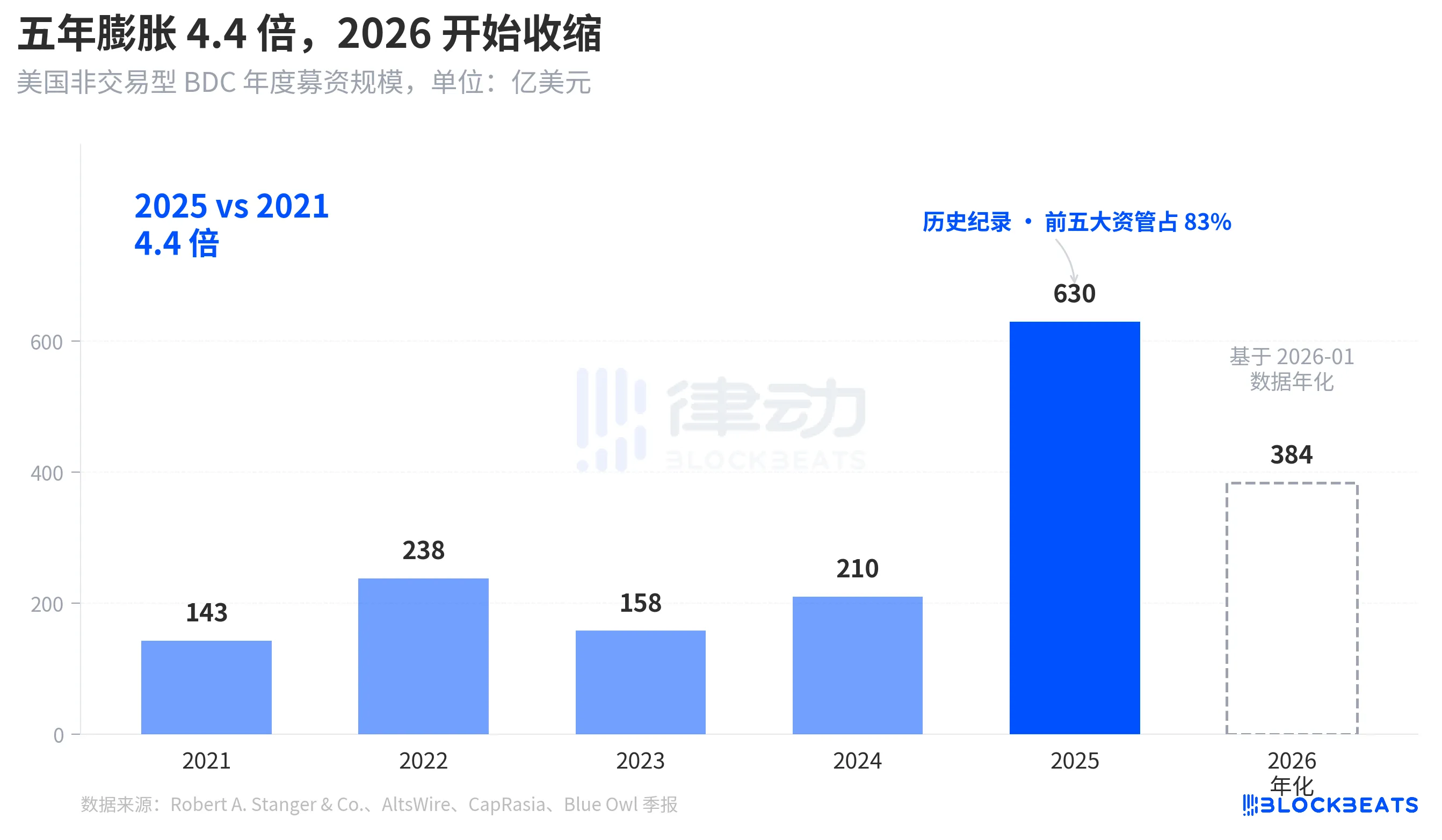

Bu kadar şiddetli bir geri çekilme akınının neden bu kadar şiddetli geldiğini anlamak için gelen suyun ne kadar derin olduğuna bakmak gerekir. Robert A. Stanger & Co.'nun endüstri istatistiklerine göre, ABD'deki ticaret dışı BDC'lerin son beş yılda yıllık fon toplama büyüklüğü açıkça parabolik bir grafik sergiledi.

2021'de yıllık toplam 14.3 milyar USD iken, 2025'te yıllık 63 milyar USD'lik tarihi bir rekor kırdı, beş yılda 4.4 kat artış gösterdi. Aynı verilere göre, 2025'te ilk beş kurum (Blackstone, Blue Owl, Apollo, Ares ve HPS), bu miktarın yaklaşık %83'ünü almış, yaklaşık 52.3 milyar USD'si başlıca beş kuruma odaklanmıştır. Son beş yılda gelen perakende yatırımlarının sadece toplamı değil, dağılımı da son derece yoğundu.

Ancak 2026 yılına gelindiğinde, Stanger'ın aylık verileri ticaret dışı BDC'lerin sadece 3.2 milyar USD fon topladığını gösterdi, bu da 2025'in Mart ayındaki 6.2 milyar USD'lik zirveye göre neredeyse yarı yarıya azalmış demektir. Connect Money ve FinancialContent'in raporlarına göre, 2026'nın ilk çeyreğinde BDC'lerin genel satışları bir önceki yılın aynı dönemine göre yaklaşık %40 düştü. Yatırımcıların geri çekilme taleplerini yoğunlaştırmaya başladığı bir dönemde, yeni gelen fonlar gözle görülür şekilde azalmış, geri çekilme baskısı artarken, yeni satın almalar azalırken, kapı hiç kimsenin öngördüğünden daha sert bir şekilde basıldı.

Bu bir dönemsel bir geri çekilme değil, perakendecilere "bir tasarruf ürünü gibi" sunulan yarı likit sürekli BDC yapısının, mali açıdan ilk kez yeniden değerlendirildiği bir hikaye, fonların seviyesinde.

BREIT'ten Blue Owl'a, Zayıflık Dört Yılda Aşama Aşama Açığa Çıktı

Bu geri çekilme akını daha uzun bir zaman aralığında değerlendirildiğinde, aniden patlak veren bir şey değil.

"Yarı likit sürekli" bu yapıda iki taahhüt seviyesi vardır. Bu yapı, fonların borsada işlem görmemesini, değerleme yapmamasını sağlar; ancak yatırımcılara her çeyrekte NAV'ye göre bir kısmı geri çekme olanağı sunar. Temelde bu, illikit varlıkların (özel kredi, özel emlak) "her an çekilebilir gibi görünen" bir ürüne dönüştürülmesidir. Bir koşu olasılığını önlemek için sektör, çeyrek dönemde geri çekme isteği toplam akıştan %5'i aştığında, fonu orantılı olarak geri ödeme yolunu seçmiş, kalan talepleri bir sonraki çeyreğe kitlemiştir.

2022 Kasım'ında, Blackstone'un sahibi olduğu gayrimenkul yatırım trustu BREIT, bu kapıyı ilk kez açtı ve sonsuza dek yarı likidite yapıdaki ilk sistemik likidite olayı haline geldi. Caproasia'nın verilerine göre, 2023 Ocak ayında BREIT, aylık olarak taleplerin sadece %25'ini serbest bıraktı ve 2023 Kasım'a kadar, BREIT toplamda 14.3 milyar dolarlık geri çekme talebini ödedi. Bu olay genellikle gayrimenkul varlık sınıfının izole bir olayı olarak yorumlandı ve özel sermaye kredi piyasası suya çekilmedi.

Dört yıl sonra, aynı çatlak kredi tahsisatına yayıldı. 2026 Ocak ayında, Blue Owl OBDC II, %17lik geri çekilme talebini açıkladı ve bir sinyal olarak ortaya çıktı. 11 Mart'ta, Morgan Stanley North Haven kapıyı açtı. 23 Mart'ta, Apollo Debt Solutions kapıyı açtı. 2 Nisan'da, Blue Owl OCIC ve OTIC aynı anda kapıyı açtı. Yedi gün içinde, dört büyük BDC'nin başlığı aynı eşiği aşan bir şekilde basıldı ve Goldman Sachs aynı çeyrekte, %4.999'luk bir farkla, kapının dışında kaldı.

Yarı likiditeye sahip sonsuz BDC'nin yapısal kırılganlığı, Blue Owl'un bu geri çekilme dalgası yüzünden açığa çıkan bir durum değil, 2022'de BREIT'in olayından bu yana masada duruyordu, sadece dört yılda kimse gerçekten bunu ciddiye almadı.

Kök Neden, OTIC'in Yüzde Sekseni Teknoloji ve Sağlık Sektöründe

Şimdi o kritik soruya geri dönelim, aynı yapı, aynı hafta, Goldman Sachs ve Blue Owl'un kaderini neden 8 kat farklılaştırdı. OTIC'in yatırım portföyünü inceleyerek, cevap açık hale gelir.

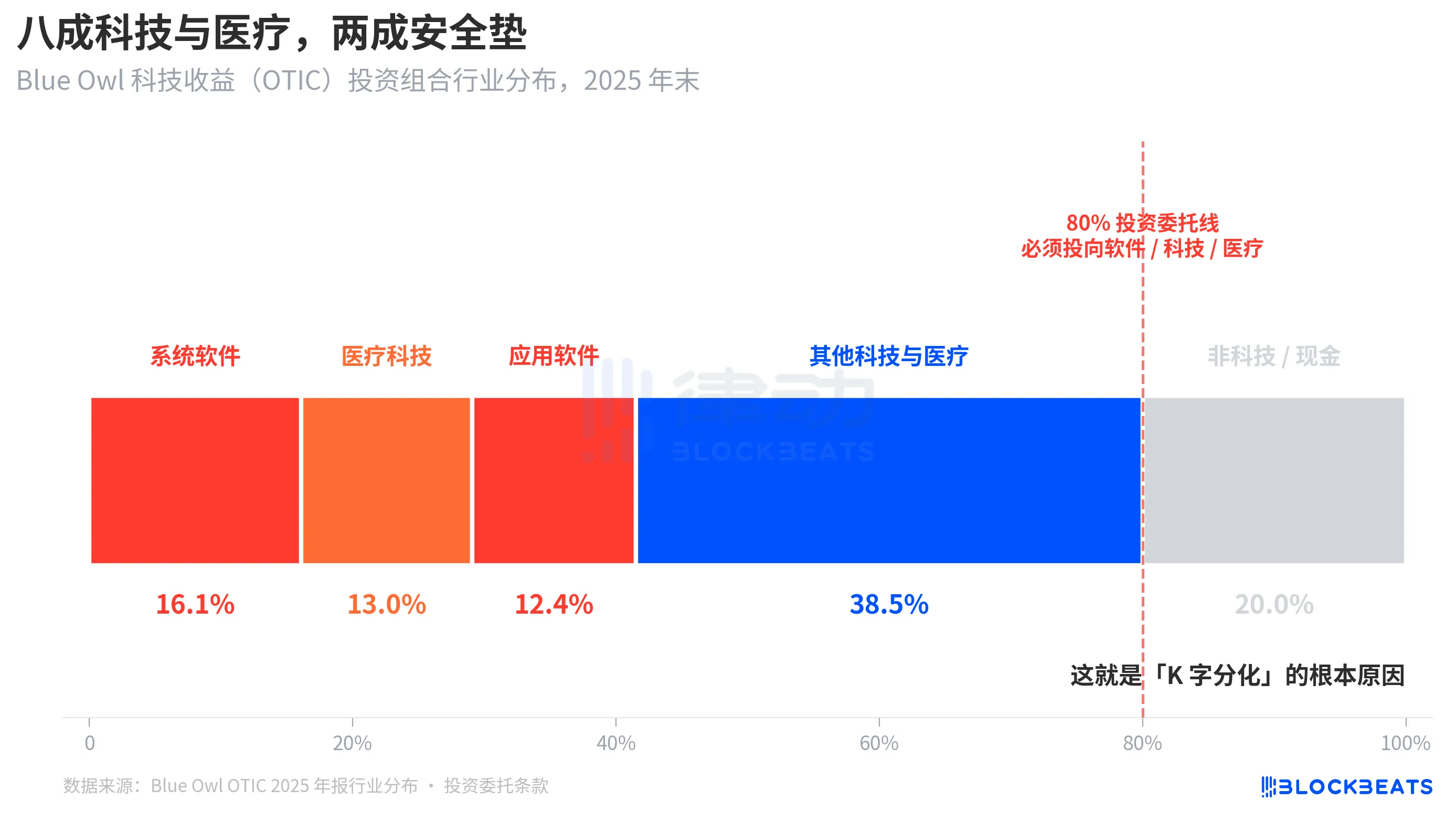

KBRA notu raporlarına ve Blue Owl'un OTIC 2024 dördüncü çeyrek mali raporları açıklamalarına göre, 2025 sonuna kadar, OTIC yatırım portföyü büyüklüğü 6.2 milyar dolar, 190 şirkete sahip, 39 son pazarı kapsayan, bunların %92'si özel sermaye fonu desteğine sahip, %93'ü birinci sıra öncelikli teminatlı krediye sahip. Muhasebe yapılarına göre bu sağlam bir fon gibi görünse de, endüstri odaklılık seviyesi oldukça özeldir. Sistem yazılımı %16.1, tıbbi teknoloji %13.0, uygulama yazılımı %12.4 olarak, sadece bu üç alt sektör %41.5'ini oluşturmaktadır.

Önemli olan, bu yöneticinin geçici bir endüstri tercihi değil, OTIC yatırım anayasasına yazılmış sert bir kuraldır, en az %80 toplam varlığın "yazılım ve teknoloji ile ilgili" şirketlere yatırılması gerekmektedir. Blue Owl, kamu materyallerinde OTIC'yi "büyük, önde gelen yazılım şirketlerine odaklanan, kritik işlevleri ve düzenli geliri olan çözümler sunan" olarak tanımlamaktadır. OTIC, tasarlanma amacıyla bir SaaS teknoloji kredi fonudur.

Ve geçen altı ayın piyasa hikayesinde, SaaS, AI tarafından yeniden fiyatlandırılan en dramatik varlık sınıflarından biri oldu. Yatırımcılar "AI'nın yazılım şirketlerinin uzun vadeli abonelik gelirlerini altüst edeceği" konusunda endişelenmeye başladığında, %80'i yazılım ve teknolojiye yatırılmış özel sermaye kredi fonu, ilk darbeyi aldı. Bloomberg ve Reuters'ın raporlarına göre, Blue Owl yönetimi, birinci çeyrekteki geri çekilme baskısının bir kısmının "AI'nın yazılım şirketlerine yönelik altüst etme endişelerinden" kaynaklandığını yatırımcılara iletişimde kabul etmiştir.

Karşılaştırma olarak, 157 milyar dolar varlık yönetimi olan Goldman Sachs Private Credit Corp'un yatırım portföyü, Bloomberg tarafından "meslekdaşlarından belirgin şekilde daha fazla çeşitlendirilmiş" olarak tanımlanmıştır, hiçbir tek bir endüstri, OTIC'in teknoloji maruziyet seviyesine ulaşmamaktadır. Aynı özel sermaye kredisi, aynı yarı likit yapı, aynı %5 kilit, temel varlık mevcut piyasa temasına maruziyeti biri için %80, diğeri için %15'ten azdır, sonuç biri için %40,7 geri çekilme oranı, diğeri için ise %4,999.

İşte bu "K-şekilli ayrışma"nın temel nedeni budur. Bu, özel sermaye kredilerinin bir varlık sınıfı olarak çöktüğü anlamına gelmez, aynı piyasa temasına yönelik yapılan bahislerin yoğun bir şekilde sorun yaşadığı ve çeşitlendirilmiş fonların neredeyse hiç etkilenmediği anlamına gelir. Ayrışma, risk maruziyeti katmanında, yapı katmanında değil gerçekleşir.

Ayrıntılar

JPMorgan Chase CEO'su Dimon, 6 Nisan 2026 tarihli hissedar mektubunda, Blue Owl'un yeni düşük seviyesine rastladı. Mektupta şunları yazdı: Özel sermaye kredileri genel olarak şeffaflıktan yoksun ve sıkı kredi değerleme işaretlerine sahiptir, bu da insanların ortamın kötüleşeceğini düşünmeleri durumunda satmayı daha olası hale getirir, hatta gerçek kayıp neredeyse değişmezse bile.

Dimon'ın bu sözleri yapısal sorunlara işaret etmektedir. Özel sermaye kredileri fiyatlandırması zordur, sahiplerin risk algısı, aslında gerçek zarardan daha duyarlıdır. 2026 yılının 7 Nisan'ında okunursa, iki katmanlı bir anlamı vardır. Birincisi, Goldman'ın o 0,001'lik farkı, daha çok çeşitlendirilmiş yapının sonucudur ve şans değilidir. İkincisi, tüm 1,8 trilyon dolarlık özel sermaye kredi piyasasının, "likiditeye ve şeffaflığa sahip olmayan portföy" çelişkisini hala çözemediği söylenebilir.

Bir %5 Şamdan, Blue Owl ve Goldman Sachs'ı "İyi Fon" ve "Kötü Fon" olarak ayıramadı, sadece "Odaklı Yatırım Teması" ve "Çeşitlendirme" gibi farklı yatırım kararlarını aynı K-Line grafiğinde aynı anda uzlaştırdı.

BlockBeats Resmi Topluluğuna Katılın:

Telegram Abonelik Grubu: https://t.me/theblockbeats

Telegram Sohbet Grubu: https://t.me/BlockBeats_App

Twitter Resmi Hesabı: https://twitter.com/BlockBeatsAsia