Glassnode: BTC'nin 83K Direnç Altında Gizli Akanı, Dalgalanma ve Birikim Alanına Giriyor

Orjinal Başlık: Direnç Altında Stres Oluşumu

Orjinal Yazar: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Orjinal Çeviri: AididiaoJP, Foresight News

Özet

· Bitcoin fiyatı hala kritik bir zincir üzeri maliyet seviyesinde durağan, destek seviyesi ciddi bir sınavla karşı karşıya. Yapısal zayıflamanın daha da ilerlemesini önlemek için piyasanın yeterince güvene sahip olması gerekiyor.

· Kısa vadeli sahiplerin ruh hali kırılgan. Fiyatın kritik kâr/zarar eşiğinin üzerine çıkamaması durumunda, yakın zamanda alım yapan yatırımcılar yeni satış baskısıyla karşı karşıya kalabilirler.

· Genel olarak, sahiplerin davranışları hala muhafazakâr yönde. Bu, mevcut piyasanın genişleme aşaması yerine çip emilimi aşamasında olduğunu gösteriyor.

· Likidite hâlâ anahtar değişken. Katılım azalmasına rağmen, fiyat istikrarlı bir şekilde korunuyor. Ancak, piyasanın devam eden bir yükseliş yaşaması için takip eden alımlar hala gereklidir.

· Spot borsa fonları akışı nispeten istikrarlı bir eğilimde. Sürekli çıkış yaşadıktan sonra, 30 günlük ortalama fon akışı nötr seviyelere geri döndü, mekanik satış baskısı azaldı.

· Çeşitli borsaların spot CVD'si (Birikmiş İşlem Hacmi Farkı) olumlu bir dönüşe işaret ediyor, başta Binance olmak üzere, marjinal alım baskısı geri dönüyor. Coinbase ise daha istikrarlı bir seyir izliyor.

· Perpetüel vadeli işlemlerin kaldıraç seviyeleri hala düşük, fonlama oranı genel olarak nötr. Spekülatif pozisyonlar halen tedbirli, oynaklık nedeniyle kolayca sarsılabilirler.

· Opsiyon piyasası aşağı koruma arayışına kaymak üzere: Put opsiyonları eğiliminde sapma, kısa vadeli içsel oynaklık artışı, tüccarların Gamma değerleri negatif hale dönüyor, fiyatın aşağı yönlü hassasiyetini artırıyor.

Zincir Üstü İnceleme

Yeniden Zayıflama

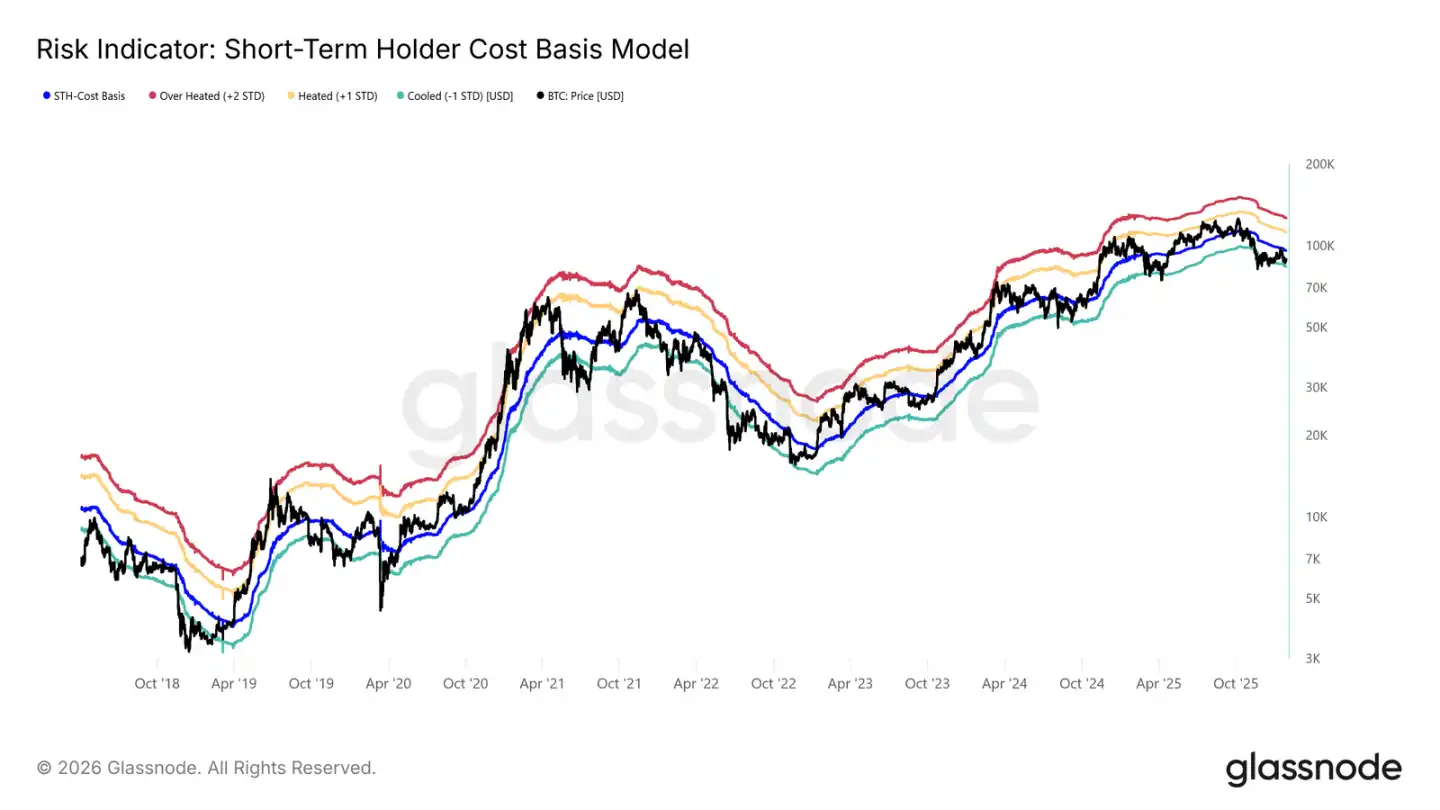

Spot fiyatlar kısa vadeli sahiplerin maliyet seviyesinin üzerinde kalamayınca, piyasa hafifçe geri çekildi.

Şu anda fiyatlar, 96.500 ABD Doları'lık kritik ayı-bull ayrım çizgisinin altında ve piyasa yapısı 2022'nin birinci çeyreği ile 2018'in ikinci çeyreği durumuna oldukça benziyor.

Grafikte görüldüğü gibi, mevcut aralığın alt sınırı (-1 standart sapma) 83.400 ABD Doları civarında. Bu, yakın zamandaki kritik destek seviyesidir ve aşağı yönlü kırılması daha derin bir geri çekilmeye yol açabilir, gerçek piyasa ortalaması olan 80.700 ABD Doları'nı test edebilir.

Destek Seviyesi Hassasiyeti

Piyasa, kısa vadeli sahiplerin maliyet fiyatının alt sınırına ve gerçek piyasa ortalamasına bu kadar hassas olmasının nedeni, yakın zamanda satın alınan fişler arasında yüksek bir zarar oranına sahip olmalarıdır. Bu durumda, fiyat hassasiyetine sahip olan kısa vadeli sahiplerin tarihsel olarak daha kolay zarar gördüğü ve buna bağlı olarak satış yaptığı, böylece satış baskısını artırdığı görülmektedir.

Bu nedenle, bu seviyeler, piyasanın 2022-2023 derin ayı piyasası gibi bir duruma kaymasını engellemek için son savunma hattıdır.

Şu anda, kısa vadeli sahiplerin zararlı fişlerinin oranı %19.5'e düşmüştür, bu da %55'lik nötr eşiğin oldukça altındadır. Bu, aşağı yönlü riskin hala varlığını sürdürdüğünü göstermekle birlikte, büyük çapta kısa vadeli sahiplerin paniğe kapılıp satış yapması henüz gerçekleşmemiştir.

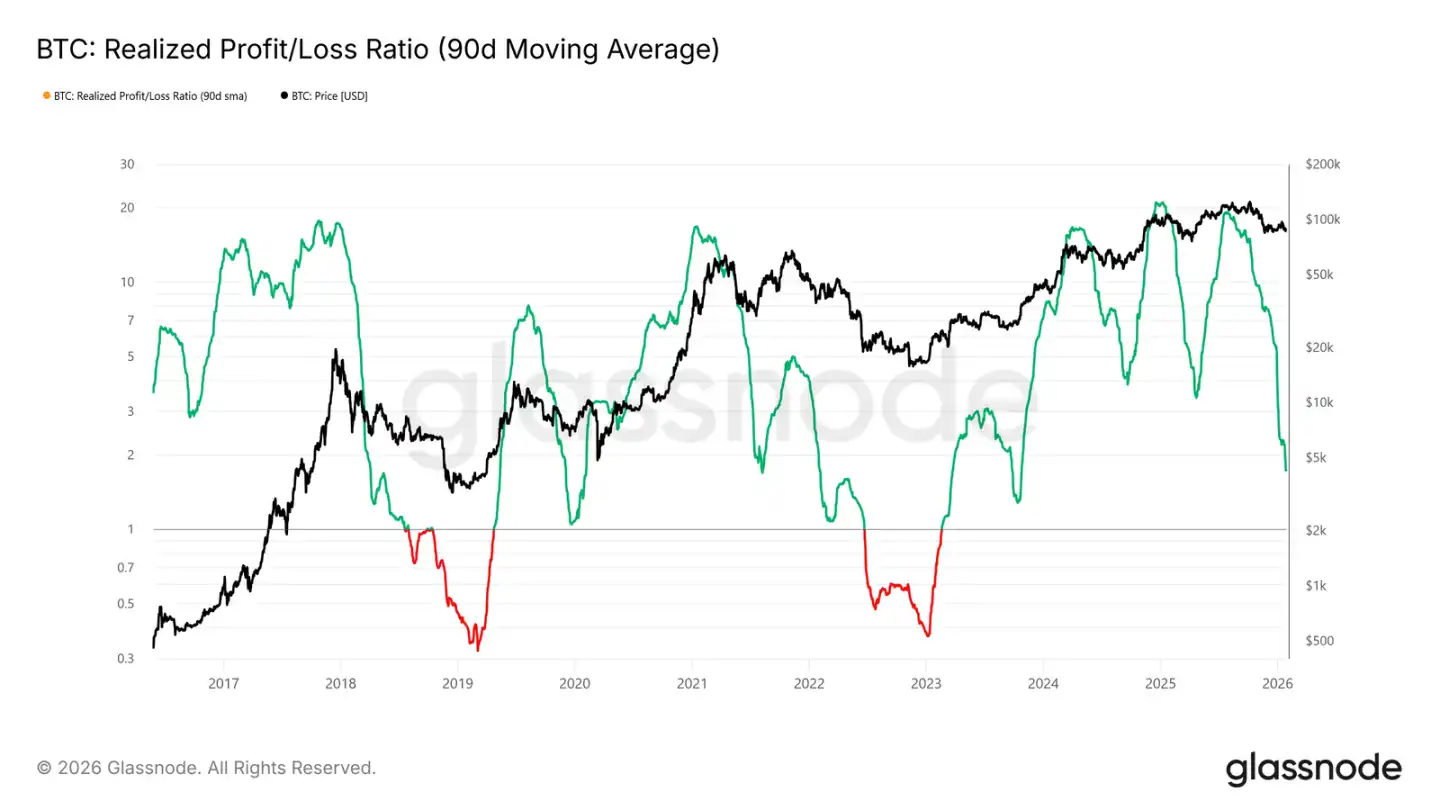

Likitlik Anahtardır

8,070 ila 8,340 dolar arasındaki bu kritik destek bölgesini korumanın önemi göz önüne alındığında, likidite durumu şu anda odak noktası haline gelmiştir. Sürdürülebilir bir toparlanmanın herhangi bir anlamlı dönüşümü, likiditeye duyarlı göstergelerde, örneğin "Gerçekleşmiş Getiri / Zarar Oranı (90 günlük hareketli ortalama)" gibi, yansıtılmalıdır.

Tarih boyunca, önemli yükseliş dönemleri de dahil olmak üzere, bu gösterge yaklaşık 5 seviyesinde yüksek seyretmeli ve burada tutulmalıdır. Bu, yeni sermayenin piyasaya yeniden girmekte olduğunu gösterir.

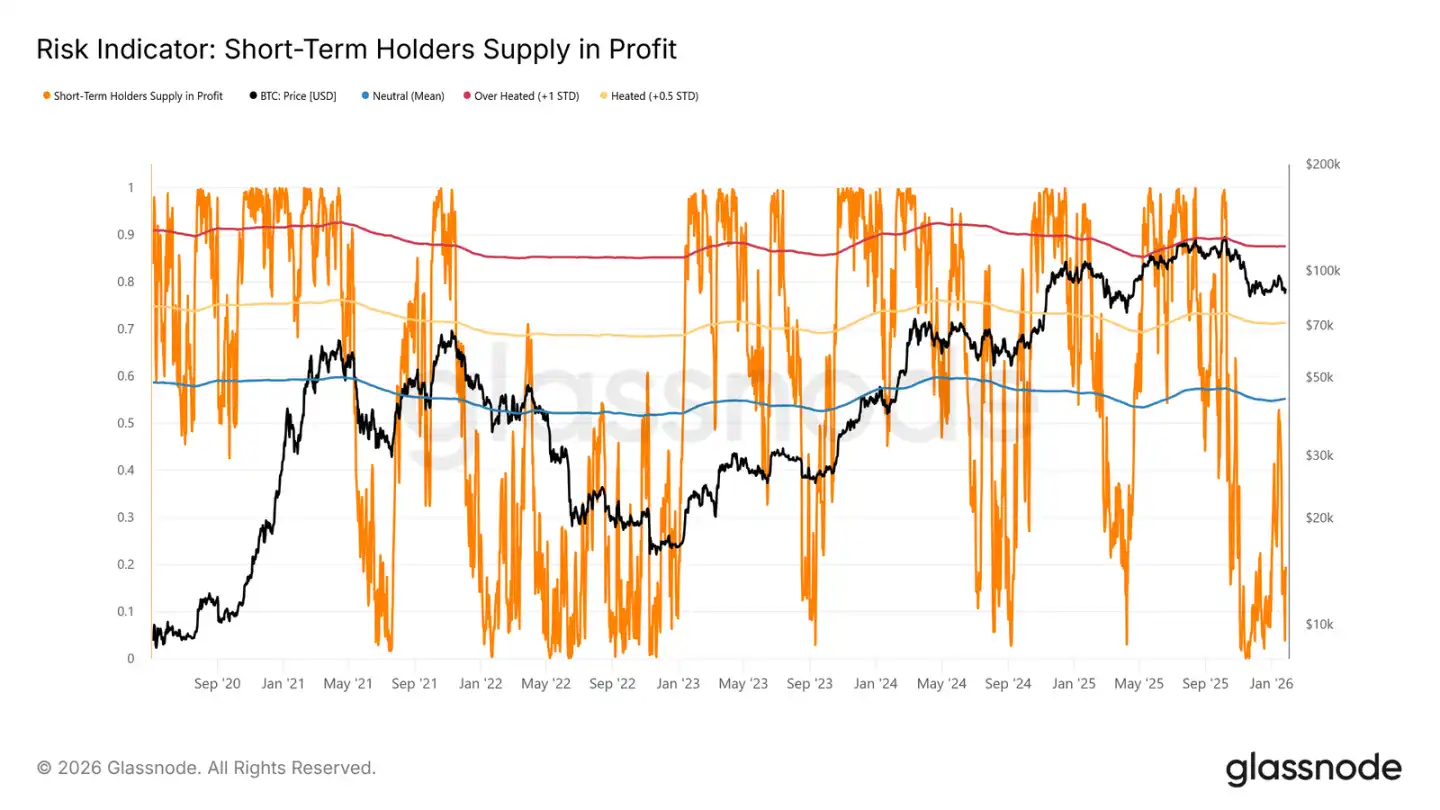

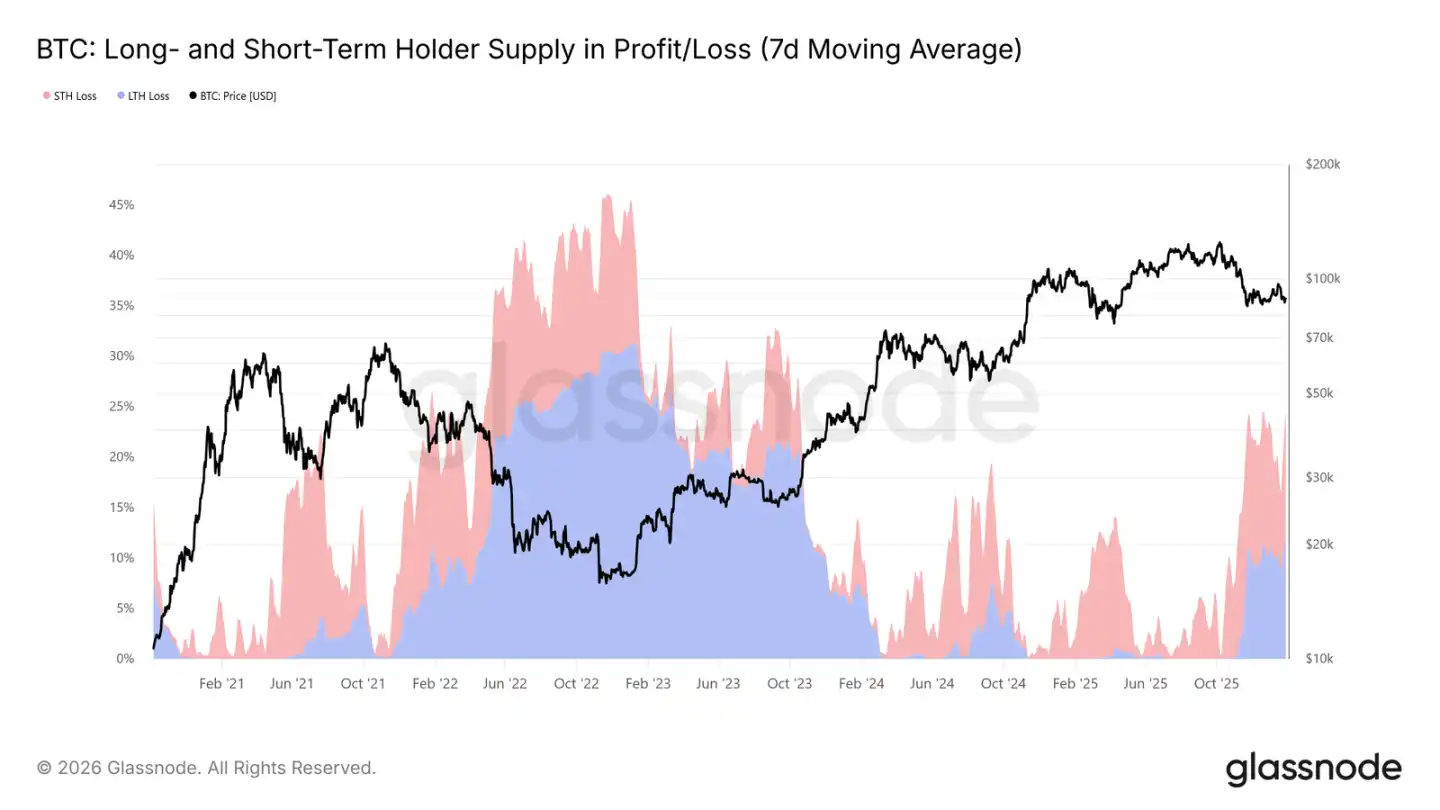

Arz Baskı Altında

Orta vadeli piyasa yapısını etkileyen bir diğer temel on-chain gösterge, "Uzun / Kısa Vadeli Sahiplerinin Karlılık / Zararlılık Arz Miktarı"dır. Bu veri, şu anda dolaşımdaki arzın %22'sinden fazlasının zarar durumunda olduğunu gösteriyor ve bu durum, 2022 yılının birinci çeyreği ile 2018 yılının ikinci çeyreğiyle benzerlik göstermektedir.

En üst noktada alınan fişlerin zamanla uzun vadeli sahipliğe dönüştüğü ve yatırımcıların daha önce yükselişte aldıkları parayı tutmaya seçtikleri göz önüne alındığında, uzun vadeli sahiplerin zarar oranı zamanla artmaktadır.

Bu kararlı sahipler şu anda hem zaman hem de fiyat baskısına maruz kalmaktadır. Eğer fiyat yukarıda belirtilen önemli destek seviyelerinin altına düşerse (kısa vadeli sahiplerin maliyet fiyatının alt sınırı ve gerçek piyasa ortalaması), bu durum uzun vadeli sahiplerin de stop-loss yapmasına neden olabilir ve orta vadeli aşağı yönlü riski artırabilir.

On-Chain İnceleme

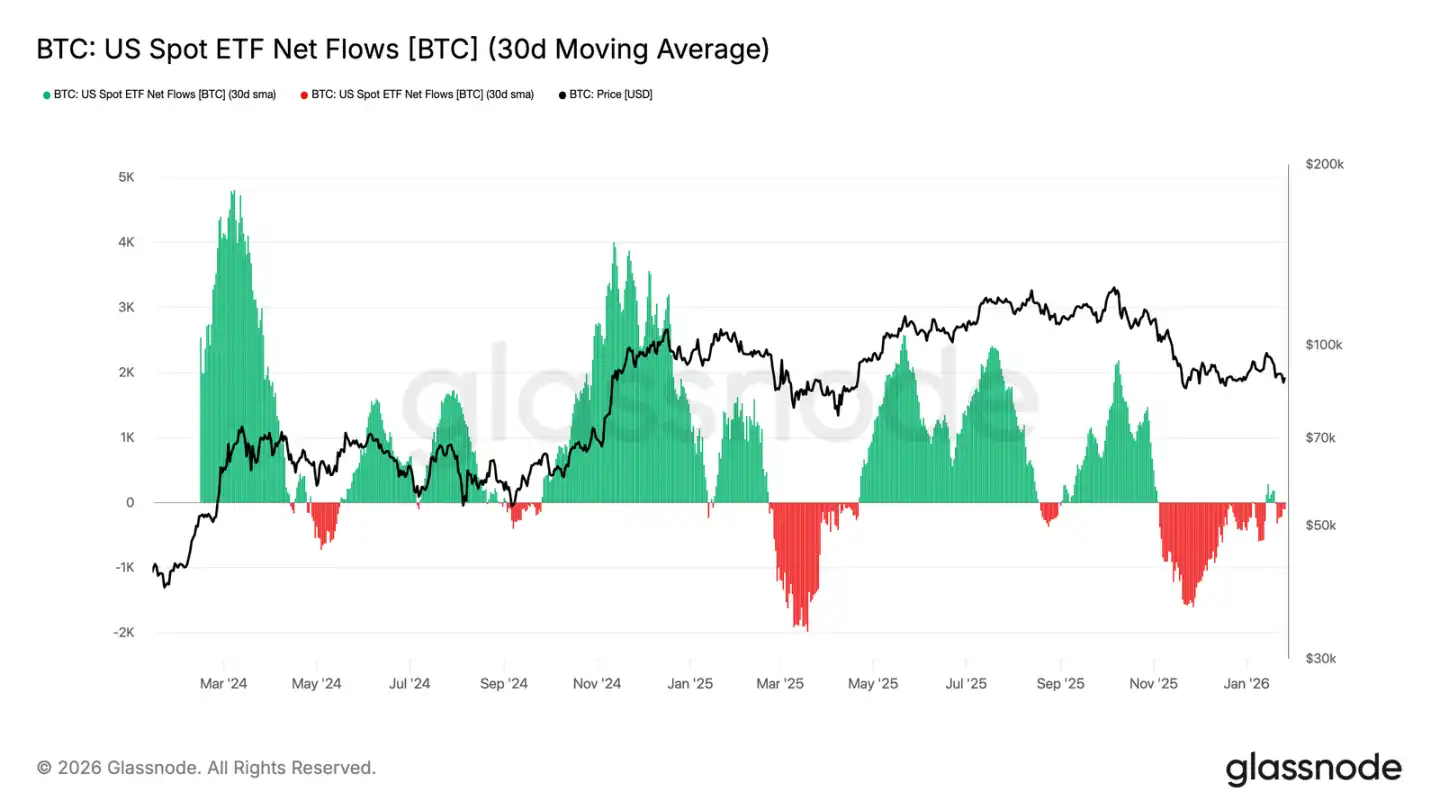

Nakit ETF Çıkışı Yavaşlıyor

Amerikan nakit Bitcoin ETF'sinin net sermaye akışı dengelenmeye geri döndü. Uzun bir süre net çıkış yaşadıktan sonra, 30 günlük hareketli ortalaması neredeyse sıfıra yaklaştı. Bu, ETF'nin getirdiği yapısal satış baskısının önemli ölçüde hafiflediğini göstermektedir.

Dikkat edilmesi gereken nokta, son dönemdeki fon akışının toparlanma gücünün, 2024 yılının başı ve sonundaki birkaç birikim dalgasının yanına bile yaklaşamamasıdır. Bu, kurumsal talebin hala temkinli olduğunu, yükselişi aktif olarak kovalamaktan ziyade temkinli davrandığını göstermektedir. Fon akışındaki ivmenin zayıflaması durumunda, BTC fiyatının hala yüksek bir aralıkta kalabileceği, daha çok spot piyasa sahiplerinin inancına ve ETF'nin yeni talebine değilmiş gibi göründüğü anlaşılmaktadır.

Eğer fon akışı sürdürülebilir şekilde net girişlere dönebilirse, yükseliş trendine destek olacaktır. Aksi takdirde, gerçekleşmesi halinde, BTC muhtemelen piyasadaki dış kaynak likidite enjeksiyonundan yoksun olduğu için dalgalanmaya devam edecektir.

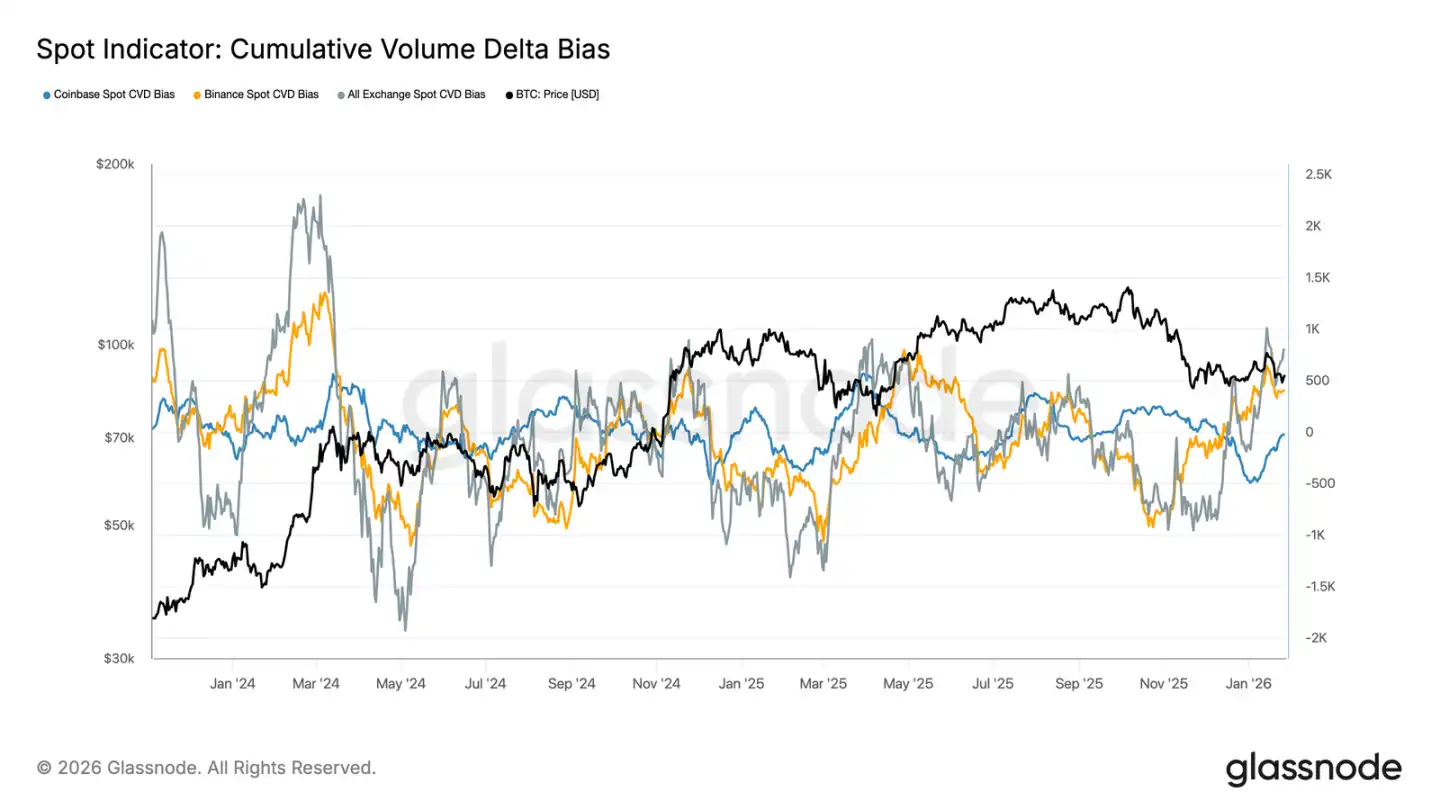

Spot Piyasa Fon Akışı İyileşiyor

Önde gelen ticaret platformlarının spot CVD eğilimi artıyor, gösteriyor ki piyasa alıcı baskısı uzun süreli düşüşten sonra geri dönmeye başlıyor. Binance öncülüğünde bir toparlanma yaşanıyor, derin negatif değerden hızla toparlanıyor; tüm ticaret platformlarının toplam CVD eğilimi de artık pozitife dönüyor.

Ne var ki, Coinbase'in CVD eğilimi hala aralıkta dalgalanıyor; bu da ABD içindeki spot talebinin nispeten istikrarlı olduğunu ancak offshore piyasalar kadar aktif olmadığını göstermektedir. Bu farklılık, marjinal alıcı baskısının geri döndüğünü, ancak ana itici gücün küresel risk iştahı olduğunu ve ABD içindeki belirleyici alıcı baskısının olmadığını gösteriyor.

Eğer alıcılar hakimiyeti sürdürebilirse, fiyatı daha da sağlamlaştıracak hatta yükseltecektir. Ancak bu dönemde, piyasa birçok kez olumlu CVD eğilimini sürdüremediğinden, takip eden alıcılarının devam edip etmeyeceği kritik olacaktır.

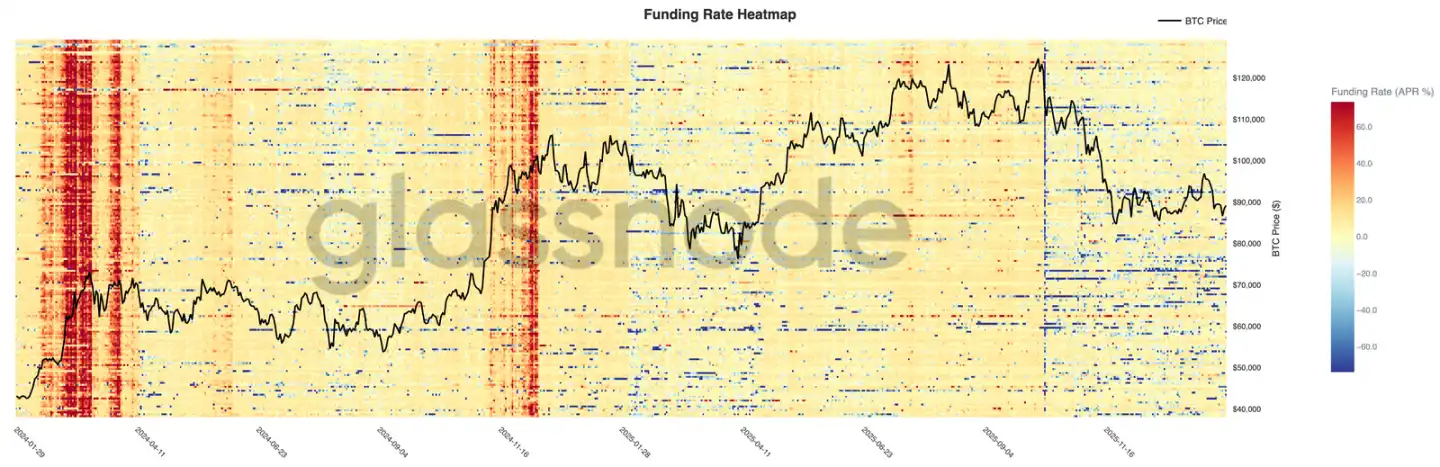

Perpetual Futures Piyasası Hala Sakin

Tüm ticaret platformlarının sürekli vadeli finansman oranları çoğunlukla nötr seviyelerde kalmıştır, fiyatlar büyük ölçüde dalgalansa da. Bu, kaldıracın temizlendiğini, uzun ve kısa pozisyonların nispeten dengede olduğunu, her iki tarafın da yüksek finansman ücreti ödemeye devam etmediğini göstermektedir.

Dikkat çeken nokta, yerel bir toparlanma sırasında geçici olarak pozitif finansman oranı zirvelerinin ortaya çıkmasıdır, kısa vadeli boğa takibini yansıtmaktadır. Ancak bu zirveler sürdürülemedi ve spekülasyon duygusunun kırılgan ve hızla azalabileceği fikrini teyit etti.

Finansman oranının sıkıştığı ve dengesizleştiği bir durumda, piyasanın artık trendi itmek için spot talebe bağımlı hale geldiği görülmektedir. Eğer finansman oranı pozitif kalmaya devam ederse, bu kaldıraç yeniden oluşturmanın ve risk iştahının geri dönüşünün göstergesi olacaktır; eğer nötr kalırsa, bu da pazarın yavaş ve dalgalı bir yatay aşamaya girdiği anlamına gelir.

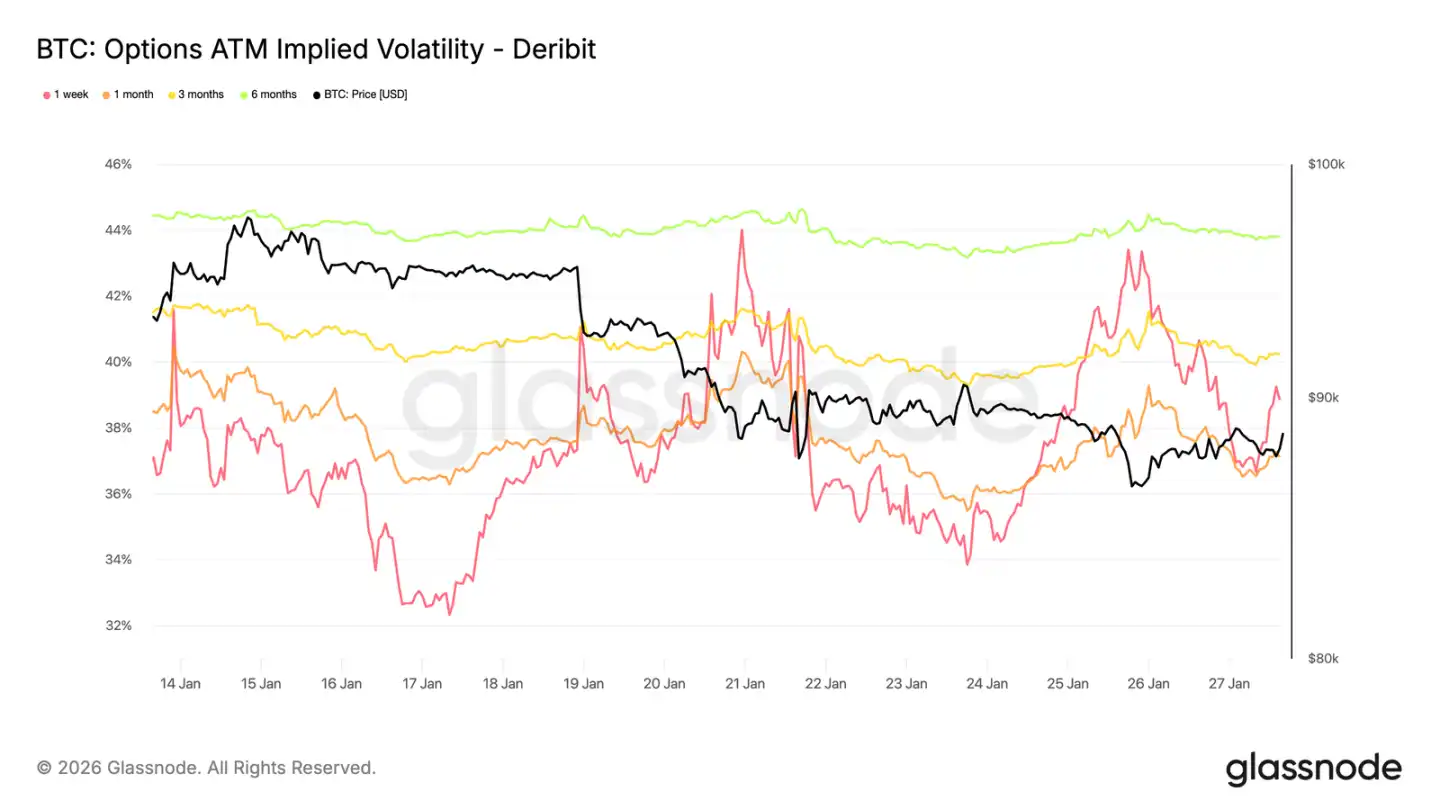

İmplied Volatilite: Kısa Vadeli Artış, Uzun Vadeli Stabilite

Geçtiğimiz hafta sonu, kısa vadeli iskonto oranlı ima edilen volatilite hızla yükseldi, piyasanın kısa vadeli genel risk ortamına (sadece kripto para birimine değil) duyarlılığının arttığını yansıttı.

Bu değişim, jeopolitik belirsizliğin artması ve makroekonomik risklerin tırmanması ile aynı zamana denk gelmektedir; bu tür riskler genellikle oynaklık eğrisinin yakın uçlarını ilk etkiler. Oynaklık yeniden fiyatlandırması genellikle kısa vadeli opsiyonlara odaklanırken, uzun vadeli opsiyon oynaklığı nispeten istikrarını korumaktadır.

Bu, piyasanın kısa vadeli belirsizliği yeniden değerlendirdiğini, uzun vadeli risk beklentilerini değiştirmediğini göstermektedir. Bu durum dışsal risklere tepki olarak ortaya çıkmış olup içsel baskı veya yapısal dengesizlik belirtileri göstermemektedir.

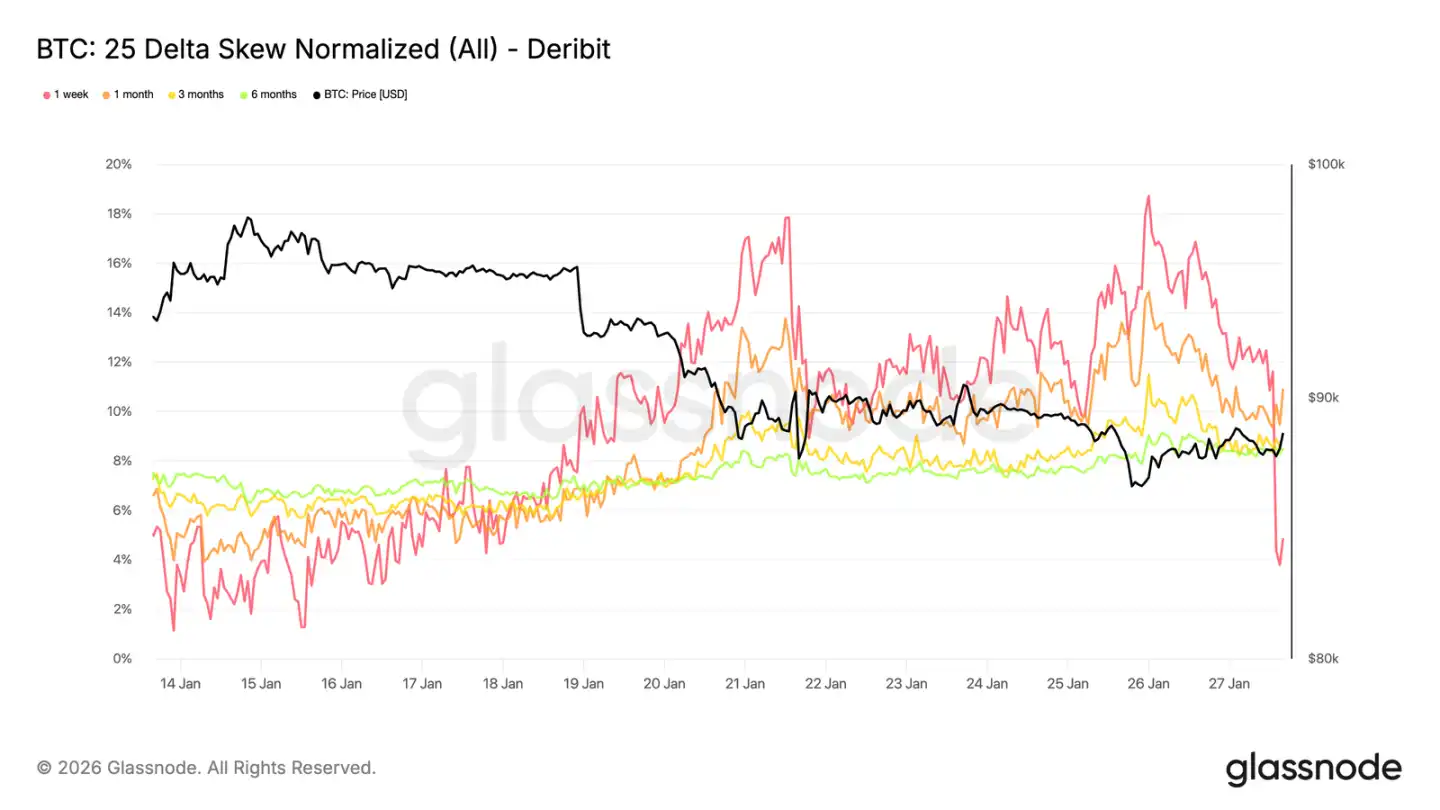

25 Delta Skew: Bearish Sentiment Spread

Oynaklık ayarlandıkça, skew daha belirgin bir şekilde piyasa duyarlılığını yansıtabilir hale gelir. Her vadeli için 25 Delta Skew'in ayı yönlüye dönmesi, düşüşe karşı koruma gereksinimindeki artışı göstermektedir.

Bu değişim, piyasanın orta ve uzun vadeli görüşünün temkinli hale geldiğini, ancak spot fiyat trendinin hala düzenli olduğunu göstermektedir. Ayarlama aşamalıdır ve planlı bir hedge eylemi olduğunu, panik havasında ayı opsiyonu alımlarının olmadığını göstermektedir.

Kısa vadeli skew (özellikle bir vade dönemi) oldukça oynakken, genel eğri geçen haftaya göre hafifçe ayıya dönmüştür. Bu farklılık, piyasanın her zaman diliminde temkinli olduğunu ancak aşırı gergin olmadığını göstermektedir.

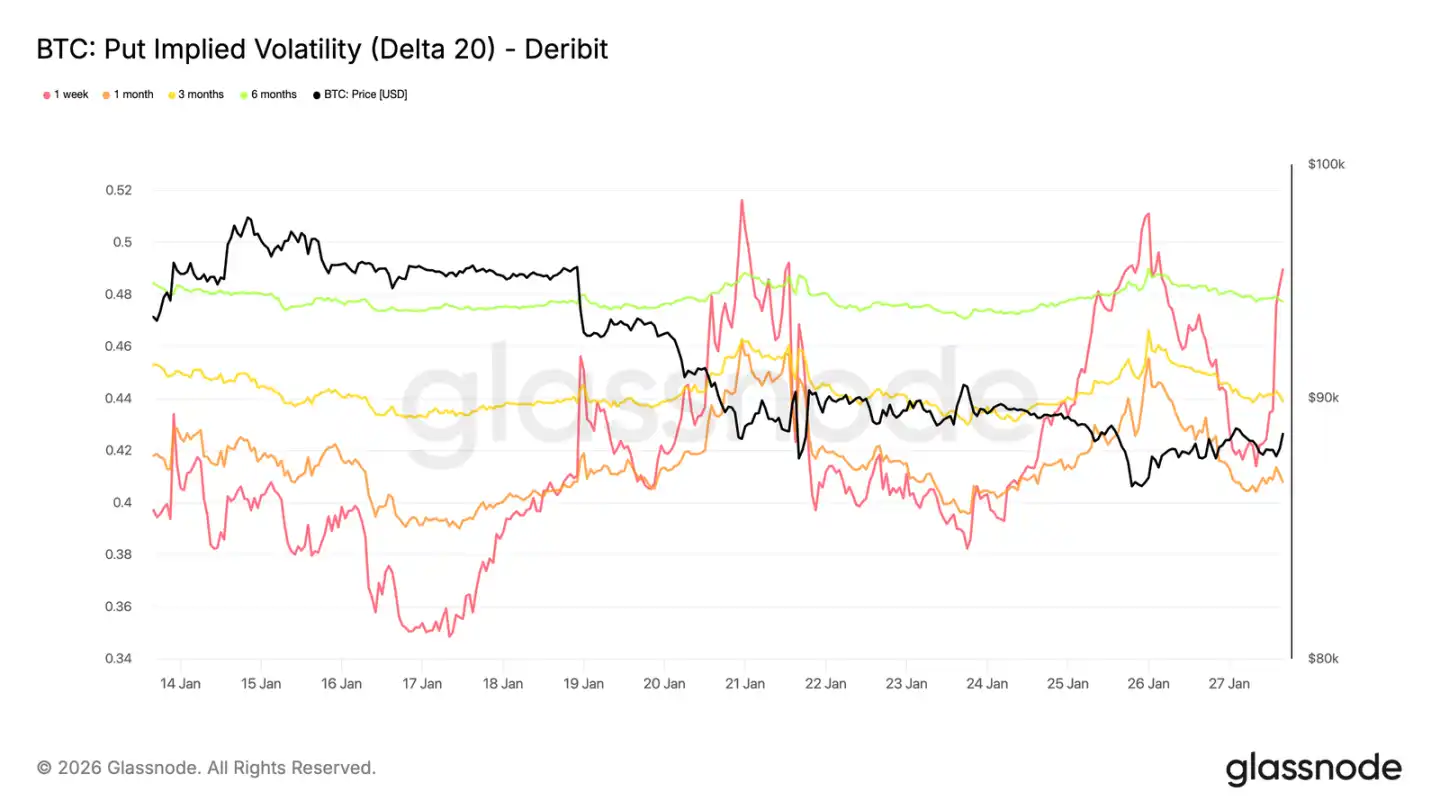

Downside Implied Volatility: Protection Is On, But No Pricing in of a Collapse

Delta'dan çıkarılarak elde edilen özel bir downside ima edilen oynaklık, farklı vadelerin oynaklık eğrisini daha düzgün bir şekilde gözlemlememize olanak tanır. Burada, 20 Delta put opsiyonuna odaklanılarak uzun vadeli düşüş koruma gereksiniminin net bir şekilde yansıdığını görebiliriz.

Skew ayı yönlü olmasına rağmen, vadeler arasındaki downside ima edilen oynaklık hala nispeten ılımandır. 2026 yılının sonuna kadar olan opsiyonlara bakıldığında bile, piyasa sadece hafif bir düşüş olasılığını fiyatlamıştır.

Bu, önemli bir ayrıntıyı ortaya koymaktadır: Katılımcılar düşüş koruması için alım yapmaya, ancak ani bir çöküş olacağını düşünmemeye isteklidirler. Piyasa duyarlılığı açıkça savunucudur, ancak düşüşün ne kadar olabileceği konusundaki beklentileri sınırlıdır.

Bu, son zamanlarda spot piyasada görülen "düzenli düşüş, panik satış değil" özelliğiyle uyumludur.

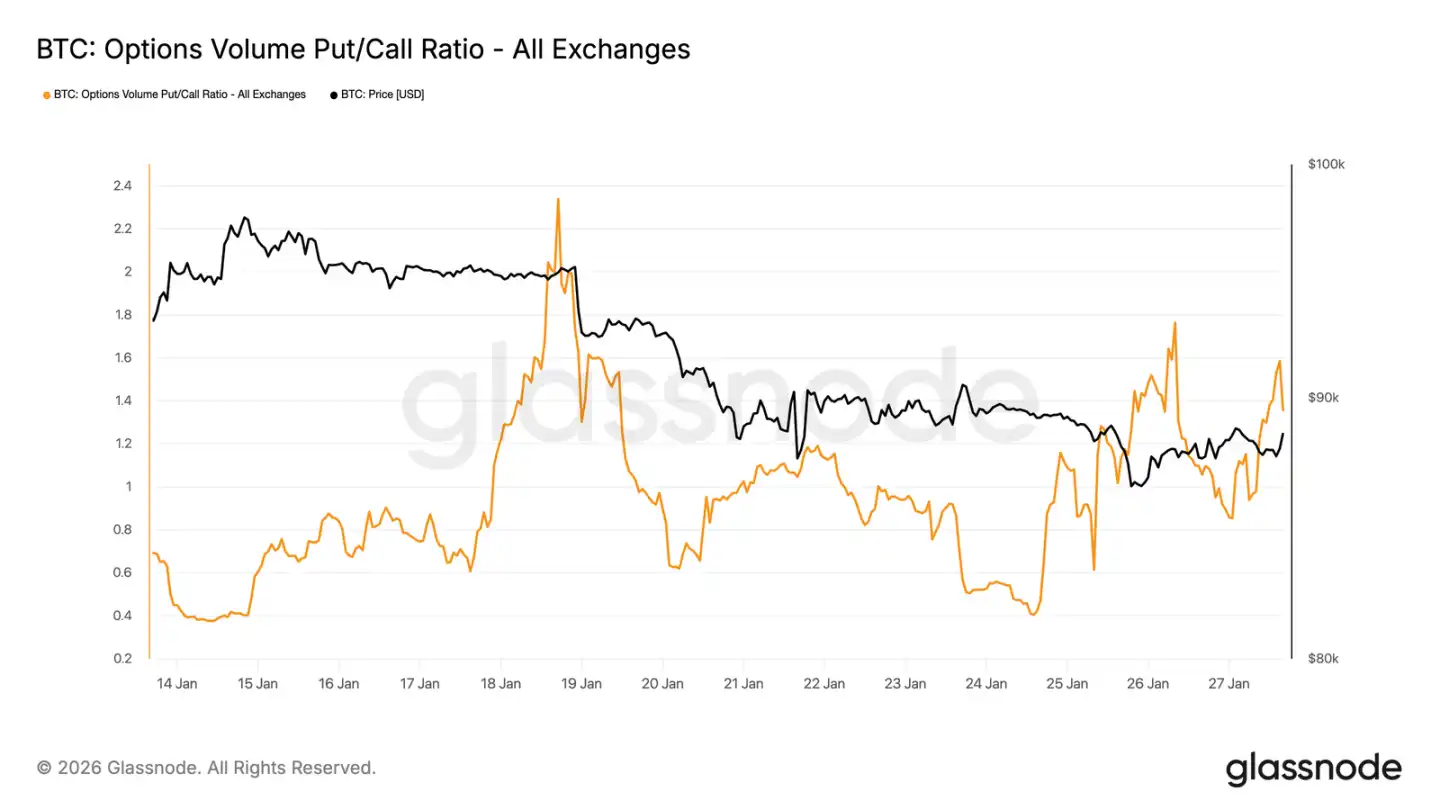

Put Option Trading Volume Leading

İşlem hacmine göre, opsiyon piyasasındaki put / call oranı da bu savunma duruşunu doğrulamaktadır. Put opsiyonlarının işlem hacmi call opsiyonlarına göre artmış olsa da, genellikle panik hedgelemesiyle ilişkilendirilen aşırı artış olmamıştır.

İşlem hacmi aktif ancak düzenli olarak, işlemcilerin pozisyonlarını aşamalı olarak ayarladıklarını, duygusal olarak tepki vermediklerini göstermektedir. Bu, piyasanın aşağı yönlü riskleri kabul ettiğini, aynı zamanda kontrollü bir şekilde aşağı doğru adım attığını yansıtmaktadır.

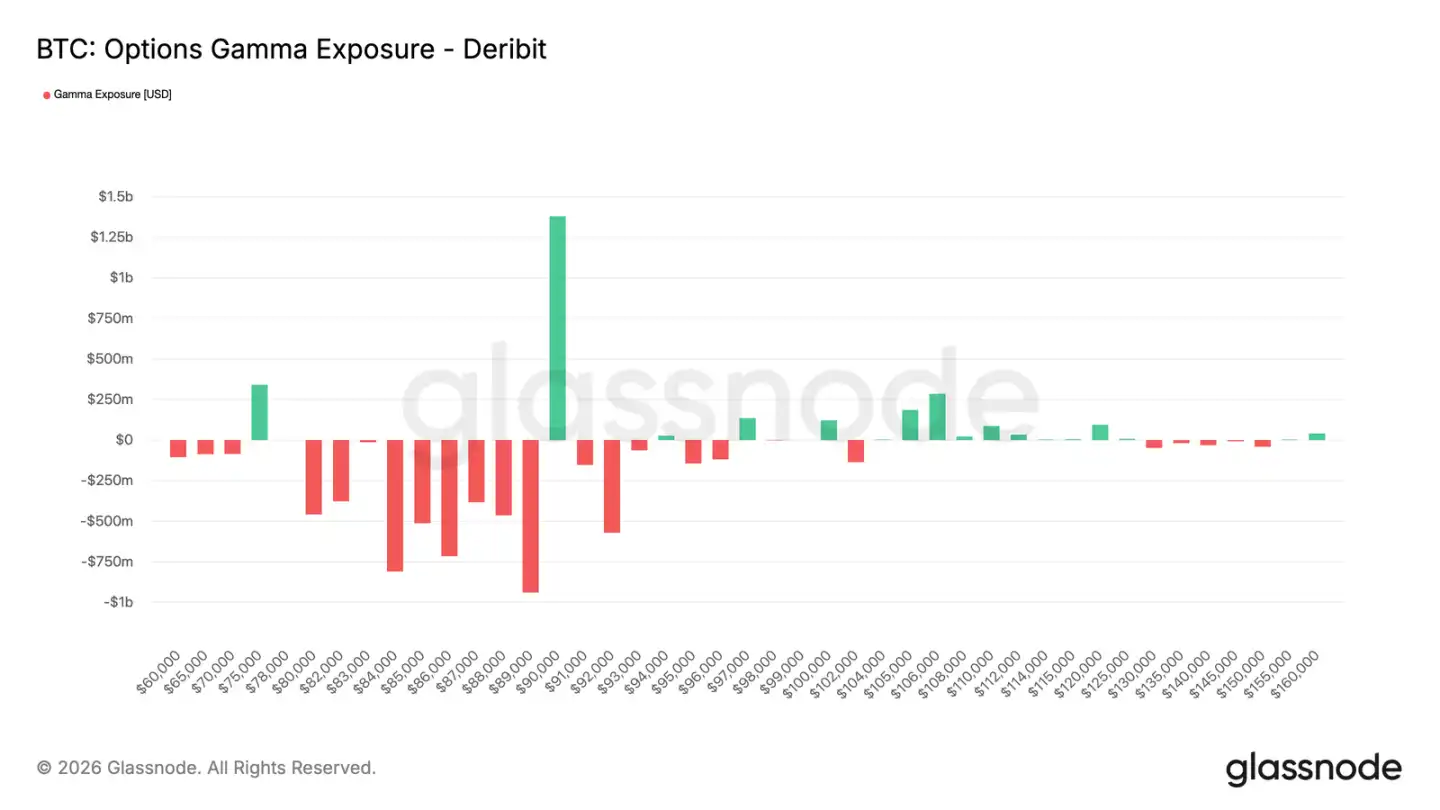

Trader Gamma: 9,000 Dolardan Düşük Olanlar Daha Fazla Düşüşü Destekliyor

Trader Gamma açığı, mevcut piyasanın önemli bir yapısal özelliğini ortaya koydu. Trader'lar, 9.000 dolardan 7.500 dolara kadar geniş bir aralıkta kısa pozisyon Gamma'ya sahiptir. Bu aralık, önemli bir destek bölgesidir.

Kısa pozisyon Gamma ortamında, trader'ların riskten korunma davranışı fiyat dalgalanmalarını artırır. Spot fiyatı düştüğünde, trader'lar kısa düşüş opsiyon riskini korumak için işlem yapar, vadeli işlem veya spot satış yaparlar, bu da düşüş eğilimini mekanik olarak hızlandırır. Bu, büyük miktarda satış olmasa bile geri çekilmenin derinleşebileceğini açıklar.

Aynı zamanda, 9.000 dolar civarında önemli bir uzun pozisyon Gamma yoğunlaşma alanı bulunmaktadır. Bu, bu fiyat seviyesini aşmak için düzensiz alımlar değil, sürekli ve güçlü alımların gerekliliği anlamına gelir.

Yukarıdaki koşullar ortaya çıkmadan önce, piyasa yapısı fiyatın yavaş ve kontrollü bir şekilde düşmesine, ani bir dönüş yerine, daha uygun hale gelir.

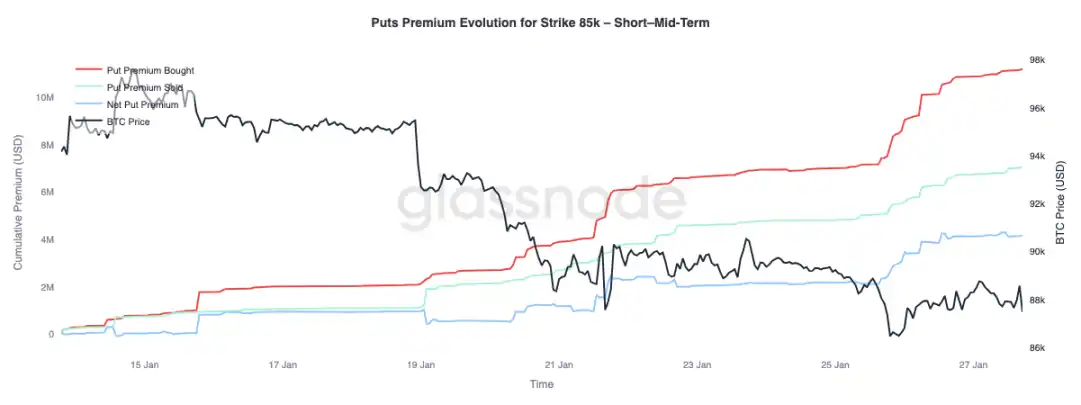

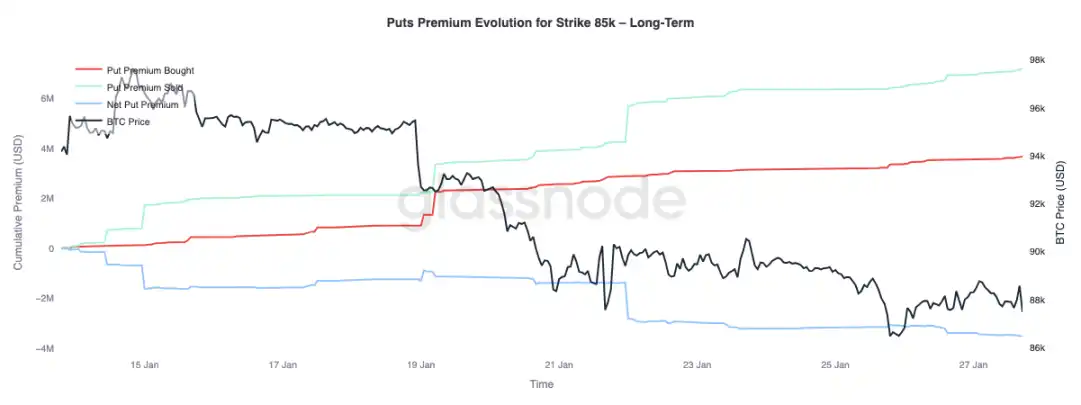

Put Opsiyon Primleri: Kısa Vadeli Al, Uzun Vadeli Sat

8.500 dolarlık grev fiyatına odaklanan put opsiyon primi değişikliği, vadeye göre ayrışma eğilimini gösteriyor: Üç aydan kısa süreli opsiyonlarda, net prim alımları hakimdir, net primleri arttırarak; üç aydan daha uzun süreli opsiyonlarda ise net prim satışları görülmektedir.

Bu durum, Bitcoin'in 9.000 dolar orta seviyesinden 8.000 dolar yüksek seviyesine düşmesine piyasanın tepkisini yansıtıyor: Kısa vadeli düşüş riskini korumaya çalışırken aynı zamanda uzun vadeli düşüş korumasını satmaya razı olmak. Bu yapı, piyasanın sadece kısa vadede temkinli olduğunu, uzun vadeli risk beklentisinin kötüleşmediğini gösteriyor.

Sonuç

Bitcoin, kritik chain üzerindeki fiyat seviyesi etrafında consolide olmaya devam ediyor, sahiplerin inancı ve marjinal talep arasındaki denge hassas bir durumda. Kısa vadeli sahiplerin durumu hala zayıf, destek seviyesinin kırılması yeni bir satış dalgasına neden olabilir.

Bununla birlikte, genel sermaye akışı artık istikrara kavuştu: ETF satış baskısı azaldı, spot piyasaların pozisyonu (özellikle offshore piyasalar) ilk belirtileriyle iyileşmeye başladı, alıcı ilgisinin canlanmakta olduğunu gösteriyor. Aynı zamanda, türev piyasalar sınırlı bir performans gösteriyor, nötr fonlama oranı piyasanın kaldıraçlı yapıya olan bağımlılığını azaltırken, fiyatın spekülatif fonlara olan bağımlılığı azalıyor.

Opsiyon pozisyonları, piyasanın temkinli tutumunu güçlendiriyor: eğilim aşağı yönlü opsiyonlara kayıyor, kısa vadeli koruma talebi artıyor, trader Gamma negatif oldu ve fiyat dalgalanmasının aşırı artmasının riskini artırdı.

Geleceğin yönü, spot piyasası ve ETF kanalının talebinin devam edip etmeyeceğine bağlı olacaktır. Eğer sermaye akışı sürdürülebilir net girişlere geri dönebilirse ve spot alıcılar güçlenirse, bu eğilimi destekleyecektir; aksi takdirde, eğer piyasa kırılganlığı devam eder ve düşüşü dengeleme talebi artarsa, daha fazla yan yana veya derinlemesine geri çekilme riskiyle karşı karşıya kalınabilir.

BlockBeats Resmi Topluluğuna Katılın:

Telegram Abonelik Grubu: https://t.me/theblockbeats

Telegram Sohbet Grubu: https://t.me/BlockBeats_App

Twitter Resmi Hesabı: https://twitter.com/BlockBeatsAsia