Glassnode: BTC Geri Çekilmesi "Fakeout", Dip Hassaslığı Henüz Oluşturulmamış

Orijinal Başlık: Başarısız Çıkış

Orijinal Yazarlar: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Orijinal Çeviri: AididiaoJP, Foresight News

2026 yılının başlarında satıcıların gücünün tükendiğine dair işaretler görüldü, bu da fiyatın mevcut işlem aralığının üst sınırına doğru bir tepki yaratma fırsatı sağladı. Ancak bu tepki yüksek riskle geldi, çünkü fiyat şu anda yaklaşık olarak 98.000 dolarlık bir bölgeye yaklaşıyordu ve yakın zamanda alım yapan yatırımcılar bu seviyenin yakınında "karşıtlık" satış baskısı oluşturmuştu.

Temel Görüşler

· On-Chain Yapı Hala Hassas: Fiyat kritik maliyet taban seviyelerinde dalgalanırken, uzun vadeli sahiplerin güçlü inanç eksikliği sürekli teyit ediliyor.

· Arz Fazlası Sorunu Devam Ediyor: Yakın zamanda alım yapan yatırımcılar üstünde dirençle karşı karşıya, bu da yükselişin devamlılığını kısıtlıyor ve herhangi bir tepkinin rahatlıkla satışla karşılaşmasına neden oluyor.

· Spot Piyasa Akışı Pozitif Eğilimde: Ana ticaret platformlarının satıcı baskısı biraz hafifledi, ancak alım eğilimi seçici olmaya devam ediyor ve genel bir başlangıç değil.

· Hazine Akışı Dağınık: Hazine faaliyetleri ara sıra ve etkinlik odaklı bir nitelik gösteriyor, henüz uyumlu bir alım eğilimi oluşturmadı, genel talep üzerinde sınırlı etkisi var.

· Türev Piyasası Katılımı Düşük: Vadeli işlemler hacmi daralıyor, kaldıraç kullanımı dikkatli, pazar düşük katılım seviyesinde.

· Opsiyon Piyasası Yalnızca Kısa Vadeli Baskı Altında: Kısa vadeli zımni oynaklık bir risk olayına tepki gösterirken, orta ve uzun vadeli oynaklık stabil kalmaya devam ediyor.

· Korunma Talebi Kısa Süreli Yükseldikten Sonra Normalleşiyor: Put / Call işlem hacmi oranındaki ani artış sakinleşti, riskten kaçınma taktiksel bir yaklaşım olduğunu gösteriyor.

· Opsiyon Yazıcıların Gama Pozisyonu Ağırlıklı Olarak Kısa: Bu fiyat istikrarı için mekanik destek gücünü azaltırken, piyasanın likidite darbelerine karşı hassasiyetini artırıyor.

On-Chain Derinlik Analizi

Son iki haftada beklenen tekniksel tepki büyük ölçüde gerçekleşti, fiyat dirence ulaştıktan sonra kısa vadeli sahiplerin maliyet tabanının altında durağanlaştı, bir kez daha yukarıda önemli bir satış baskısının varlığını teyit etti. Bu rapor, bu "cebe asılmış" arzın yapısına ve davranışına odaklanacak, yükselen satıcı dinamiklerini açığa çıkaracak.

Teknik Geri Dönüş Dirençle Karşılaşıyor

Bir hikaye net bir şekilde şekillendi: Piyasa sürekli hafif bir ayı piyasası aşamasında bulunmaktadır. Aşağı yönlü zemin, 81.100 dolarlık gerçek piyasa ortalaması desteği tarafından belirlenmişken, yukarı yönlü zirve, kısa vadeli sahiplerin ortalama maliyeti tarafından kısıtlanmaktadır. Bu aralık kırılgan bir denge oluşturmuş, düşüş baskısı emilirken, ancak yükseliş denemeleri 2025 yılının ilk çeyreğinden üçüncü çeyreğine kadar alım yapan yatırımcıların satışlarıyla defalarca engellenmiştir.

2026 yılının başında giriş yapıldığında, satıcıların gücünün azalması fiyatın aralığın üst sınırına doğru bir geri dönüş için pencere açmasını sağladı. Ancak, fiyat yaklaşık 98.000 dolar bölgesine geldikçe, yakın zamanda alım yapan yatırımcıların maliyeti civarında satma isteği arttı, bu da bu geri dönüşün riskini artırdı.

Yakın zamanda fiyatın, yaklaşık 98.400 dolar (kısa vadeli sahiplerin maliyeti tabanı) civarında dirençle karşılaştığı görüldü, 2022 yılının ilk çeyreğindeki piyasa yapısıyla birebir aynı. O zamanlar, piyasa sık sık yakın zamandaki alıcıların maliyet aralığını etkili bir şekilde aşamadı, bu da konsolidasyon sürecini uzattı. Bu benzerlik, mevcut toparlanma çabasının kırılgan doğasını vurgulamaktadır.

Arz "Süspansiyon" Baskısı Ortadan Kalkmadı

Temel maliyet noktasında fiyatın dirençle karşılaşması göz önüne alındığında, daha fazla ağır zincir üstü arz dağılımının incelenmesi, neden yukarı yönlü momentumun sürekli olarak engellendiğini daha net bir şekilde açıklayabilir.

URPL (Realize Edilmemiş Kar / Zarar Dağılımı) grafiği, 98.000 doların üzerindeki fazla arzın orta vadeli geri dönüşü bastırmak için hala anahtar bir güç olduğunu açıkça ortaya koymaktadır. Yakın zamandaki geri dönüş, 93.000 ila 98.000 dolar arasındaki "boşluk bölgesini" doldurdu, bu büyük ölçüde erken dönem alıcılarının yeni katılımcılara aktarımı nedeniyle oluşmuş, yeni kısa vadeli sahipler arzı kümesini oluşturmuştur.

Bununla birlikte, 100.000 doların üzerindeki arz dağılımı, geniş ve yoğun bir arz bölgesinin varlığını göstermektedir ve bu kısımdaki jetonlar yavaş yavaş uzun vadeli sahiplerin elindeki pozisyona dönüşmektedir. Bu sindirilmemiş "süspansiyon" arz kısmı sürekli bir satış baskısı kaynağıdır ve muhtemelen fiyatın 98.400 dolar (kısa vadeli sahiplerin maliyet çizgisi) ve 100.000 dolar psikolojik direnç seviyeleri altında kalmasına neden olacaktır. Bu nedenle, etkili bir kırılma gerçekleşmesi için talep momentumunun belirgin ve sürekli hızlanması gerekmektedir.

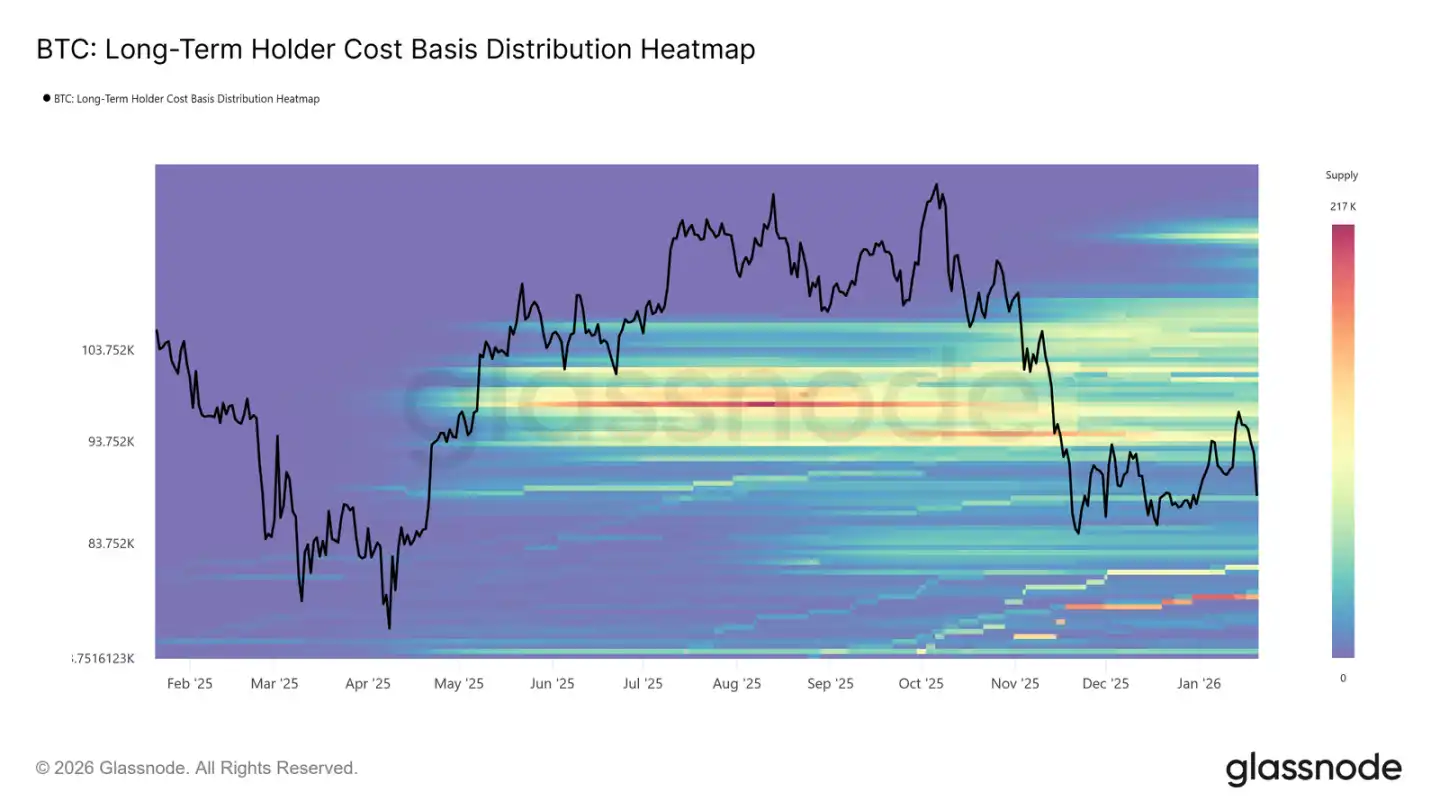

Uzun Vadeli Sahipler de Direnç Oluşturuyor

Görüş açısını kısa vadeli sahiplerden uzun vadeli sahiplere genişlettikçe, aynı yapısal kısıtlamaların hala var olduğunu görmekteyiz.

Uzun Vadeli Sahipler Maliyet Tabanı Dağılımı Isı Haritası, şimdiki spot fiyatın üzerinde, yoğun bir uzun vadeli jeton tutma maliyet bölgesinin varlığını göstermektedir. Fiyat bu tarihsel alım seviyelerine geri döndüğünde, bu bölge büyük bir potansiyel satış akışını temsil etmektedir.

Yeni ve yeterince güçlü talebin ortaya çıkıp bu üstteki arzı emmeden önce, uzun vadeli sahipler her zaman potansiyel bir direnç kaynağı olacaktır. Bu nedenle, bu "asılı tavan" arzının tamamen sindirilmedikçe yukarı yönlü potansiyel sınırlı kalabilir, herhangi bir toparlanma yeni satış baskısıyla karşılaşabilir.

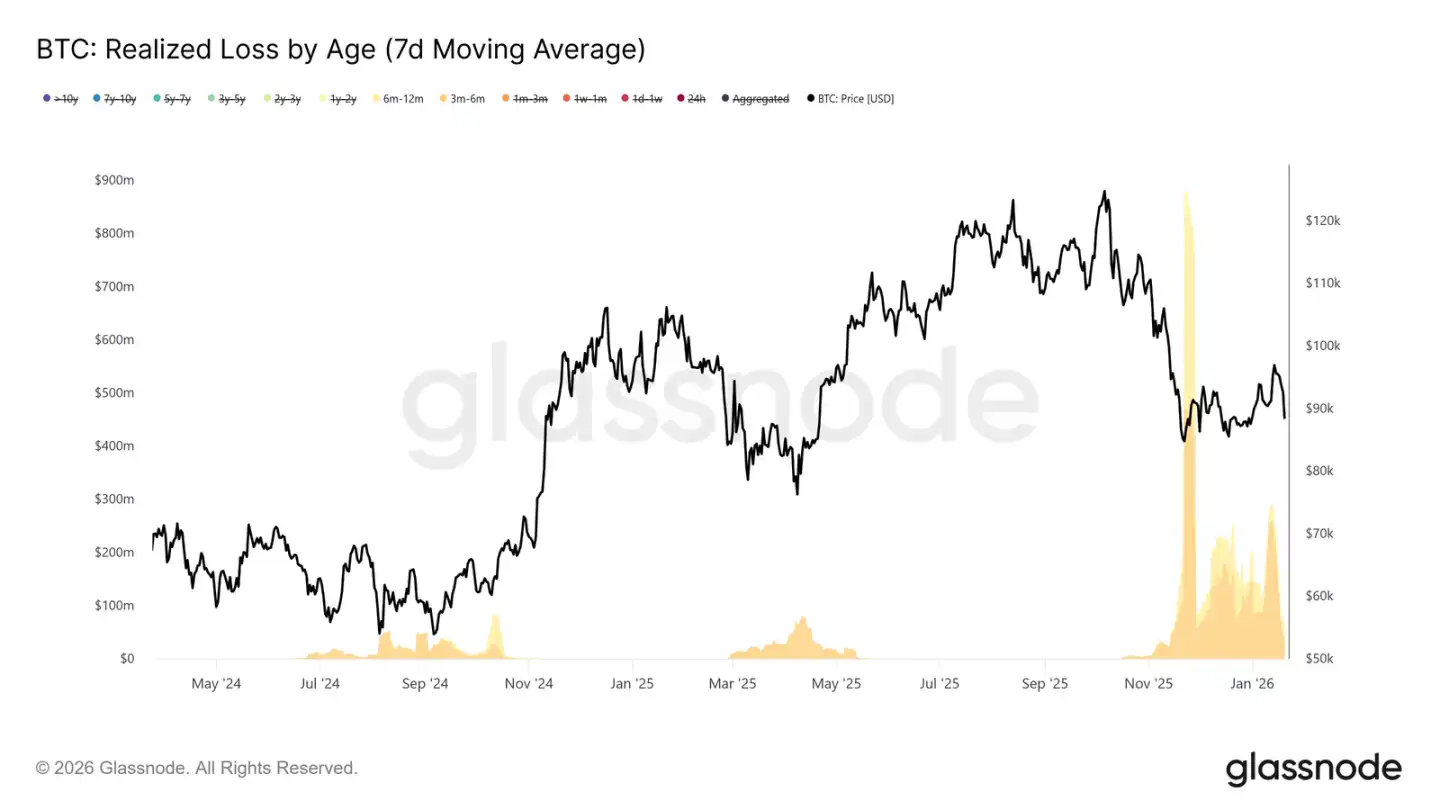

Tersine Dönüş Kar Hesaplaması ve Zarar Durdurma Satışı

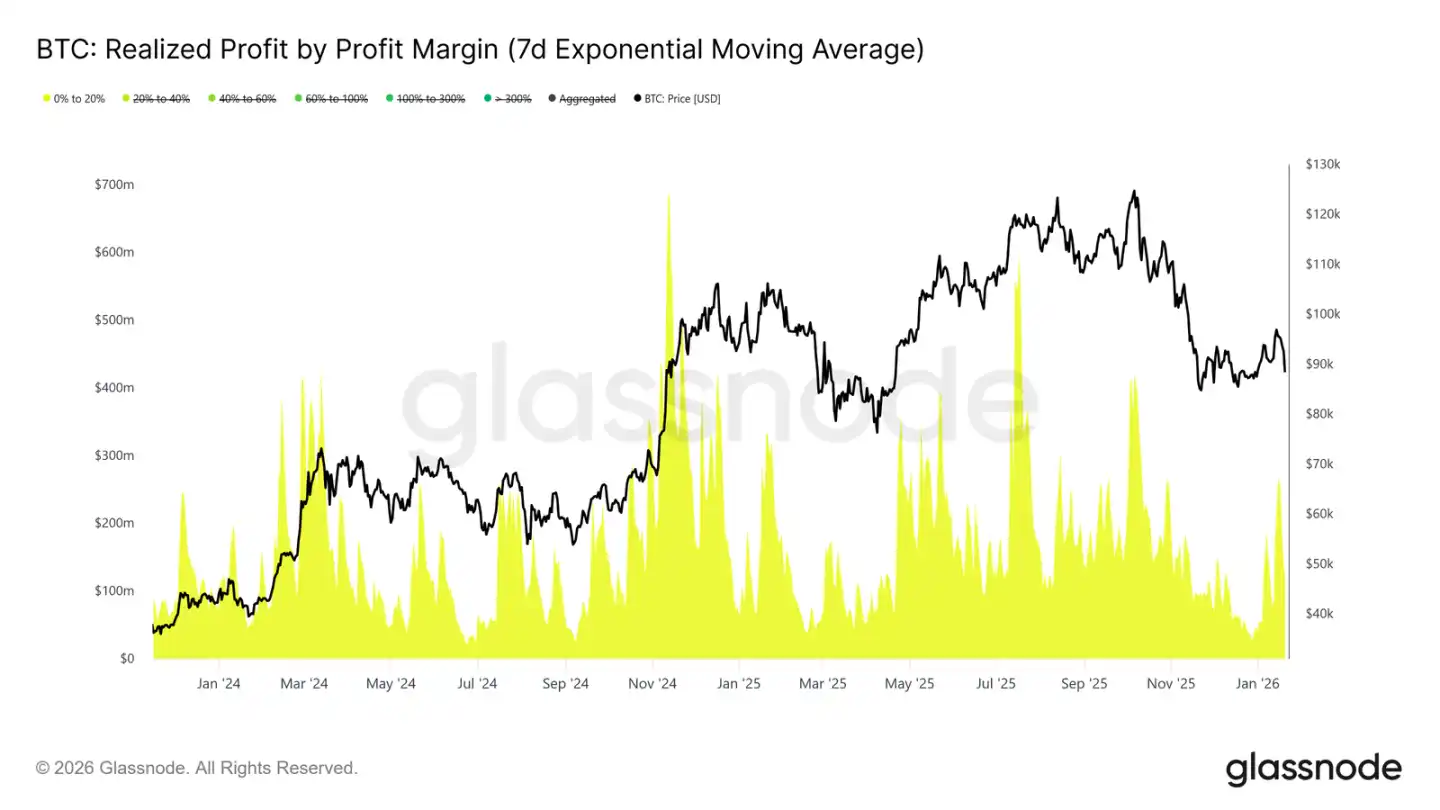

Dahası, son zamanlarda yaklaşık 98.000 $ seviyesine yükselen süreçte hangi yatırımcı gruplarının kar elde ettiğini (veya zarar durdurduğunu) belirleyebiliriz ve bu da fiyatı bastıran unsurlardan biridir.

Varlık tutma süresine göre ayrılan gerçekleşen zarar veri tablosu verileri, zarar durdurma satışlarının çoğunlukla 3-6 ay arasında varlık tutan gruplardan geldiğini ve bunu 6-12 ay arasında varlıklarını tutanlar takip ettiğini göstermektedir. Bu model, özellikle 110.000 $ üzerinden alım yapmış ve şu anda maliyet çizgisine yakın fiyat seviyelerinde çıkış yapmayı tercih eden yatırımcılar arasında yaygın olan "acı veren satış"ın tipik özelliklerinden biridir. Bu tür davranışlar satıcı baskısını kritik bir toparlanma seviyesinde artırmaktadır.

Aynı zamanda, kar sağlanan miktarına göre gruplandırılan gerçekleşen kar verileri, kar oranının %0 ile %20 aralığında olduğu durumların belirgin şekilde arttığını göstermektedir. Bu durum, "kar-zarar dengesi satıcıları" ve kısa vadeli dalgalanma tüccarlarının etkisini vurgulamaktadır; onlar genellikle trendin devamını beklemek yerine küçük karlarla çıkmayı tercih ederler.

Bu tür davranışlar, piyasanın geçiş dönemlerinde, yatırımcıların inancının zayıf olduğu ve sermaye koruma ile taktiksel kar elde etmeye daha fazla odaklandığı zamanlarda yaygındır. Bu düşük karlılık seviyesinin artması, yukarı yönlü momentumu sürekli olarak zayıflatmaktadır, çünkü arz maliyet noktasına yakın bir seviyede devam etmektedir.

On-Chain Piyasa Gözlemleri

Nakit Akışının Spot Piyasaya Yönelmesi

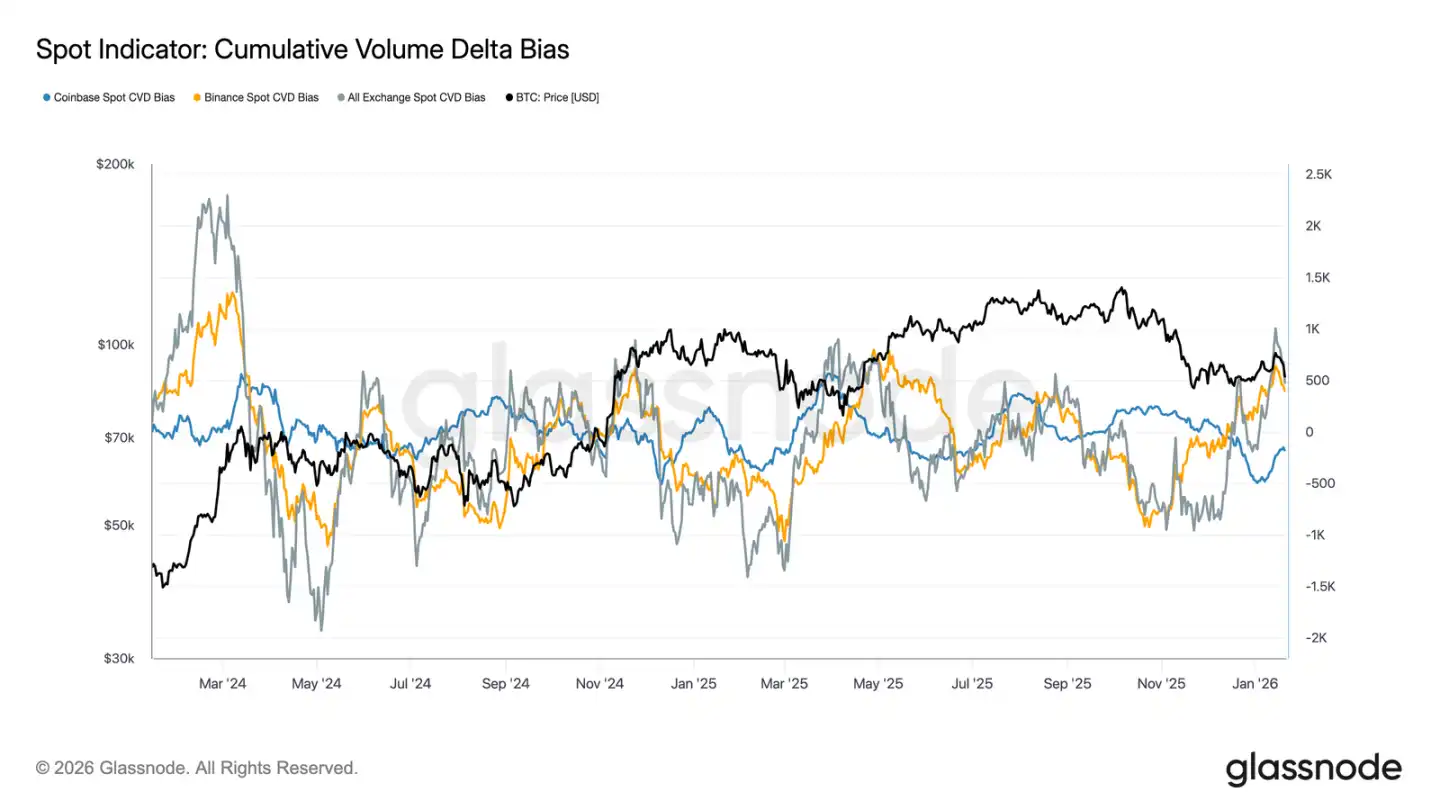

Spot piyasa davranışları son zamanlardaki düşüşten sonra iyileşme gösterdi. Binance ve diğer ticaret platformlarının Toplam İşlem Hacmi Farkı (CVD) göstergesi net alım durumuna döndü, bu da spot katılımcılarının yüksek fiyatlardan satmak yerine tekrar fiyatları yutmaya başladığını göstermektedir ve bu, önceki konsolidasyon dönemindeki sürekli satış baskısına karşı bir değişikliktir.

Sabit bir aralıkta sürekli bir satış baskısı kaynağı olarak varlık, Coinbase, net satış hızını belirgin şekilde azaltmıştır. Coinbase'den gelen satış baskısının azalması, üstteki arzı azaltmaya yardımcı olmakta, fiyat istikrarını desteklemekte ve yakın zamandaki toparlanmayı desteklemektedir.

Spot piyasa katılımı henüz trend genişleme aşamasında görülen sürekli ve agresif alımları göstermemiş olsa da ana platformlar net alıma geri döndüğünde, temel spot piyasa yapısı olumlu bir şekilde değiştiğini göstermektedir.

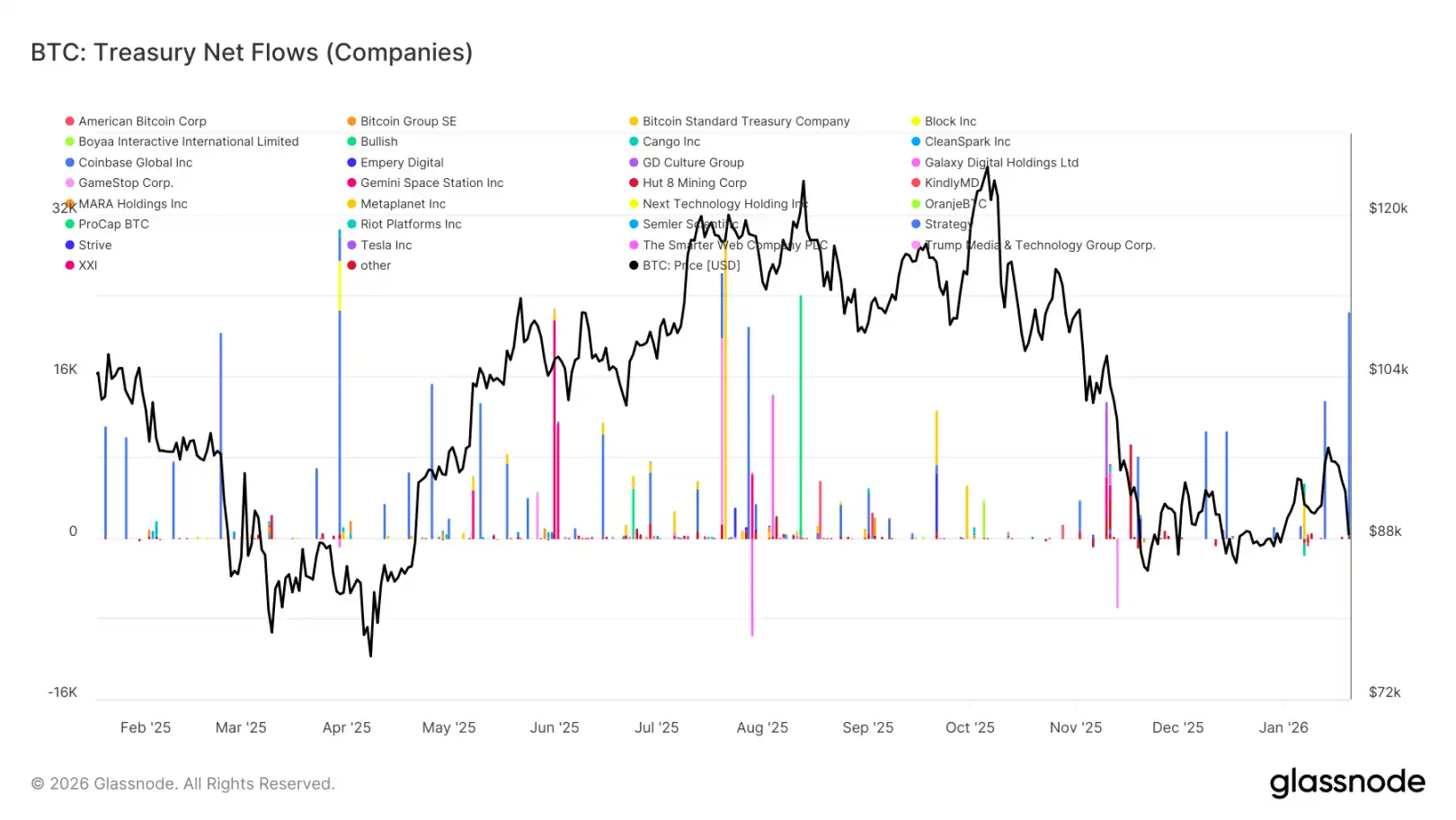

Dijital Varlık Kasası Girişi Hala Dökülmüş Durumda

Son zamanlarda dijital varlık kasasının net girişi hala dağınık ve dengesiz bir şekilde devam ediyor, etkinlik genellikle izole olaylar tarafından yönlendiriliyor ve geniş kapsamlı bir eğilim alımından ziyade. Son birkaç hafta içinde bazı şirketler belirgin alım zirveleri yaşamış olsa da, genel kurumsal talep hala sürekli birikim moduna girmemiştir.

Genel olarak, dijital varlık kasasının fon akışı sıfır çizgisi civarında dar bir aralıkta dalgalanmakta, bu da çoğu kurumun şu anda bekleyişte veya fırsatçı işlem durumunda olduğunu, sistematik bir şekilde artış göstermediklerini göstermektedir. Bu, erken dönemde birden fazla kurumun iş birliğiyle alım yaptığı, eğilimi hızlandırdığı aşamadan belirgin bir farklılık oluşturuyor.

Genel olarak, en son veriler, kurumsal kasaların yalnızca kenar boşluğundan ve seçimlik talepten geldiğini, etkilerinin aralıklı olduğunu ve genel fiyat dinamiğine belirleyici bir etki yapmadığını gösteriyor.

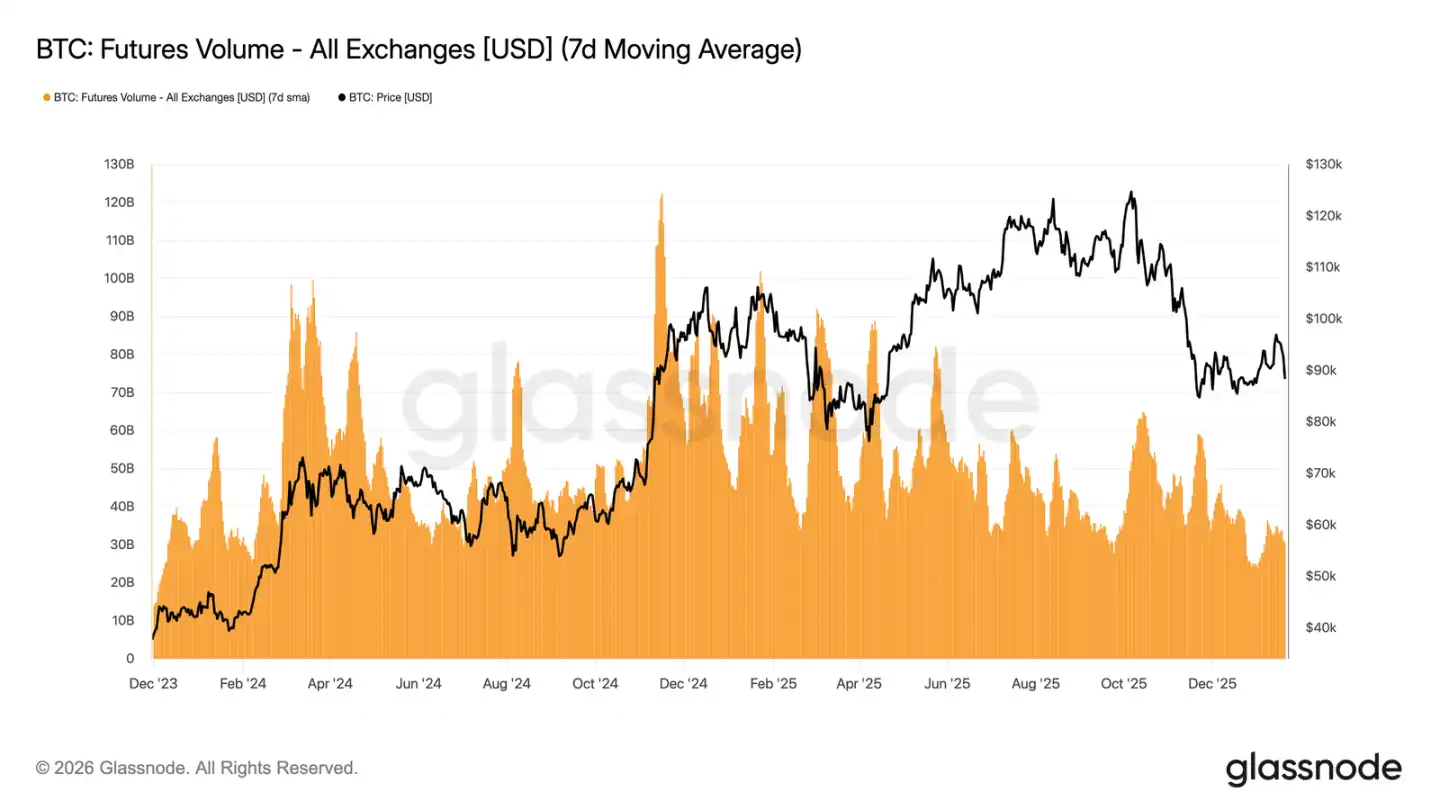

Türev Piyasası Sönük

Bitcoin vadeli işlemlerinin 7 günlük hareketli ortalaması sürekli olarak daralıyor ve genellikle trend piyasasıyla ilişkilendirilen seviyenin çok altında seyrediyor. Son zamanlardaki fiyat dalgalanmaları etkili bir işlem hacmi artışıyla gelmemiş, türev piyasasının düşük katılım ve güvensizlik özelliklerini açığa çıkarmıştır.

Mevcut piyasa yapısı, son fiyat hareketlerinin daha çok seyrek likidite tarafından yönlendirildiğini, agresif pozisyon alma yerine olduğunu göstermektedir. Açık vadeli işlemlerin ayarlamaları, işlem hacminde eşzamanlı bir artışla gelmemiş, daha çok mevcut pozisyonların ayarlanması ve risk dengesizliği yansıtmaktadır, yeni kaldıraçlı yatırım değil.

Özetle, türev piyasası şu anda düşük katılımlı bir "sessiz pazar" durumunda, spekülatif ilgi azalmış durumda. Bu "hayalet pazarı" özelliği, herhangi bir işlem hacminin artışına karşı piyasanın son derece duyarlı olabileceği anlamına geliyor, ancak şu anda fiyat keşfindeki etkisi sınırlı.

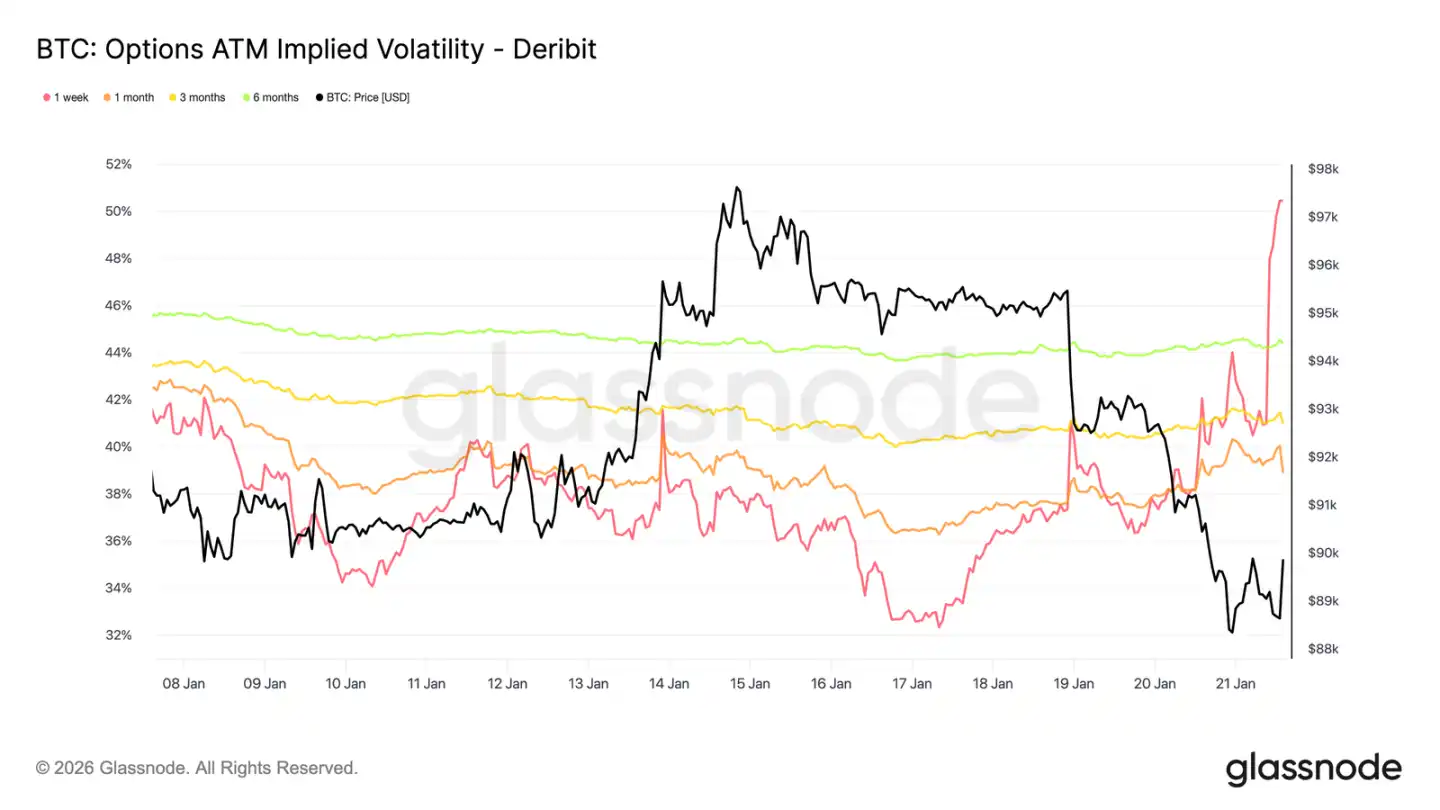

Örtük Volatilite Sadece Kısa Vadeli Sıçrama

Genel ve jeopolitik haberlerden kaynaklanan spot satışlar, yalnızca kısa vadeli volatiliteyi artırdı. Pazar gününden bu yana, bir haftalık örtük volatilite 13 volatilite puanını aşarak arttı, ancak üç aylık örtük volatilite yaklaşık 2 puan, altı aylık örtük volatilite neredeyse hiç hareket etmedi.

Volatilite eğrisinin bu ön tarafındaki keskin yükseliş, tüccarların taktiksel işlemler yaptığını, orta vadeli risk yapılarını yeniden değerlendirmediğini göstermektedir. Sadece kısa vadeli volatilite ayarlaması, olaylara dayalı belirsizliği yansıtmakta, tüm volatilite sisteminin bir değişiklik göstermediğini yansıtmaktadır.

Piyasa, geçici riski fiyatlıyor, kalıcı bir çalkantı değil.

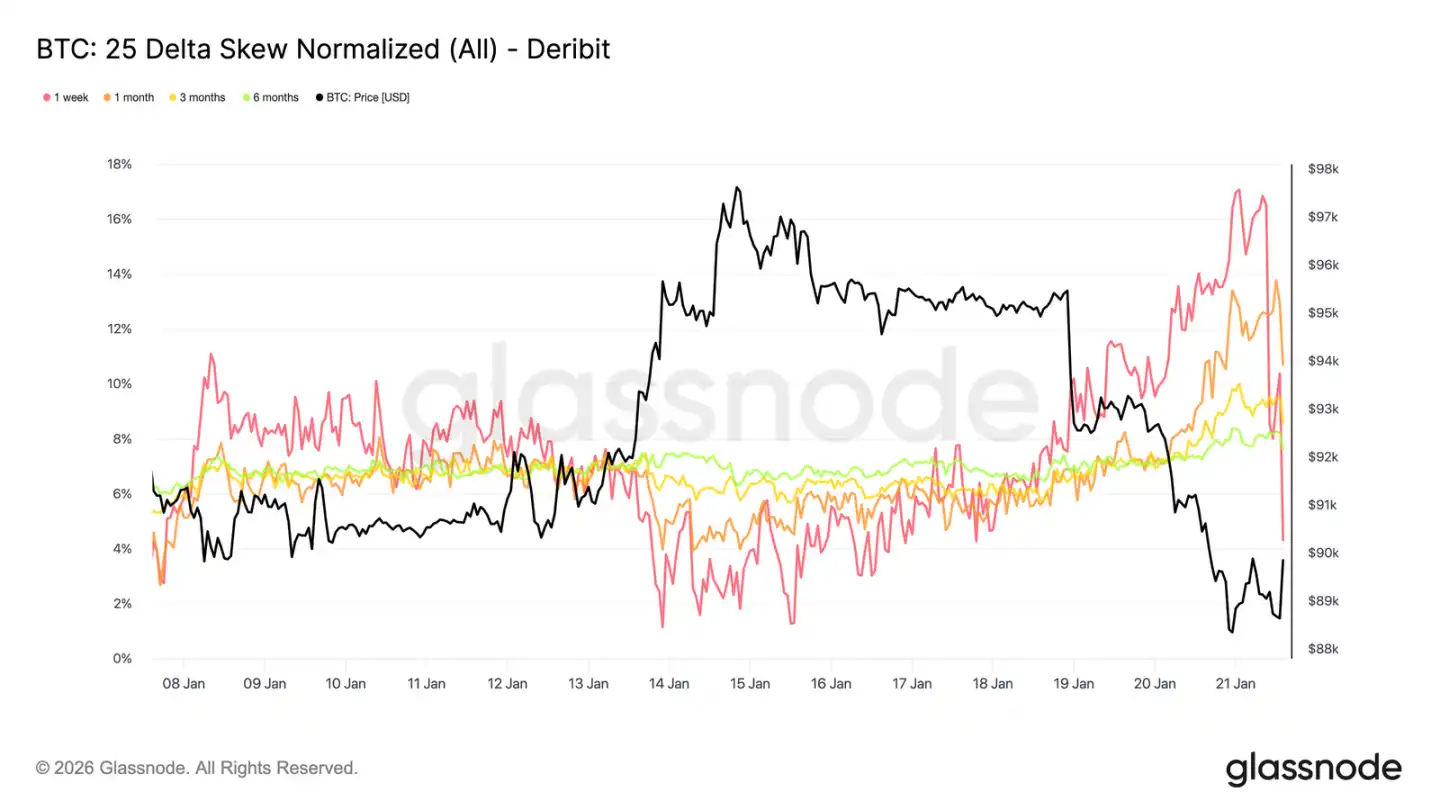

Kısa Vadeli Opsiyon Skew'i Şiddetli Dalgalanıyor

Adil Değer Oynaklığına benzer şekilde, kısa vadeli skew de bu ayarlamayı domine ediyor. Bir periyotta %25 Delta Skew'i bir hafta önce neredeyse dengedeyken, şimdi keskin bir şekilde "Put Opsiyonları Daha Pahalı" durumuna döndü.

Geçen haftadan bu yana, bu skew endeksi yaklaşık 16 volatilite puanı kadar put yönlü hareket etti ve %17'ye yakın bir put primine ulaştı. Bir aylık vadeli skew de tepki verdi, daha uzun vadeli skew ise zaten put bölgesindeyken bu sefer hafifçe derinleşti.

Bu kadar şiddetli bir eğilim sıklıkla yerel aşırı piyasa durumlarıyla birlikte gelir, bu durumda piyasa pozisyonları kalabalıklaşır ve orijinal trendin devam etmesi zorlaşır. Davos Forumu ile ilgili açıklamaların etkisi piyasa tarafından sindirildikten sonra, düşüş yönlü prim kısmen kar elde edilmesiyle geri çekildi, skew hızla geri çekilmeye başladı.

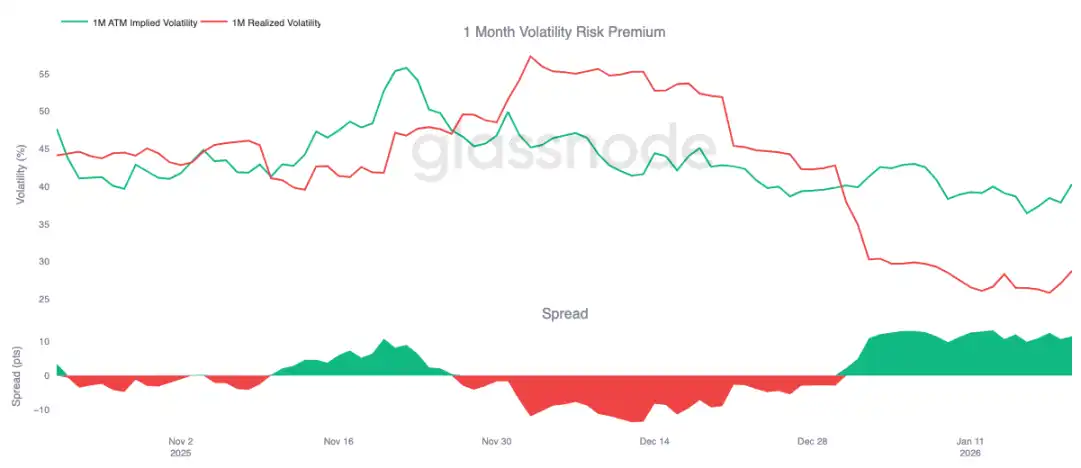

Oynaklık Risk Primi Yüksek Seviyede Korunuyor

Bir aylık oynaklık risk primi yıl başından beri pozitif değerde tutuluyor. Zımni oynaklık tarihsel olarak mutlak düşük seviyelerde olsa da, fiyatlaması hala gerçekleşmiş oynaklıktan daha yüksek seviyelerde devam ediyor. Başka bir deyişle, opsiyon fiyatları gerçekleşen fiyat oynaklığına kıyasla hala "pahalı" durumda.

Oynaklık risk primi, zımni oynaklık ile gerçekleşen oynaklık arasındaki farkı yansıtır. Pozitif prim, opsiyon satıcılarına oynaklık riskini üstlenmeleri nedeniyle tazminat sağlar. Bu durum "oynaklık satışı" stratejisi için uygun bir arbitraj ortamı yaratır – gerçek oynaklık belirli bir aralıkta kalındığı sürece short gamma pozisyonu tutmak kârlı olabilir.

Bu dinamik kendini güçlendirir ve oynaklığın artışını baskılar. Oynaklığı satmanın karlı olduğu sürece, daha fazla katılımcının bu stratejiye katılacağına ve zımni oynaklığı daha düşük seviyelerde tutacaklarına dair bir baskı oluşur. 20 Ocak itibarıyla, bir aylık vadeli oynaklık farkı yaklaşık 11.5 volatilite puanıdır, satıcılar için uygun olan bu durum, mevcut ortamın hala oynaklık satış davranışına elverişli olduğunu açıkça göstermektedir.

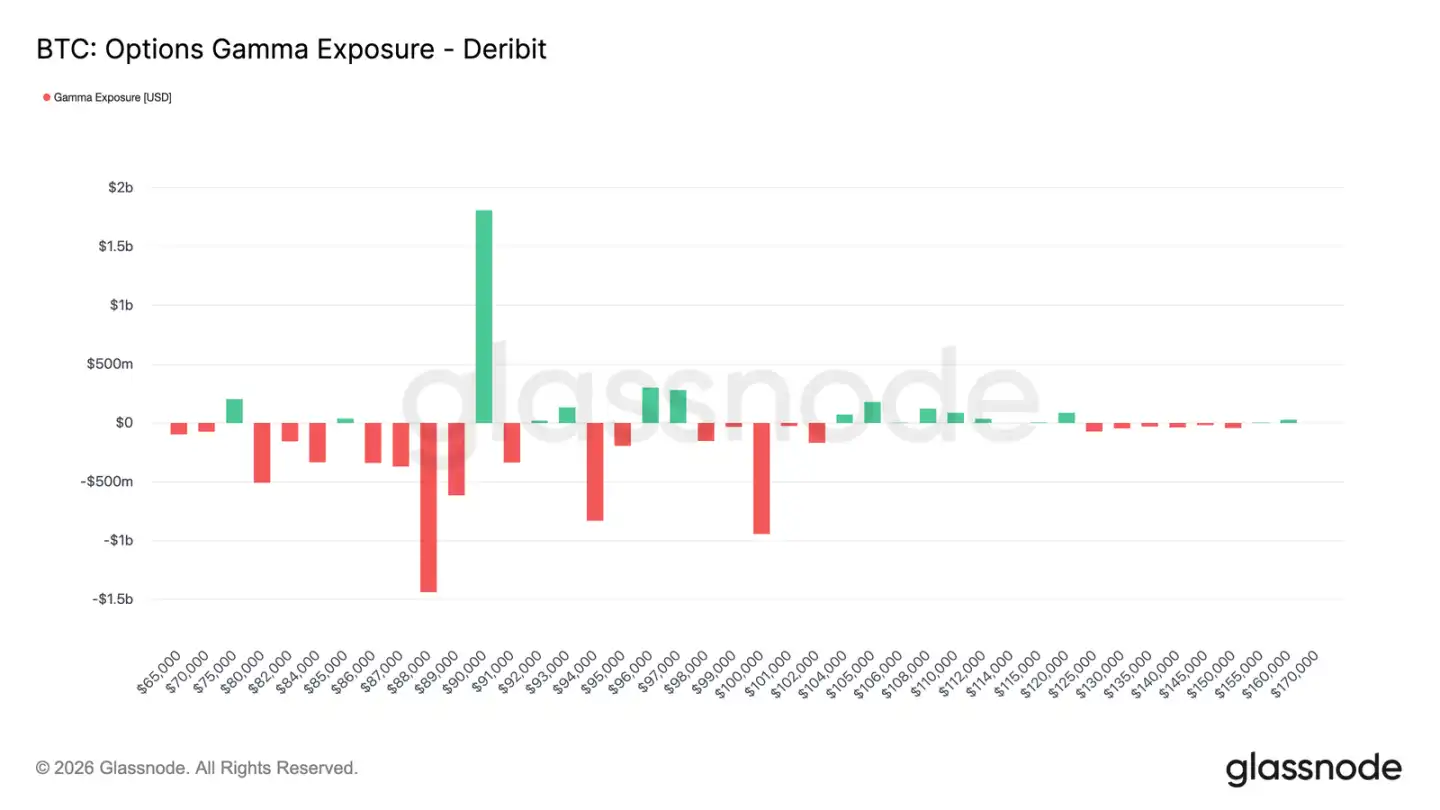

İşlemcilerin Pozisyonu Net Kısa Hale Geldi

İşlemcilerin gamma pozisyonu, kısa vadeli fiyat hareketlerini etkileyen önemli yapısöküm kuvvetidir. Son dönemdeki sermaye akışları, yatırımcıların düşüş koruması satın alarak işlemcilerin 90.000 doların altında gamma kısa pozisyonunu tutmasına neden oldu. Aynı zamanda, bazı yatırımcılar bunu finanse etmek için yukarı yönlü opsiyon satın alarak yapılan 90.000 doların üzerinde işlemlerle işlemcilerin gamma uzun pozisyon tutmasına yol açtı.

Bu, asimetrik bir model oluşturdu: 90.000 doların altında, işlemciler gamma kısa pozisyonunu tutarken, fiyatın düşmesi, kendi hedge işlemleri (vadeli satış veya spot satış) nedeniyle hızlanabilir. 90.000 doların üzerinde, işlemcilerin gamma uzun pozisyonu fiyat istikrarlayıcı olarak çalışır, çünkü yükseliş onların hedge alımlarını tetikler, böylece bir boğa piyasasını baskılar.

Bu nedenle, fiyatın 90.000 doların altında seyretmesi muhtemelen hala zayıf olacak ve 90.000 dolar kendisi önemli bir direnç noktası haline gelecektir. Bu seviyeyi etkili ve sürekli bir şekilde aşabilmek için, piyasada yeterli miktarda hareket ivmesi ve güven olması gereklidir ki bu da tüccarların riskten korunma fonlarını sindirmek ve gama risk pozisyonlarını daha yüksek fiyatlara itmek için gereklidir.

Özet

Bitcoin piyasası hala düşük katılımlı bir durumda bulunmakta olup, mevcut fiyat hareketi daha çok "satış baskısının azalması" kaynaklıdır, "aktif alıcılar" kaynaklı değil. On-chain veriler sürekli olarak arz fazlasını ve yapısal destek zayıflığını ortaya koymaktadır. Spot piyasa likiditesi biraz iyileşmiş olsa da, bu halen sürekli bir alım eğilimine dönüşmemiştir.

Kurumsal talep temkinli bir şekilde devam etmekte, depo dışı likidite sıfırın hemen altında istikrar sağlamakta, aktivite seyrek işlemlere dayanmaktadır. Türev piyasası işlem hacmi düşük, futures işlem hacmi azalmakta, kaldıraç kullanımı kısıtlanmaktadır, bu da düşük likidite ortamı yaratmakta ve fiyatın ufak pozisyon değişikliklerine oldukça hassas olmasına neden olmaktadır.

Opsiyon piyasası da bu kısıtlamayı yansıtmaktadır. Volatilite yeniden fiyatlandırması sadece kısa vadeli olarak sınırlı kalmıştır, hedge talebi normale dönmüştür, yüksek volatilite risk primi genelde volatilite seviyesinin üzerinde sabitlenmeye devam etmektedir.

Genel olarak, piyasa sessizce bir dip oluşturduğu görünmektedir. Mevcut yataylaşma aşırı katılımdan kaynaklanmamakta, aksine yatırımcıların inancının geçici bir mola vermesinden kaynaklanmakta, onlar geniş katılımı tetikleyebilecek bir sonraki katalizörü beklemektedir.

BlockBeats Resmi Topluluğuna Katılın:

Telegram Abonelik Grubu: https://t.me/theblockbeats

Telegram Sohbet Grubu: https://t.me/BlockBeats_App

Twitter Resmi Hesabı: https://twitter.com/BlockBeatsAsia