Glassnode: Bitcoin zayıf dalgalanmalar mı yaşıyor, yoksa ufukta büyük bir volatilite mi var?

Orijinal başlık: Demir Atmış Ama Zor Durumda

Orijinal yazarlar: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Orijinal çeviri: AididiaoJP, Foresigt News

Bitcoin, gerçekleşmemiş kayıpların artması, uzun vadeli yatırımcıların satış yapması ve talebin zayıf kalmasıyla kırılgan bir aralıkta sıkışıp kalmış durumda. ETF'ler ve likidite durgun, vadeli işlem piyasası zayıf ve opsiyon yatırımcıları kısa vadeli oynaklığı fiyatlandırıyor. Piyasa şu anda istikrarlı, ancak güven eksikliği devam ediyor.

özet

Bitcoin, gerçekleşmemiş zararların artması, yüksek gerçekleşmiş zararlar ve uzun vadeli yatırımcıların önemli miktarda kar alma işlemleri nedeniyle yapısal olarak kırılgan bir aralıkta kalmaya devam ediyor. Bununla birlikte, talep fiyatı gerçek piyasa ortalamasının üzerinde tutuyor.

Piyasanın özellikle kısa vadeli yatırımcılar için maliyet tabanını oluşturan kilit eşikleri yeniden ele geçirememesi, son dönemde yüksek alım yapan yatırımcılar ve deneyimli yatırımcıların devam eden satış baskısını yansıtıyor. Satıcıların tükenme belirtileri göstermesi durumunda, bu seviyelerin yakın vadede yeniden test edilmesi mümkün olabilir.

Zincir dışı göstergeler zayıf kalmaya devam ediyor. ETF girişleri negatif, spot likidite düşük ve vadeli işlem pozisyonları spekülatif güvenin yetersiz olduğunu gösteriyor; bu da fiyatları makroekonomik katalizörlere karşı daha hassas hale getiriyor.

Opsiyon piyasasında savunmacı bir pozisyonlanma gözlendi; yatırımcılar kısa vadeli örtük oynaklığı (IV) satın alarak aşağı yönlü riskten korunma talebini sürdürdüler. Oynaklık yüzeyi sinyalleri kısa vadeli temkinliliği gösterirken, uzun vadeli duyarlılık daha dengeliydi.

FOMC toplantısının yılın son büyük katalizörü olmasıyla birlikte, zımni oynaklığın Aralık ayı sonlarında kademeli olarak azalması bekleniyor. Piyasa yönü, likiditenin iyileşmesine ve satıcıların geri çekilmesine veya mevcut zamana bağlı düşüş baskısının devam etmesine bağlı olacaktır.

Zincir içi bilgiler

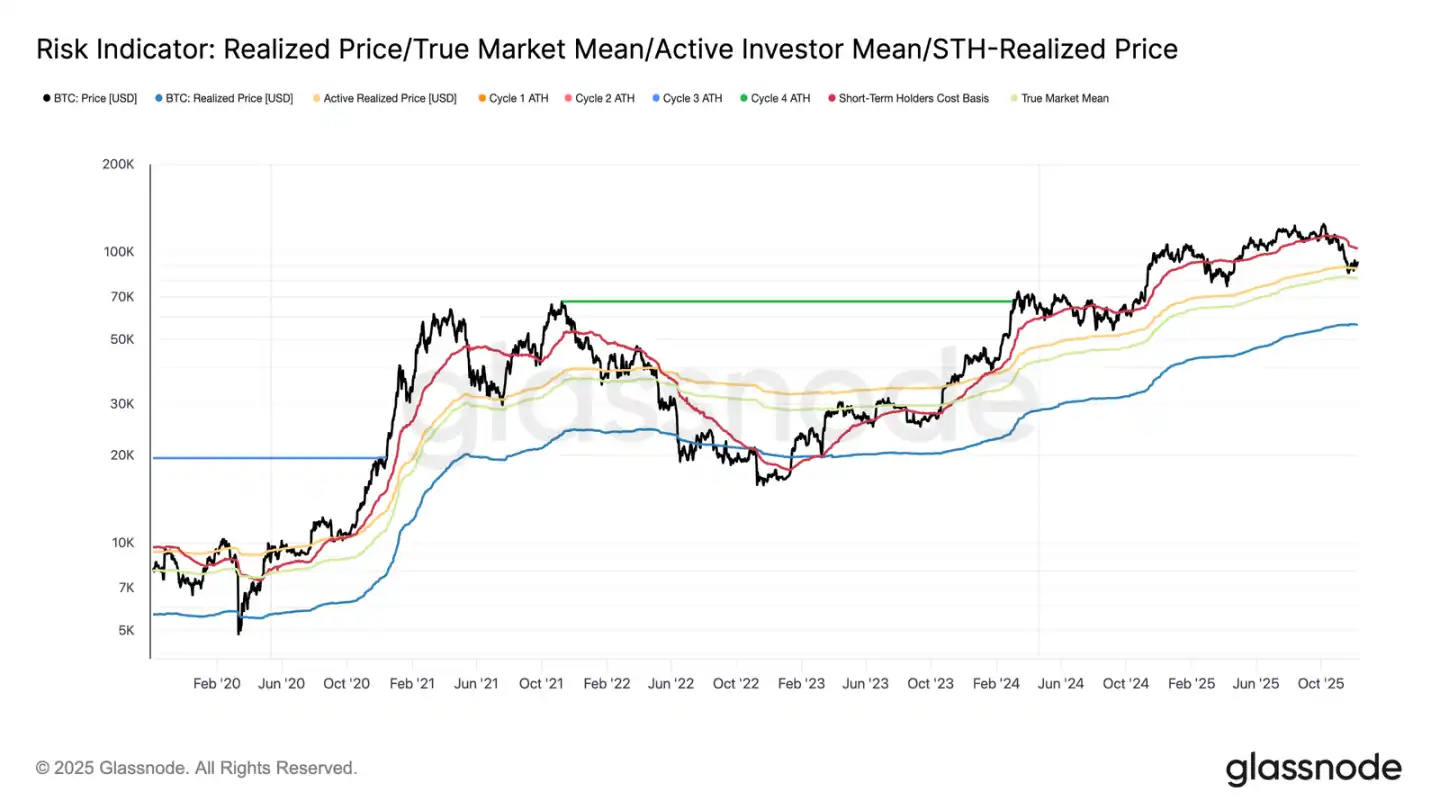

Bitcoin, haftaya yapısal olarak kırılgan bir aralıkta sıkışmış halde girdi; üst sınır kısa vadeli yatırımcıların maliyet tabanında (102.700 $) ve alt sınır reel piyasa ortalamasında (81.300 $) bulunuyordu. Geçen hafta, zincir içi koşulların zayıflaması, düşük talep ve temkinli türev piyasası ortamını vurgulamıştık; bunların hepsi 2022'nin başındaki piyasa ortamını yansıtan faktörlerdi.

Fiyatlar reel piyasa ortalamasının biraz üzerinde tutunsa da, gerçekleşmemiş kayıplar genişlemeye devam ediyor, gerçekleşmiş kayıplar artıyor ve uzun vadeli yatırımcı harcamaları yüksek seviyede kalıyor. Geri kazanılması gereken kilit üst sınır, 0,75 maliyet tabanı kantili (95.000 $) olup, bunu kısa vadeli yatırımcıların maliyet tabanı takip ediyor. O zamana kadar, yeni makroekonomik şoklar meydana gelmedikçe, reel piyasa ortalaması dip noktasının oluşması için en olası alan olmaya devam ediyor.

Boğalar için zaman elverişsiz.

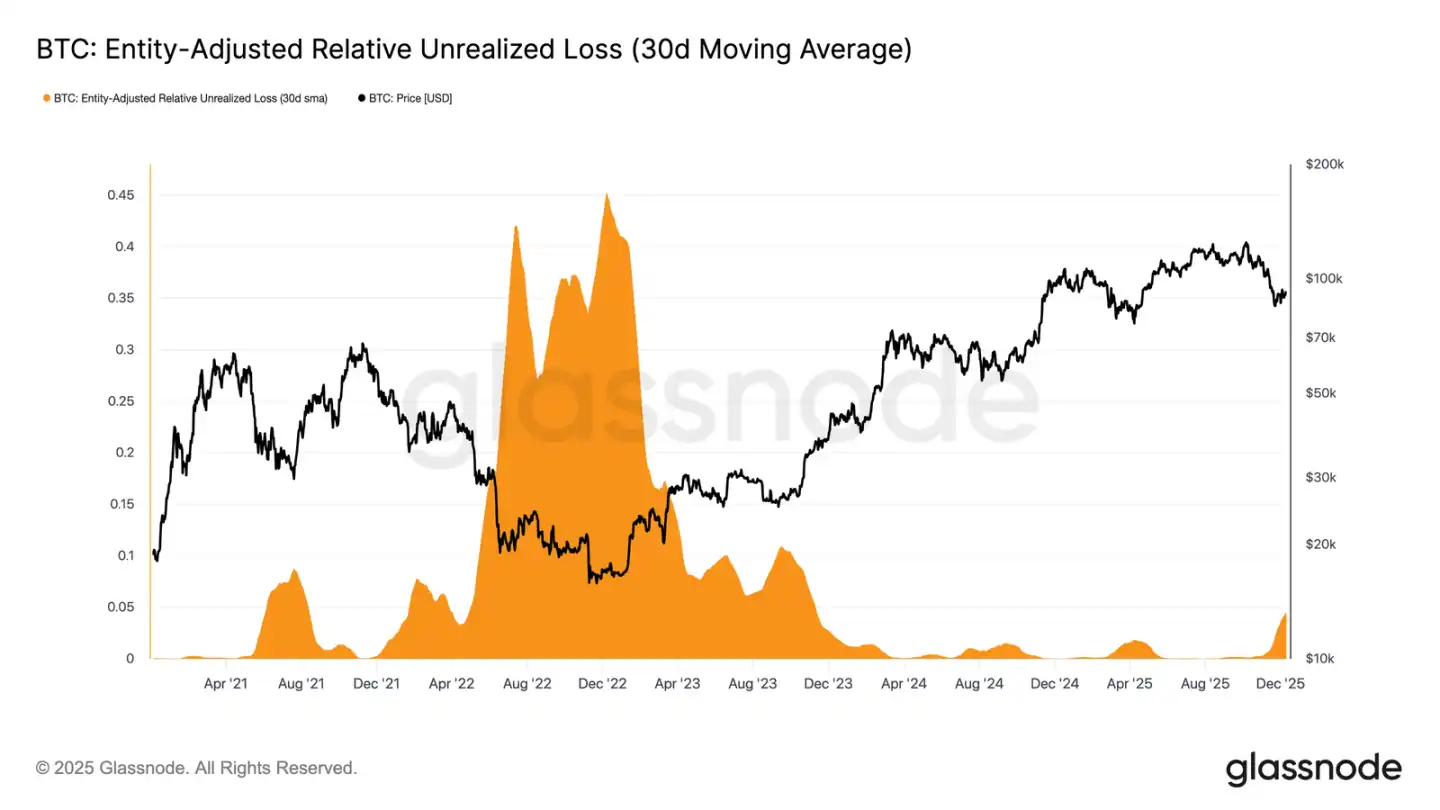

Piyasa, ılımlı sermaye girişleri ile daha yüksek seviyelerdeki alıcıların devam eden satış baskısı arasındaki gerilimi yansıtan hafif düşüş eğiliminde kalmaya devam ediyor. Piyasa zayıf ancak sınırlı bir aralıkta kaldıkça, zaman olumsuz bir güç haline geliyor; bu da gerçekleşmemiş kayıpları yatırımcılar için daha zor hale getiriyor ve gerçekleşmiş kayıpların olasılığını artırıyor.

Göreceli gerçekleşmemiş kayıp (30 günlük basit hareketli ortalama), yaklaşık iki yıl boyunca %2'nin altında kaldıktan sonra %4,4'e yükseldi ve bu da çılgın bir aşamadan artan stres ve belirsizlik dönemine geçişi işaret ediyor. Bu kararsızlık şu anda fiyat aralığını belirliyor ve bu sorunun çözümü, güveni yeniden inşa etmek için yeni bir likidite ve talep dalgası gerektiriyor.

Artan kayıplar

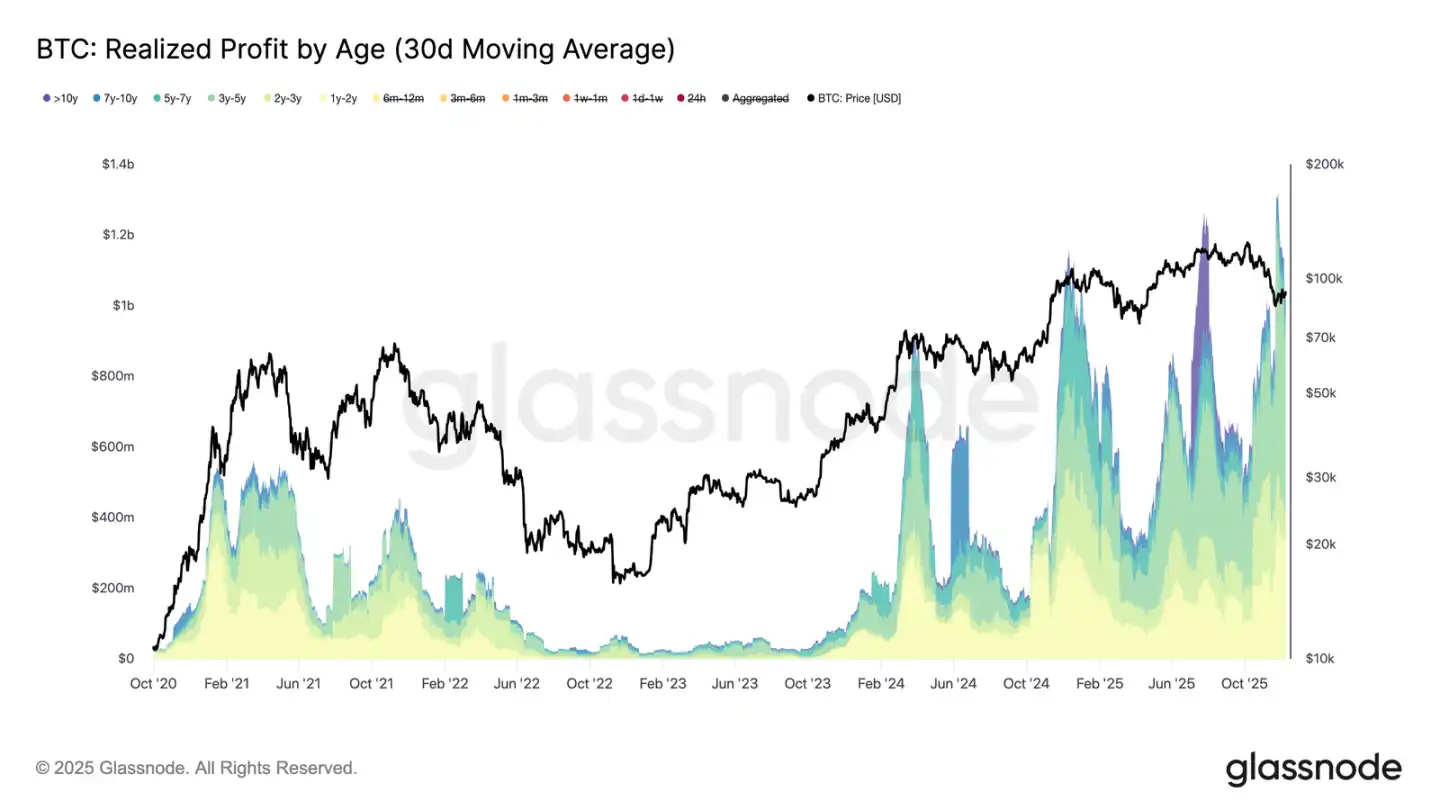

Zamanla artan bu baskı, harcama davranışlarında daha da belirginleşiyor. Bitcoin, 22 Kasım'daki dip seviyesinden yaklaşık 92.700 dolara kadar yükselmiş olsa da, 30 günlük basit hareketli ortalama düzeltmesinin ardından kayıplar artmaya devam ederek günlük 555 milyon dolara ulaştı ve bu da FTX çöküşünden bu yana en yüksek seviye oldu.

Orta düzeyde fiyat toparlanması döneminde bu kadar yüksek gerçekleşen kayıplar, piyasa güçlenirken yükselişi beklemek yerine teslim olmayı tercih eden ve yüksek seviyelerden alım yapanların artan hayal kırıklığını yansıtıyor.

Geri Dönüşün Önündeki Engeller

Gerçekleşen zararlardaki artış, özellikle deneyimli yatırımcıların gerçekleşen karlarında yaşanan artışla aynı zamana denk geldiğinde, toparlanmayı daha da engelledi. Son yükselişte, bir yıldan uzun süredir elde tutulan gerçekleşen karlar (30 günlük basit hareketli ortalama) günde 1 milyar doları aşarak 1,3 milyar doların üzerinde yeni bir tüm zamanların en yüksek seviyesine ulaştı. Bu iki etken – üst düzey alıcıların teslim olması ve uzun vadeli yatırımcıların önemli miktarda kar alması – piyasanın kısa vadeli yatırımcılar için maliyet tabanını yeniden kazanmakta neden hala zorlandığını açıklıyor.

Ancak, bu kadar önemli satış baskısına rağmen, fiyatlar istikrar kazandı ve hatta gerçek piyasa ortalamasının biraz üzerine çıktı; bu da sürdürülebilir ve sabırlı talebin satış baskısını absorbe ettiğini gösteriyor. Bu potansiyel alım baskısı, satıcılar kısa vadede azalmaya başlarsa, 0,75 kantilinin (yaklaşık 95.000 $) ve hatta kısa vadeli yatırımcılar için maliyet tabanının yeniden test edilmesine yol açabilir.

Zincir dışı bilgiler

ETF İkilemi

Spot piyasaya baktığımızda, ABD Bitcoin ETF'leri bir başka sakin hafta geçirdi ve üç günlük ortalama net giriş negatif kaldı. Bu, Kasım ayı sonlarında başlayan soğuma trendini sürdürüyor ve yılın başlarında fiyat yükselişini destekleyen güçlü giriş mekanizmasından önemli bir sapmayı işaret ediyor. Birçok büyük ihraççının geri alımları istikrarlı kaldı ve bu da daha geniş piyasa istikrarsızlığı ortamında kurumsal yatırımcıların daha riskten kaçınan bir tutum sergilediğini gösteriyor.

Sonuç olarak, spot piyasadaki talep tamponu inceldi, bu da anlık alıcı desteğini azalttı ve fiyatları makroekonomik tetikleyicilere ve volatilite şoklarına karşı daha duyarlı hale getirdi.

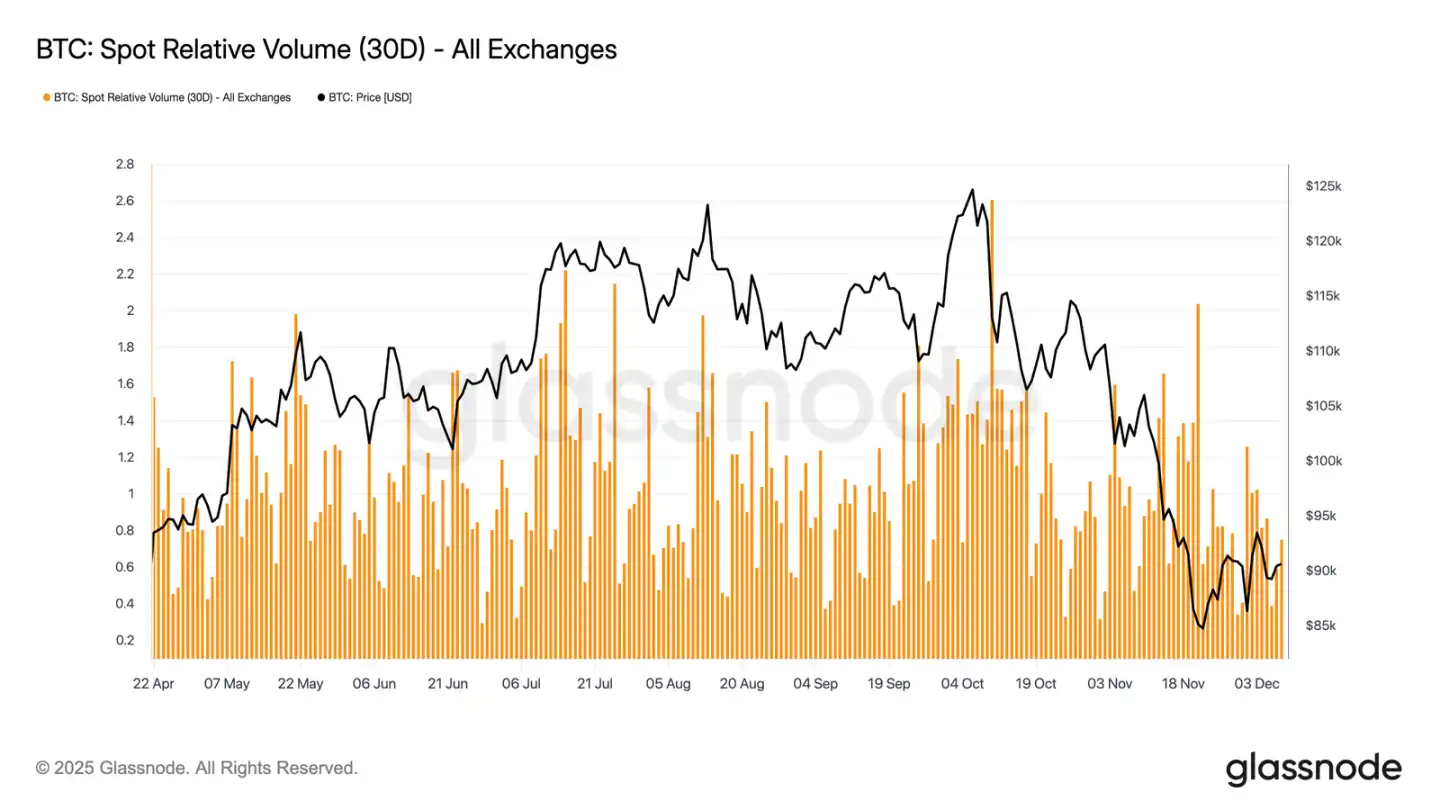

Likidite akışı durgunluğunu koruyor.

Zayıf ETF girişlerine paralel olarak, Bitcoin'in spot nispi işlem hacmi 30 günlük aralığının alt ucuna yakın seyretmeye devam ediyor. Kasım ve Aralık ayları boyunca işlem aktivitesi zayıfladı; bu durum hem fiyat düşüşlerini hem de piyasa katılımındaki azalmayı yansıtıyor. Hacimdeki daralma, genel olarak daha savunmacı bir piyasa pozisyonunu yansıtıyor; oynaklığı absorbe etmek veya yönlü hareketi sürdürmek için daha az likidite odaklı akış mevcut.

Spot piyasanın sakinleşmesiyle birlikte, dikkatler şimdi yaklaşan FOMC toplantısına çevrildi; toplantının politika tonu göz önüne alındığında, piyasa katılımını yeniden canlandırmak için bir katalizör olabilir.

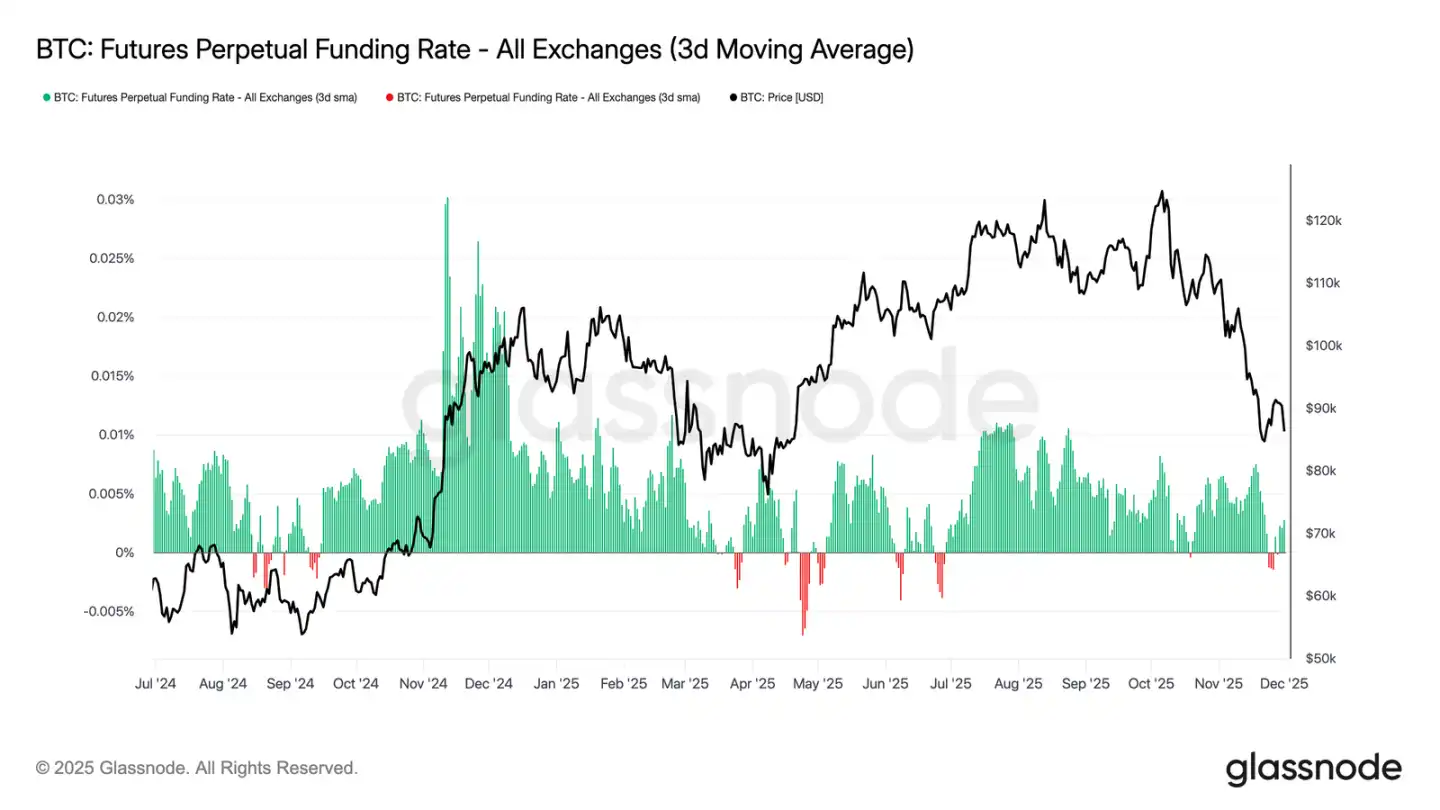

Vadeli işlemler piyasası durgun.

Piyasa katılımının düşük olması temasına devam edersek, vadeli işlemler piyasası da kaldıraçlı işlemlere sınırlı ilgi gösterdi; açık pozisyonlar önemli ölçüde toparlanamadı ve fonlama oranları nötr seviyeye yakın kaldı. Bu dinamikler, türev piyasasının güven yerine temkinlilikle tanımlandığını vurgulamaktadır.

Sürekli vadeli işlemler piyasasında, fonlama oranları bu hafta sıfıra yakın veya hafifçe negatif seviyelerde seyretti ve spekülatif uzun pozisyonların geri çekilmesinin devam ettiğini gösterdi. Yatırımcılar dengeli veya savunmacı bir duruş sergileyerek kaldıraç yoluyla fazla yön baskısı uygulamadılar.

Türev piyasalarındaki durgunluk nedeniyle, fiyat oluşumu spekülatif genişlemeden ziyade spot fon akışları ve makroekonomik katalizörler tarafından yönlendirilmektedir.

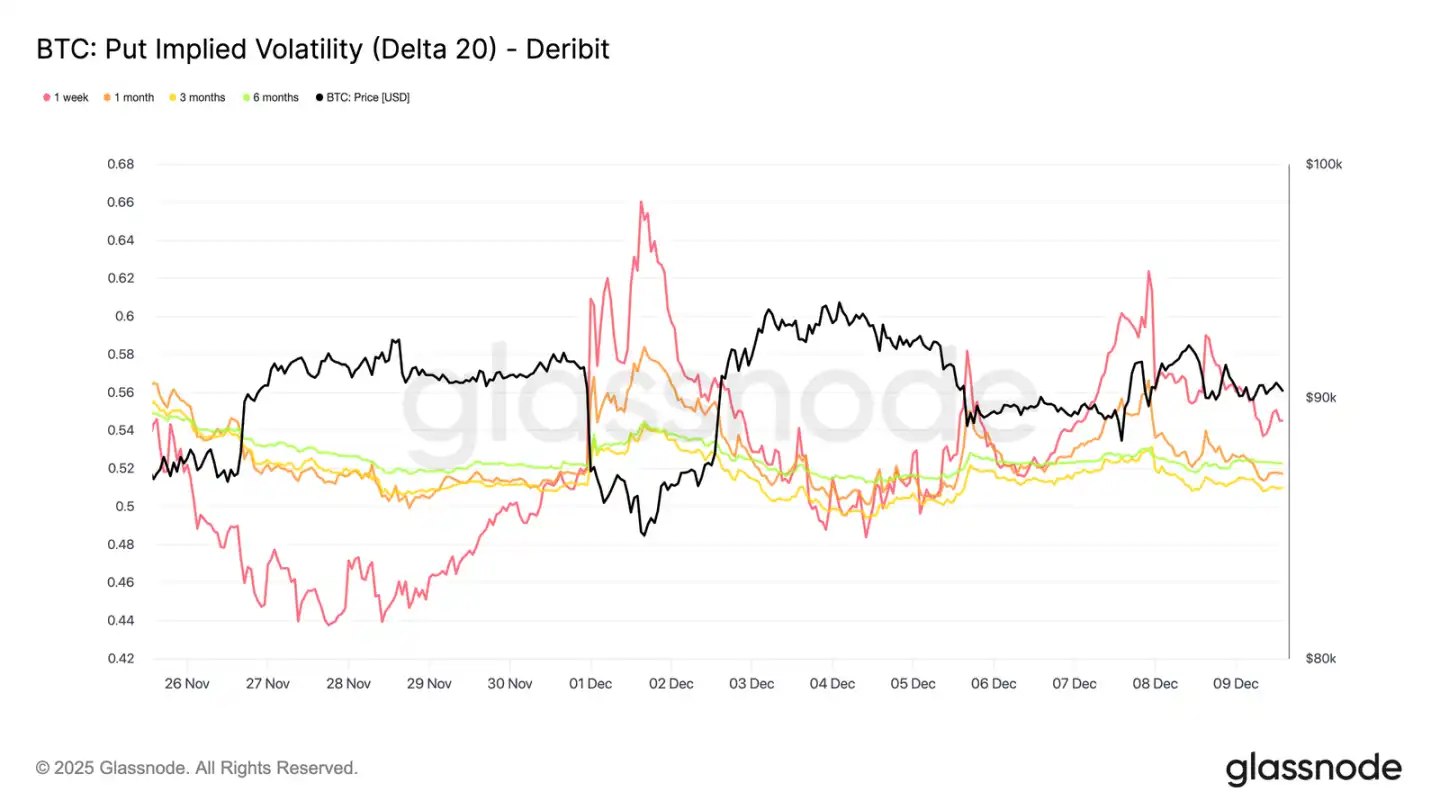

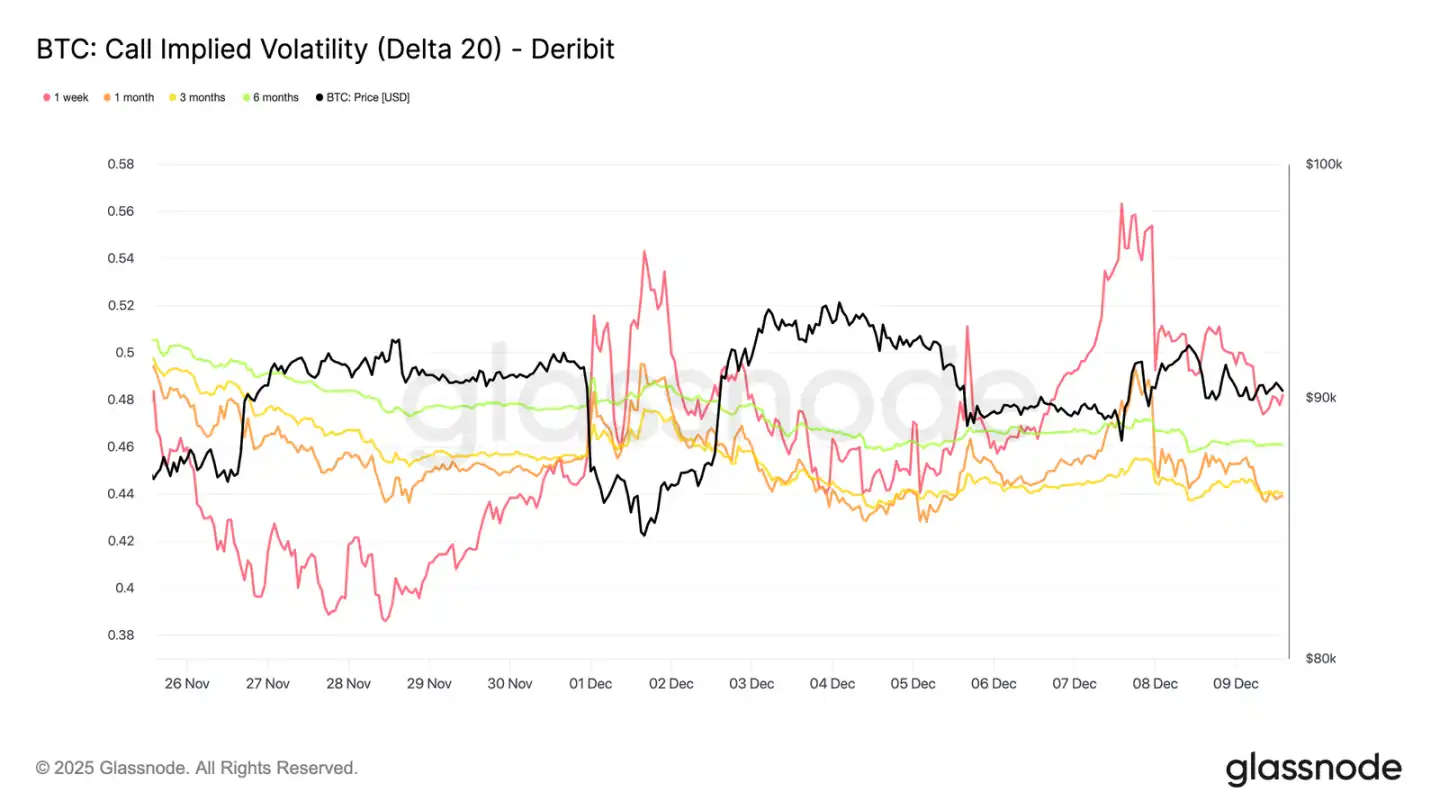

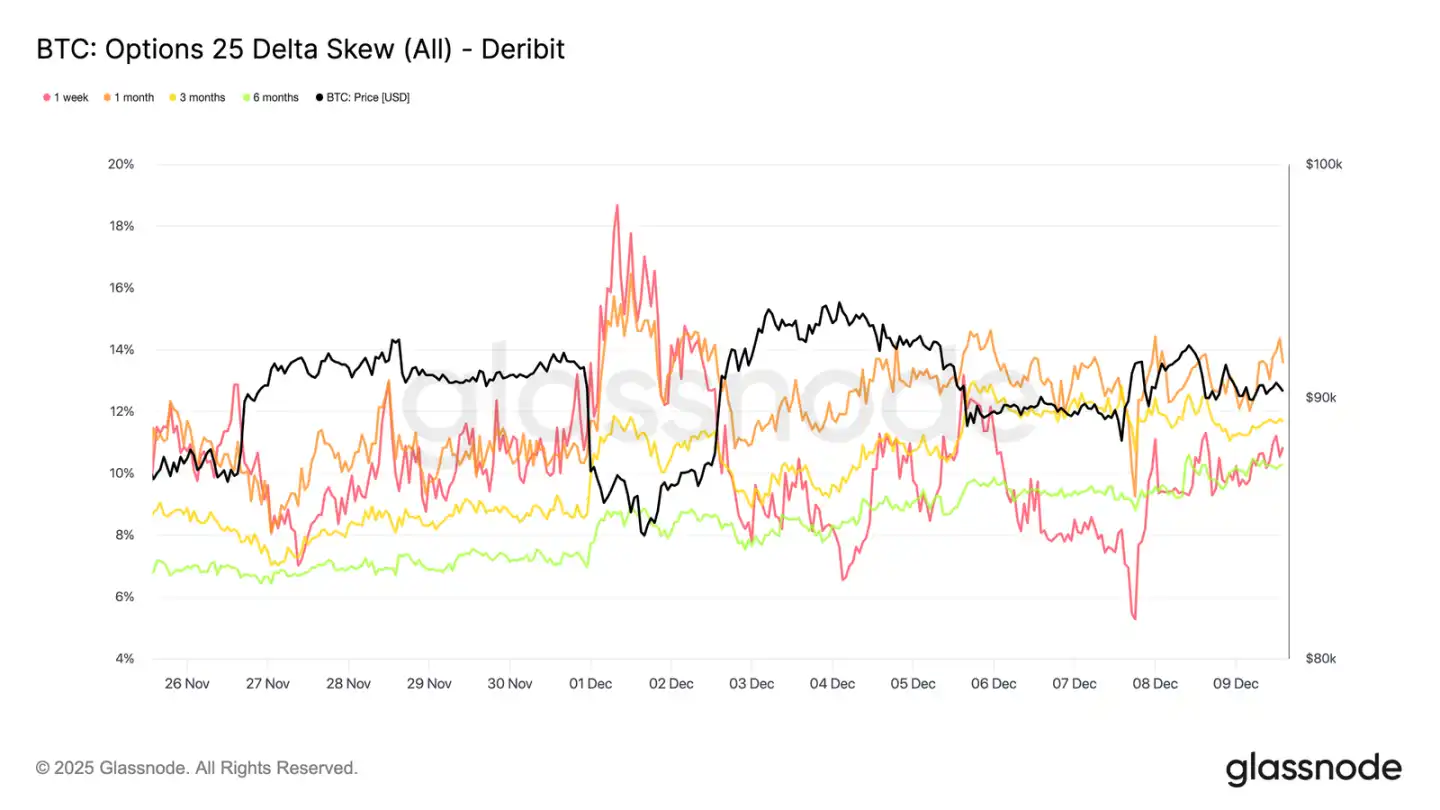

Kısa vadeli örtük oynaklık artışları

Opsiyon piyasasına baktığımızda, Bitcoin'deki durgun spot işlem aktivitesi, yatırımcıların daha büyük fiyat hareketlerine hazırlanmak için pozisyon almasıyla birlikte kısa vadeli örtük oynaklıkta yaşanan ani artışla keskin bir tezat oluşturuyor. İnterpolasyonlu örtük oynaklık (listelenen kullanım fiyatına güvenmek yerine Delta değerini sabitleyerek tahmin edilir), farklı vadelerdeki riskin fiyatlandırma yapısını daha net bir şekilde ortaya koymaktadır.

20-Delta alım opsiyonlarında, bir haftalık vade için zımni oynaklık (IV) bir önceki haftaya göre yaklaşık 10 oynaklık puanı artarken, daha uzun vadeli vadeler nispeten sabit kaldı. Aynı durum 20-Delta satım opsiyonlarında da gözlemlendi; kısa vadeli aşağı yönlü zımni oynaklık artarken, daha uzun vadeli vadeler sabit kaldı.

Genel olarak, yatırımcılar stres bekledikleri yerlerde volatilite biriktiriyor ve 10 Aralık'taki FOMC toplantısı öncesinde satış yapmak yerine konveksiteyi tutmayı tercih ediyorlar.

Aşağı yönlü talep geri dönüyor

Kısa vadeli oynaklığın artmasıyla birlikte, aşağı yönlü riskten korunma araçlarına olan talep yeniden arttı. Aynı Delta değerine sahip alım opsiyonlarına kıyasla satım opsiyonlarının göreceli maliyetini ölçen 25-delta çarpıklığı, bir haftalık süre içinde yaklaşık %11'e yükseldi ve bu da FOMC toplantısı öncesinde kısa vadeli aşağı yönlü risk sigortasına olan talebin önemli ölçüde arttığını gösteriyor.

Çarpıklık, tüm vade aralıklarında %10,3 ile %13,6 arasında sıkı bir şekilde kümelenmiş durumda. Bu sıkışma, put opsiyonu korumasına yönelik tercihin tüm eğri boyunca olduğunu ve kısa vadeli uçla sınırlı izole baskılardan ziyade tutarlı bir riskten kaçınmayı yansıttığını göstermektedir.

Volatilite birikimi

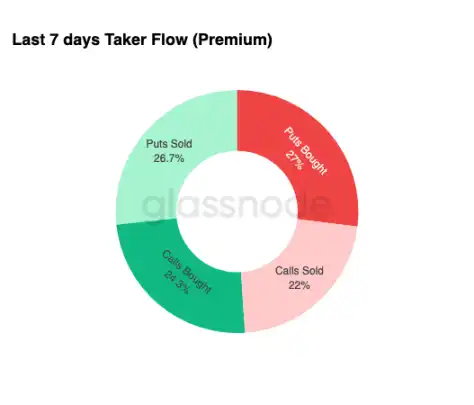

Opsiyon piyasası durumunu özetleyecek olursak, haftalık fon akışı verileri net bir örüntüyü destekliyor: yatırımcılar oynaklığı satmak yerine satın alıyor. Opsiyon primleri, toplam nominal fon akışlarının baskın kısmını oluşturuyor ve put opsiyonları biraz önde geliyor. Bu, yönsel bir eğilimi değil, oynaklık birikimini yansıtıyor. Yatırımcılar aynı anda her iki uçta da opsiyon satın aldığında, bu duyguya dayalı spekülasyondan ziyade riskten korunma ve dışbükeylik arama davranışını işaret ediyor.

Artan örtük oynaklığı aşağı yönlü bir eğilimle birleştiren fon akışları, piyasa katılımcılarının aşağı yönlü bir eğilimle birlikte oynak olaylara hazırlandığını göstermektedir.

FOMC'den sonra

İleriye baktığımızda, örtük oynaklığın azalmaya başladığını görüyoruz ve tarihsel olarak, yılın son büyük makroekonomik olayının ardından örtük oynaklık daha da daralma eğilimindedir. 10 Aralık'taki FOMC toplantısının son anlamlı katalizör görevi görmesiyle, piyasa düşük likiditeli, ortalamaya geri dönen bir ortama geçişe hazırlanıyor.

Açıklamanın ardından, satıcılar genellikle piyasaya yeniden girerek yıl sonundan önce zımni oynaklığın (IV) düşüşünü hızlandırırlar. Şahinvari sürprizler veya önemli yönlendirme değişiklikleri olmadığı sürece, en az dirençli yol, zımni oynaklığın düşmesine ve oynaklık yüzeyinin daha düzleşmesine işaret eder ve bu durum Aralık sonuna kadar devam eder.

Sonuç olarak

Bitcoin, gerçekleşmemiş kayıpların artması, gerçekleşmiş kayıpların yüksek olması ve uzun vadeli yatırımcıların önemli miktarda kar almasıyla fiyat hareketlerini sabitleyen yapısal olarak kırılgan bir ortamda işlem görmeye devam ediyor. Süregelen satış baskısına rağmen, talep fiyatları gerçek piyasa ortalamasının üzerinde tutacak kadar güçlü kalıyor; bu da sabırlı alıcıların satış baskısını hala absorbe ettiğini gösteriyor. Satıcıların yorulma belirtileri ortaya çıkmaya başlarsa, kısa vadeli yatırımcılar için maliyet tabanı olan 95.000 dolara doğru bir hareket yakın vadede mümkün olabilir.

Zincir dışı piyasa koşulları da bu temkinli havayı yansıtıyor. ETF akışları negatif kalmaya devam ediyor, spot likidite durgun ve vadeli işlem piyasasında spekülatif katılım yok. Opsiyon piyasası savunma pozisyonunu güçlendirdi; yatırımcılar oynaklığı biriktiriyor, kısa vadeli aşağı yönlü koruma satın alıyor ve FOMC toplantısı öncesinde yaklaşan oynaklık olaylarına karşı kendilerini konumlandırıyorlar.

Genel olarak, piyasa yapısı, sabırlı talebin desteklediği ancak sürekli satış baskısıyla kısıtlanan zayıf ancak istikrarlı bir aralığı işaret etmektedir. Kısa vadeli gidişat, likiditenin iyileşip iyileşmeyeceğine ve satıcıların geri çekilip çekilmeyeceğine bağlıdır; uzun vadeli görünüm ise piyasanın temel maliyet eşiklerini geri kazanıp kazanamayacağına ve bu zamana bağlı, psikolojik olarak stresli aşamadan çıkıp çıkamayacağına bağlıdır.

BlockBeats Resmi Topluluğuna Katılın:

Telegram Abonelik Grubu: https://t.me/theblockbeats

Telegram Sohbet Grubu: https://t.me/BlockBeats_App

Twitter Resmi Hesabı: https://twitter.com/BlockBeatsAsia