Ters Çıkış Yanılsaması mı? Tahvil Piyasası Cevabı Zaten Verdi

Orjinal Başlık: Tahvil Piyasası Bu Yükselişi Kabul Etmiyor. Ben de Değil.

Orjinal Yazar: KURT S. ALTRICHTER, CRPS

Çeviri: Peggy, BlockBeats

Editör Notu: Hisse Senedi piyasası hızla toparlanırken ve tarihi zirveye yaklaşırken, "risklerin artık ortadan kalktığı" bir anlatı yeniden hakim olmaya başlıyor. Ancak bu makale, bize hisse senedi piyasasına bakarak mevcut gerçek ortamı yanlış anlama riskine dikkat çekiyor.

Tahvil ve petrol piyasalarının verdiği sinyaller uyumlu değil: Faiz oranlarının artması, petrol fiyatlarının yüksek seyretmesi; hala yüksek enflasyon, Fed'in sınırlı politika alanı ve jeopolitik çatışmanın henüz tam olarak çözülmemiş olabileceğine işaret ediyor. Buna karşın hisse senedi piyasası, düşük enflasyon, faiz indirimi, maliyet kontrolü ve çatışmanın hafiflemesi gibi unsurları fiyatlıyor ki bu son derece idealize edilmiş bir varsayım kümesidir.

Yazar, bu yükselişin daha çok momentumdan kaynaklandığını düşünüyor ve temel analizden ziyade "yükselişi kaçırmamak" düşüncesiyle işlem yapanların fiyatları kısa vadeli olarak gerçeklikten uzaklaştırabileceğini ancak sonunda yine de makro değişkenlerin belirlediği aralığa döneceğini belirtiyor.

Farklı varlık sınıfları arasında bir ayrım olduğunda, gerçek risk genellikle kimin doğru kimin yanlış olduğunda değil, bu ayrımın nasıl düzeltileceğindedir. Mevcut sorun, piyasanın ne kadar iyimser olduğu değil, bu iyimserliğin verilere göre önde olup olmadığıdır.

Aşağıdaki metin orijinal metindir:

"Kural 2: Tek yönlü aşırı oynaklık genellikle ters yönde aşırı dönüşü tetikler." — Bob Farrell

S&P 500 Endeksi, ABD-Irak çatışması sırasındaki tüm düşüşünü geri aldı. Dün itibarıyla, bu endeks 27 Şubat'tan (İran'a ilk saldırı gerçekleştirildiği gün) bu yana %1 arttı ve tarihi zirveye olan mesafe de bir adım uzaklıkta (%1'den az).

Sadece 10 işlem gününde, piyasa tam bir tur attı.

Ben açık söyleyeyim, eğer şu anda sadece hisse senedi piyasasına bakıyorsanız, her şey "iyileşiyor" gibi görünüyor. Savaş patlak veriyor, piyasa düşüyor, sonra hızla toparlanıyor, her şey normale dönüyor ve herkes ileriye doğru adım atıyor.

Ancak bakış açısını genişleterek, şu anda gerçekleşmekte olan bunun gerçek durum olmadığını görebilirsiniz.

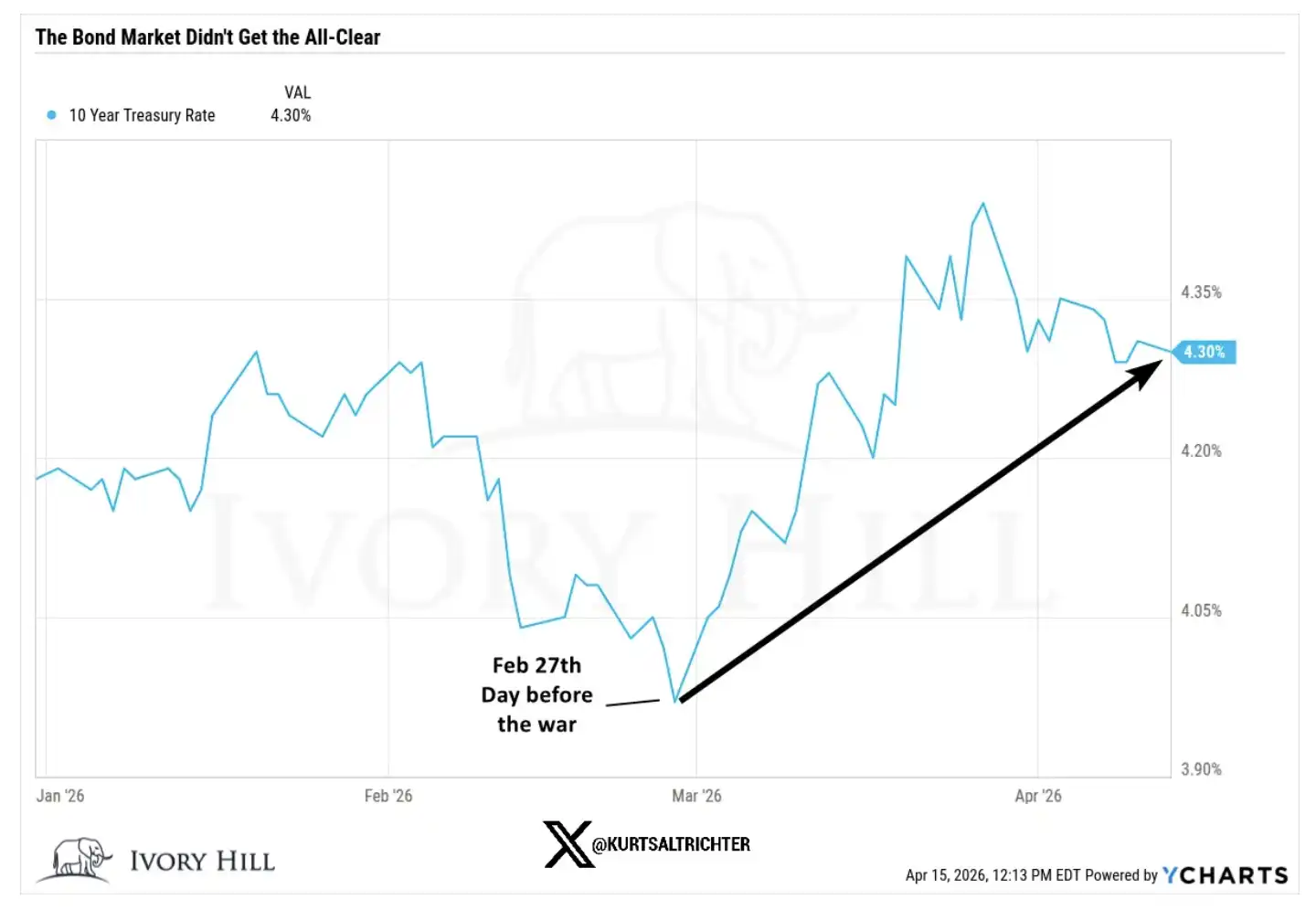

Tahvil piyasası bu yükselişi onaylamadı.

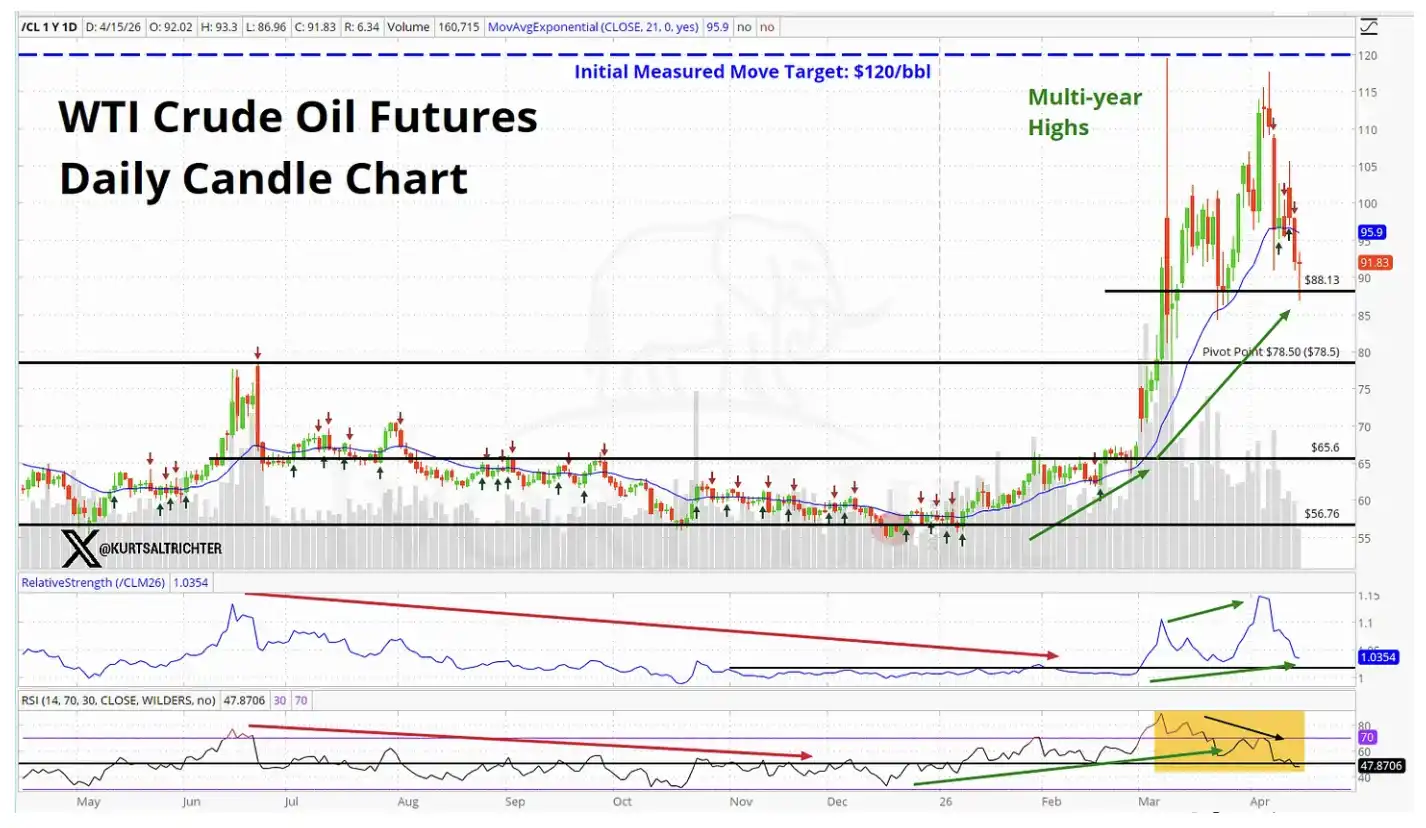

Petrol piyasası da bu yükselişi onaylamadı.

Global finansal piyasalarının en önemli iki unsuru farklı bir hikaye anlattığında, bu göz ardı edilemeyecek bir sinyaldir.

Peki, şu anda hisse senedi piyasası tam olarak neyi fiyatlıyor?

S&P 500'ün savaş öncesi seviyesinin üzerinde olması için piyasanın aslında aşağıdakilere aynı anda inanması gerekmektedir:

Şu anki petrol fiyatları, tüketimi önemli ölçüde frenlemeye yetecek düzeyde değil

Fed, aşırı ısınmış enflasyon verilerini göz ardı edecek ve hala faiz indirimini tercih edecek

Daha yüksek hammadde ve taşıma maliyetleri, şirket kârlılığını aşındırmayacak

Ortadoğu'daki çatışmanın altı ay içinde yeterince çözüme kavuşacağı ve artık bir risk oluşturmayacağı

Belki de işler gerçekten böyle gelişecek. Bunu imkansız olduğunu söylemiyorum. Ancak bu oldukça ileri düzeyde varsayımlar seti ve mevcut tahvil ve petrol piyasaları tarafından desteklenmemektedir.

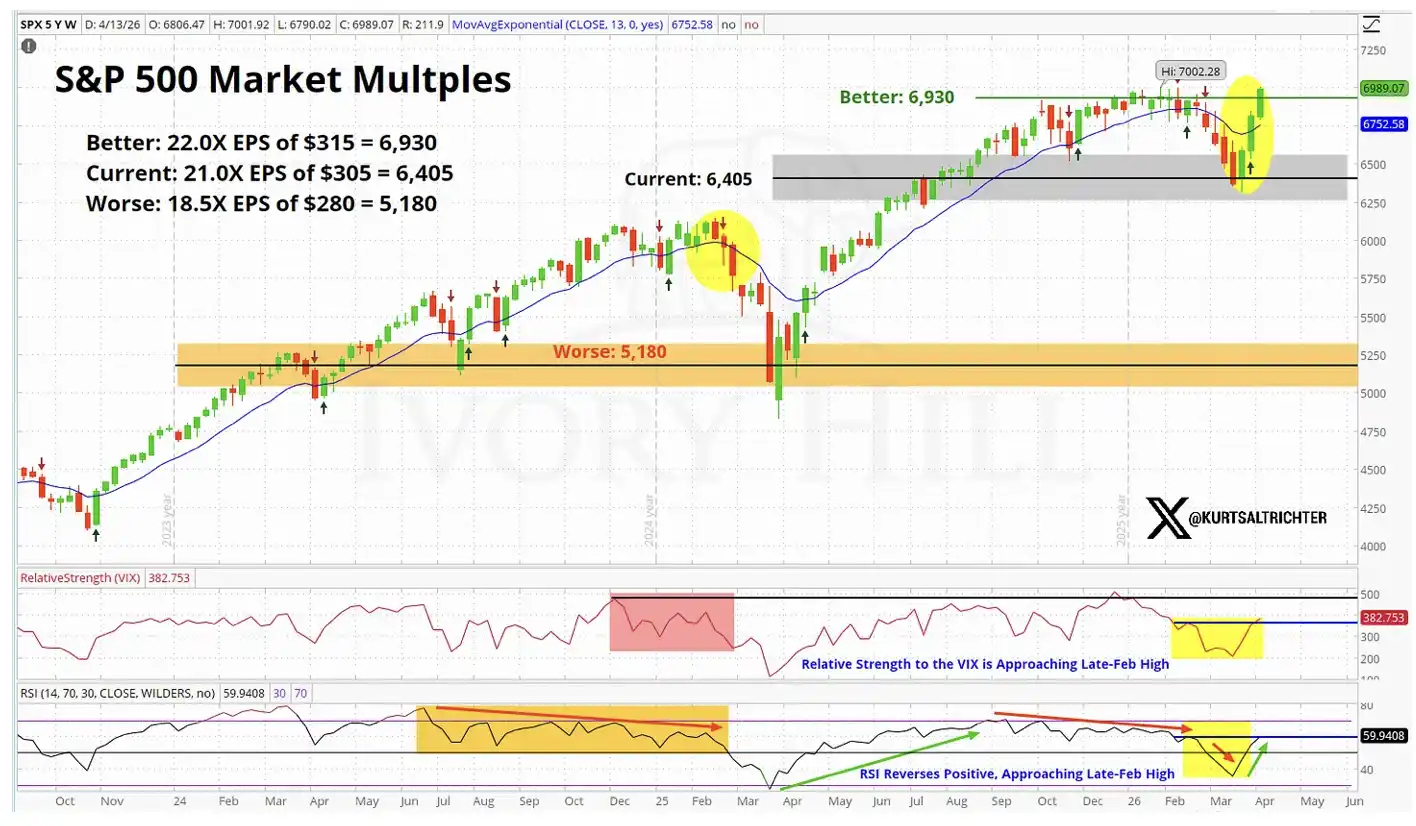

Fundamental olarak, hisse senedi fiyatlaması, artık "mükemmel beklenti"ye yaklaşmış durumda.

Daha spesifik verilere bir göz atalım

27 Şubat tarihinde, yani savaşın başladığı gün öncesinde, anahtar göstergelerin kapanış durumu aşağıdaki gibiydi:

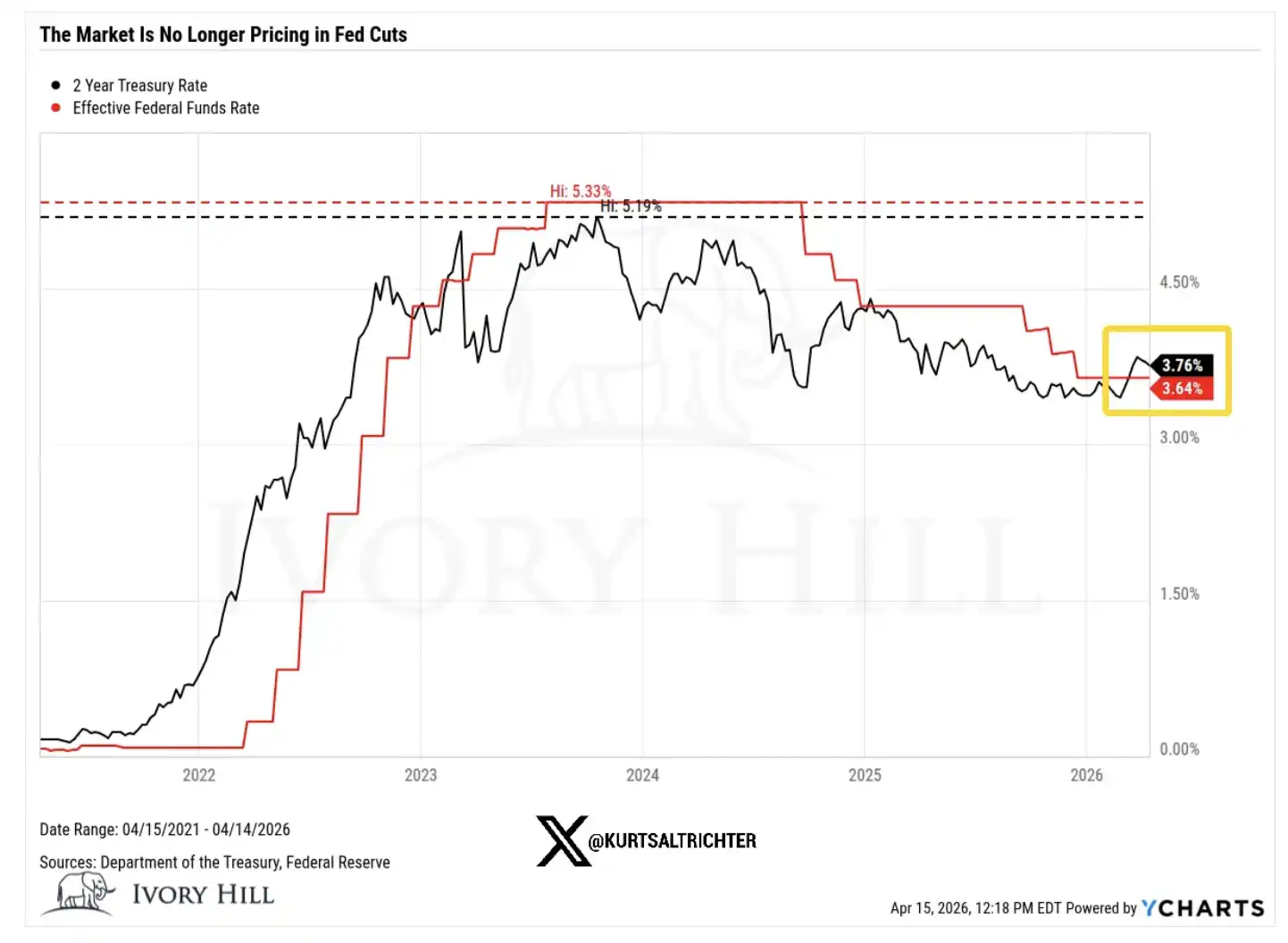

10 yıllık ABD Hazine bonosu getirisi: %3,95, ve dün %4,25 seviyesinde kapanmıştı, savaş öncesi seviyeye göre 30 baz puan arttı

WTI Ham Petrol: 67,02 dolar, şu anki fiyatı yaklaşık olarak o zamankinden %37 daha yüksek

2 yıllık ABD Hazine bonosu getirisi: %3,38, dün %3,75 seviyesinde kapanmıştı, savaş öncesi seviyeye göre neredeyse 40 baz puan yükseldi

Şimdi, bu değişikliklerin arkasındaki anlamları tek tek açıklayalım.

10 yıllık getiri, savaşın başlamasından sonra 30 baz puan arttı ancak bu, tahvil piyasasının ekonomik büyümeye daha olumlu baktığı anlamına gelmiyor. Mevcut tüketici güveni zayıflarken, güven hala düşük. Bu faiz artışı aslında tahvil piyasasının enflasyonu "sessizce" fiyatladığı anlamına gelir.

İlettiği sinyal oldukça açıktır: Yüksek petrol fiyatları genel fiyat düzeneğine iletilirken, Fed'in gelecekteki politika alanı, hisse senedi piyasasının varsaydığı kadar bol olmayabilir.

Petrol fiyatları son altı haftada %37 oranında arttı, bu da bir pazarın ABD ve İran arasında gerçek ve kalıcı bir anlaşmanın yaklaşmakta olduğuna inandığına dair tipik bir performans değildir.

Eğer tüccar gerçekten istikrarlı ateşkes anlaşmasına güveniyorsa, petrol fiyatı uzun zaman önce 70 dolar aralığına geri çekilmiş olmalıydı ve düşüş trendine devam etmeliydi. Ancak gerçek bu şekilde değil. Petrol fiyatı hala yüksek seviyelerde seyrediyor, bu da ham petrol piyasasının hisse senedi piyasası gibi aynı "çatışma çözülüyor" beklentisinde olmadığını gösteriyor.

Ve 2 yıllık ABD Hazine tahvil faizi hala savaş öncesi seviyenin 40 baz puan üzerinde, bu da doğrudan "Fed'in faiz indireceği" hikayesine açık bir meydan okuma.

2 yıllık faiz oranı, faiz beklentilerini izlediğimiz en hassas gösterge, bu gösterge Fed'in politika yolunu yansıtır ve diğer varlıklardan daha doğrudan bir şekilde etkilenir. Ve şu anda, ilettiği sinyal şudur: Fed'in işlem alanı, piyasanın hayal ettiğinden daha dar. Bu durum, bu dönemdeki hisse senedi fiyatlarını destekleyen neredeyse tüm değerleme mantığını etkileyebilir.

Peki, kim doğru tahminde bulundu?

Hisse senedi piyasası haklı olabilir, bunu kabul etmeye istekliyim. Eğer gerçekten somut bir ateşkes anlaşması ortaya çıkarsa, tahvil getirileri hızla düşebilir; arz sorunu güvenilir bir çözüme kavuştuğunda, petrol fiyatı da büyük ölçüde düşebilir. Bu, hisse senedi piyasasının öncülük ettiği ve diğer piyasaların sonradan "iyileştiği" ilk defa olmayacak.

Ama başka bir açıklama daha var, şu anda değerinin düşük olduğunu düşündüğüm.

Bu yükselişin büyük bir kısmı temel faktörlerden değil, momentumdan kaynaklanıyor. Tüccarlar yükseliş trendinde açığa satış yapmaktan kaçınıyorlar ve bu davranış piyasayı sürekli olarak yükseltiyor. Bu tür alıcılar, fiyatı olması gerektiğinden daha uzun süre yüksek tutabilir.

Ancak bu, temel mantığı değiştirmez.

Veilin altındaki gerçek şu ki: Petrol fiyatı hala yüksek, faiz oranları hala yükseliyor ve Fed'in faiz indirim alanı, boğaların ihtiyaç duyduğundan daha sınırlı.

Temel faktörlerden kaynaklanan yükseliş genellikle daha sürdürülebilirken, momentumdan kaynaklanan yükseliş genellikle daha kırılgan ve daha kısa ömürlüdür. Mevcut piyasanın "mükemmel bir senaryo"yı fiyatladığını gösteren yukarıdaki değerleme grafiği gibi, tarihi zirvelerde pozisyon artırma durumunda bu farklılık son derece önemlidir.

Gerçek Değerlendirmem

Son 10 günde durum gerçekten biraz iyileşti, bunu inkar etmiyorum. Ben rasyonel olmayan bir şekilde piyasayı düşüren biri değilim.

Ancak hisse senedi piyasasının fiyatlandırdığı şey ile tahvil ve petrolün yansıttığı gerçeklik arasında hala açıkça belirgin bir fark var ve bu fark daralmadı. Bu konuyu yakından takip ediyorum.

Şu anda hisse senedi piyasası aralığın en iyimser ucunda; ancak tahviller ve petrol daha orta noktaya yakın, hala var olan bir enflasyonu, Fed'in sınırlı politika alanını ve çatışmanın gerçekten çözülmediği bir dünyayı yansıtıyor.

Bu uçurum nihayet düzeltilecek ve yol sadece iki türden biri olabilir:

Ya gerçek bir ateşkes anlaşması sağlanacak, petrol fiyatları 70 dolar civarına düşecek, Fed açıkça faiz indirme alanı elde edecek ve sonunda hisse senedinin haklı olduğu kanıtlanacak;

Ya da hiçbiri gerçekleşmeyecek, hisse senedi düşecek ve tahviller ve petrolün yansıttığı seviyeye doğru yaklaşacak.

Ancak şu anda, tahviller ve petrolün hisse senediyle uyumlu hale gelme belirtisi yok gibi görünüyor, daha çok hisse senedinin onlarla "hizalanması" için aşağı yönlü gitmesi gerekiyor.

Sonraki enflasyon verileri 12 Mayıs'ta açıklanacak. Eğer tahminim doğruysa ve TÜFE %3.5'in üzerinde çıkarsa, 2026'daki faiz indirim hikayesi temelde sona erecektir.

Eğer mevcut konumda pozisyonlarını artırmaya devam ediyorsanız, temelde her şeyin en ideal yönde ilerleyeceğine bahis oynuyorsunuz: Savaş sorunsuz bir şekilde sona eriyor, "ani Trump açıklamaları" gibi bir engel olmaksızın; kontrol altında enflasyon; Fed plana uygun şekilde faiz indiriyor; şirket karları sabit kalıyor. Bu dört şartın aynı anda gerçekleşmesi gerekiyor. Bu dört şarttan herhangi biri belirgin şekilde saparsa, bu piyasanın aşağı yönlü düzeltme süreci muhtemelen hızlı ve şiddetli olacaktır.

Buna karşılık, sabırlı olmayı tercih ederim ve iki büyük temel varlık sınıfının yükselişini "sessizce inkar ettiği" bir trendi takip etmek yerine. Uzun vadeli sinyal alım yönünde ise, elbette strateji doğrultusunda pozisyonları kademeli olarak artıracağız.

Ve unutmayın — tek emin olunabilen şey, her şeyin sonunda değişeceğidir.

BlockBeats Resmi Topluluğuna Katılın:

Telegram Abonelik Grubu: https://t.me/theblockbeats

Telegram Sohbet Grubu: https://t.me/BlockBeats_App

Twitter Resmi Hesabı: https://twitter.com/BlockBeatsAsia