Stablecoin Lisansı Savaşı Sonuçlandı: En Kaygılı Hong Kong, Bir Sonraki Pony'i Bekleyemiyor

Yazar | Sleepy.md

2024年7月,香港金融管理局公布了稳定币沙盒的三家参与者名单。

这三家中有一家名为 CircleCoin Technologies,创始人是 陈德霖。 这个名字在香港金融界家喻户晓,他曾担任香港金管局局长整整十年,亲手打造了今日香港的金融监管框架。 退休后他创业,携带着4千万美元的融资,进入了他亲自设计的沙盒项目。

两年后,2026年4月,首批稳定币许可证颁发。陈德霖没有被选中。在这四月里,香港稳定币许可证的发放被包装成金融创新的一个里程碑。 但是如果剥去那些有关“拥抱 Web3”的华丽叙事,您会看到一个完全不同的故事。

通过这张许可证,香港暴露了在新旧时代交替的困境。 这座城市因其历史而被完美铸造,如今也正在被这段沉甸甸的历史所困扰。

香港稳定币许可证的争夺更像是一个注定要失败的“包办婚姻”。共有 36家机构提交了稳定币许可证申请,队伍排成了一长列,其中有科技巨头,有传统券商,也有带着真金白银的 Web3 原生新进。 但最终只有两张许可证发放,批准率仅为5.5%。

未获选中的名单中,除了前香港金管局局长陈德霖的 CircleCoin Technologies,曾参与沙盒项目的 Jingdong CoinChain,以及香港最大持牌数字资产交易所 OSL 也名列其中。 那些怀揣战略意图,带着大量资金试图在数字货币热潮中站稳脚跟的机构都最终遭遇了失败。

那么,谁获得了入场券?

其中一家是汇丰银行。 这家在香港发行货币已有160年历史的老牌机构,计划在2026年下半年推出港元稳定币,并将其整合到 PayMe 和手机银行应用中。 它进入 Web3 世界的方式是将新事物稳妥地融入到自己最为熟悉的旧体系中。

另一家是 AnchorPoint Financial Technologies。 这家企业是为了获得许可证而临时组建的,渣打银行持有50.5%的股份,Animoca Brands 占37.5%,香港电讯占12%。 渣打需要合规的支持,电讯看中支付场景,Animoca 渴望区块链通道。 三方都没有把握能够单独攻破这个难题,于是选择了联合合作。

这两家获批的机构,毫无例外都是传统金融体系中的老牌机构,而且都是发行货币的机构。

Neden Hong Kong'un düzenleyici kuruluşu, geleceğin finansal altyapısını temsil eden bu lisansı, ona en az ihtiyacı olan kişiye verdi? Neden tutkuyla dolu girişimciler dışarıda kaldı?

Cevap belki de çok gerçekçidir; düzenleyici kuruluşun gözünde, stabilcoin hiçbir zaman bir iş değil, temel bir altyapıdır. Ve altyapı, sadece en içeriden bilen "kendine ait olanlar"a emanet edilebilir.

Kar Sınırlı, Risk Sınırsız

Hong Kong'un stabilcoin lisansı düzenleme eşiği, sadece basan bankanın gereksinimlerini karşılayabilecek kadar yüksektir, ancak gerçekten masaya oturduğunda insanlar, aslında neredeyse kârsız bir iş olduğunu fark edeceklerdir.

Hong Kong'un "Stabilcoin Yönetmeliği"ne göre, ihraç eden tarafın yüksek kaliteli varlık rezervini %100 olarak tutması istenmektedir. Bu, her 100 birim stabilcoin ihraç edildiğinde, bankada sakin sakin yatmak üzere 100 birim nakit veya kısa vadeli devlet tahvili olması gerektiği anlamına gelir. Bu para kredi vermek veya yüksek getiri peşinde koşmak için kullanılamaz. Aynı zamanda, ihraç edenin en az 25 milyon Hong Kong doları nakit sermaye taahhüdü alması, sıkı banka düzeyi AML standartlarında dikkatli ve bir iş günü içinde kullanıcıların geri çekilme taleplerine yanıt verme taahhüdü vermesi gerekmektedir.

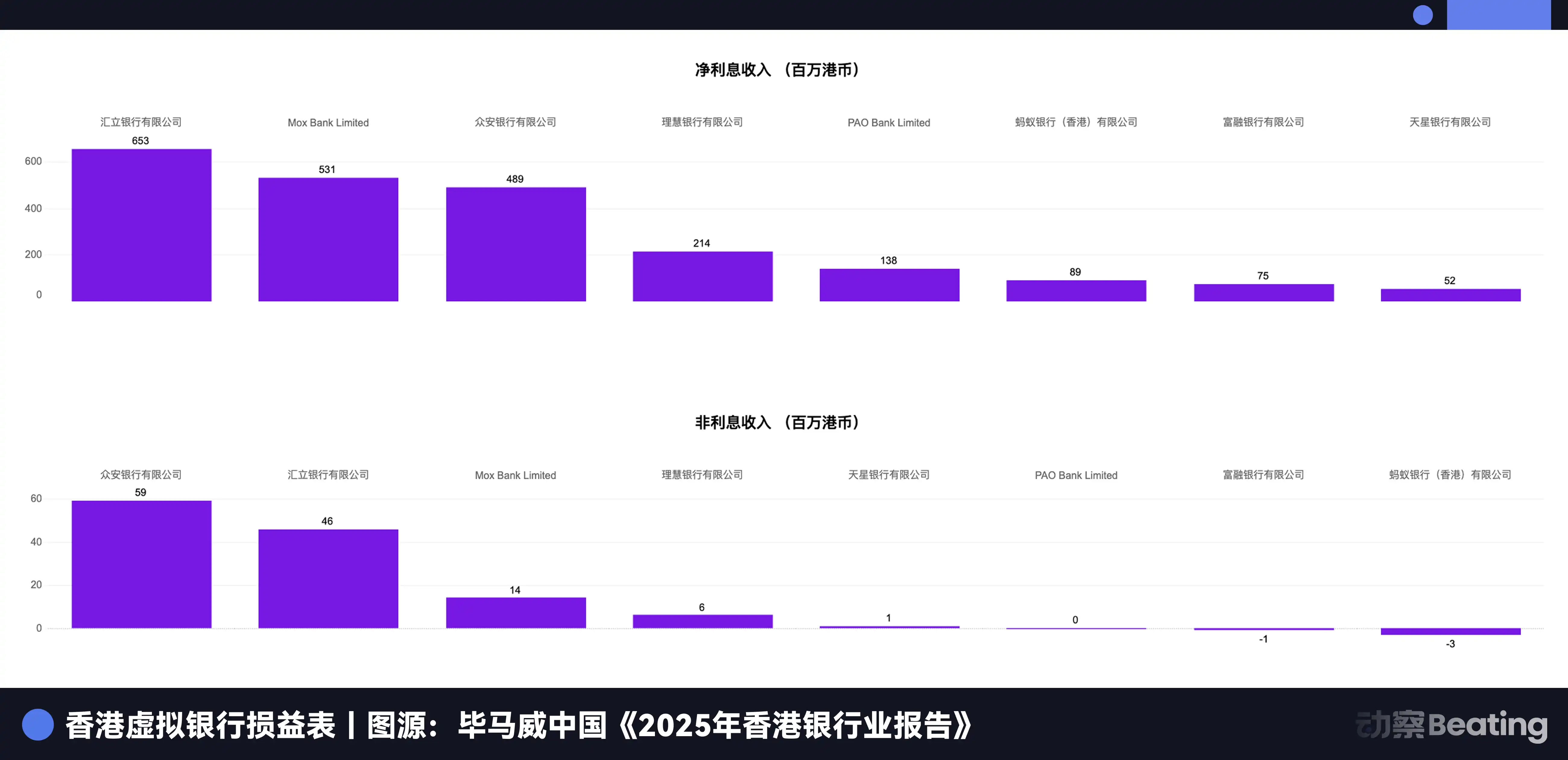

Hong Kong'un sanal bankalarıyla karşılaştırabiliriz. Hong Kong'da şu anda 8 adet tam lisanslı sanal banka bulunmaktadır, yüksek faizli krediler yapabilirler, menkul kıymet yatırımı yapabilirler, ancak 2020'den bu yana faaliyette olan bu 8 banka hiçbir kar elde edemedi, 2024 yılında toplam zararları milyarlarca Hong Kong dolarına ulaştı ve faaliyete başladıklarından beri hiçbiri kar elde etmedi.

Tam lisansa sahip sanal bankaların bile zorluklarla boğuştuğu ve sadece kısa vadeli devlet tahvili satın alabilen, düşük faizle geçinen stabilcoin ihraç edenin durumu tahmin edilebilir. Onlar istikrarlı döviz değerini koruma sorumluluğunu üstlenmek zorundalar ve aynı zamanda yüksek düzeyde uyumluluk ve teknik altyapı maliyetlerini sessizce kabullenmelidirler.

Sonuç olarak, aslında bu sınırlı karlılık, sınırsız riskli bir iş.

Bu oyunun içinde, Standard Chartered ve HSBC gerçekten kazananlar olarak nitelendirilemezler, onları zorla masaya oturtulmuş gibi düşünebiliriz. HSBC başvurmasaydı, dijital doların altta yatan rayını Standard Chartered’a teslim etmekle eşdeğer olurdu; Standard Chartered başvurmasaydı, kendi kendilerini Hong Kong'un finansal sistemindeki gelecek haritasında yok saymaları anlamına gelirdi.

Yüksek uyumluluk eşiği ve kural dışı davranışlar aracılığıyla, Hong Kong hükümeti bu iki bankayı sağlam bir şekilde masanın önüne kilitlemiştir. Bu sofistike kural tasarımı sayesinde, düzenleyici kurum dev şirketlere dijital para altyapısını inşa etmenin büyük maliyetini "gönüllü olarak" yüklemiştir. Bu şehri tanıyanlar, aslında bu Hong Kong yöneticilerinin sistematik olarak izlediği tutumun bir sonucu olduğunu bilir.

Yalnız, riski aşırı derecede reddeden, yeniliği demir kafese hapsetmeyi tercih eden düzenleme genleri, aslında nereden kaynaklanmaktadır?

Travma Sonrası Stres Bozukluğu

Hong Kong, istikrarlıcoinlere karşı son derece muhafazakar bir tutum sergilemesi nedeniyle yeniliği boğmakla eleştiriliyor. Ancak Hong Kong'un finansal geçmişine bir göz atarsanız, bu muhafazakarlığın, şu anki düzenleyicilerin korkak olduğu için değil, bu şehrin kanlı derslerle şekillenmiş kas hafızasından kaynaklandığını göreceksiniz.

Her sıkı düzenlemenin arkasında, aslında bir gerçek kriz yatmaktadır.

İlk kriz, 1983 yılında yaşandı.

O yıl, Çin ve İngiltere arasındaki görüşmeler çıkmaza girmişti. Siyasi belirsizliğin aşırı düzeyi, doğrudan Hong Kong dolarında güven krizine neden oldu. Vatandaşlar delice Hong Kong dolarını satıp dolar almaya çalışırken, Hong Kong dolarının dolar karşısındaki kuru birkaç gün içinde yaklaşık 1 dolar karşısında 5 Hong Kong dolarından 9.6 Hong Kong dolarına kadar sert bir şekilde düştü. Marketlerde tuvalet kağıtları ve konserve malzemeler tükenirken panik yayıldı.

O fırtınalı hafta sonunda, Hong Kong İngiliz hükümeti acil olarak döviz kuru bağlantı sistemini devreye soktu ve Hong Kong dolarını sıkıca 1 dolar karşısında 7.8 Hong Kong doları seviyesinde "çiviledi"ğini ilan etti. Merkez bankası her 7.8 Hong Kong doları basımı için 1 dolar döviz rezervi sağlamak zorundaydı. Onlar, mutlak dolar rezervleri kullanarak, halkın mutlak güvenini elde etmeye çalıştılar.

Kriz sırasında aceleyle alınan bu karar, bugüne kadar 43 yıldır işlemekte olup, asla gevşemedi. Bu, Hong Kong'un para ve finansal sisteminin sarsılmaz kalesi olmasının yanı sıra, bu şehrin muhafazakarlığının kaynağı haline geldi.

İkinci kriz, 1997 yılında yaşandı.

Asya mali fırtınası yaklaştı, başını Soros çekti ve Hong Kong dolarını hedef aldı. Soros başta olmak üzere uluslararası spekülatörler, döviz, hisse ve vadeli işlemler piyasalarının birbirine bağlantısını kullanarak döviz kuru bağlantı sistemini çökertmeyi denediler. Silahsız ama son derece acımasız bir çatışma sırasında, Hong Kong hükümeti döviz rezerv fonunu kullanarak 118 milyar Hong Kong dolarını pazara sürdü ve kısa pozisyon alanları geri püskürttü.

Bu, altın ve gümüşle vurulan acımasız bir zaferdi. Ve bu zaferin bu şehre bıraktığı bedel, o günden sonra düzenleyicilerin sistemik risk ve likidite tükenmesine karşı son derece hassas olmasının derin bir şekilde benimsenmesi oldu.

Üçüncü kriz, 2008 yılında yaşandı.

O yıl, Lehman Brothers'ın iflası küresel bir finansal çöküşe yol açtı. Hong Kong'da, 44.000'den fazla vatandaş Lehman ile ilgili ürünler satın aldıkları için iflas etti ve karışan miktar 20.1 milyar Hong Kong dolarına ulaştı. Saçları beyazlamış birçok yaşlı banka önünde toplanıp yakınan, protestoların sesleri aylar boyunca sokaklarda yankılandı.

Bu olay, Hong Kong toplumunda iyileşmesi zor bir yara bıraktı. Bu, yalnızca Hong Kong'un perakende finansal ürünlere yönelik katı düzenleme sisteminin doğmasına neden olmadı, aynı zamanda bir nesil boyunca Hong Kong'luların kalbinde karmaşık finansal türevlere derin bir şekilde tedbirli ve güvensiz duygular bıraktı.

Bu üç tarihin yarasına yakından baktığınızda, Hong Kong Para Otoritesi'nin istikrarlı kripto para birimleriyle karşı karşıya kaldığında, neden dünyanın en katı gereksinimi olan "Yüzde 100 Yüksek Kaliteli Varlık Rezervi"ni acımasızca uyguladığını anlayabilirsiniz.

Denetim otoritelerinin bakış açısından, ne kadar ileri teknoloji giysisi giydirilirse giydirilsin, stabilcoin'in esası, sonuçta devletin güvencesinden yoksun özel kripto para basımıdır.

Bir stabilcoin'in rezerv varlıklarında yalnızca %1'lik bir eksiklik ortaya çıktığında, bir banka hükmü gerektiğinde, kim bu sorumluluğu üstlenecek? Sıradan vergi mükelleflerini cezalandırmak mı, yoksa hükümeti bir kez daha döviz rezervlerini açarak bu sızıntıyı kapatmaya mı zorlayacaklar?

Stabilcoin'le karşı karşıya gelindiğinde, Hong Kong'un ilk tepkisi hiçbir zaman yeniliği nasıl benimseyeceği değil, her zaman "çöküşü tekrar yaşamamak" olmuştur. Bu mutlak güvenlik takıntısı, daha çok uzun bir toplu travma sonrası stres reaksiyonu gibi, nihayetinde kısıtlayıcı mürekkep lekesine dönüştü ve harfi harfine yasal maddelere işlendi.

Ancak, bir şehir "güvenliği" aşırıya götürdüğünde, hangi bedeli ödemek zorunda kalır?

Yakalanan Aşırı Başarılı Şehir

Hong Kong'un sıkıntısı gelişmemişlikten kaynaklanmıyor, tam tersine, aşırı ileri gitmiş olmasındandır. Bu şehir, bir çağda mükemmelliği yakalama alışkanlığı kazanmış, ardından bu aşırı başarının onu sessizce esir aldığı ve nihayetinde bir sonraki çağla karşı karşıya kaldığı bir döngü içinde sıkışıp kalmıştır.

En tipik örneklerden biri, Octopus Kartı'dır.

1997 yılında, Octopus Kartı Hong Kong'da tanıtıldı. Bu, dünyanın en eski ve en başarılı temasız elektronik ödeme sistemlerinden biriydi ve bir dönem dünya genelindeki büyük şehirler tarafından öğrenilmek için yarıştı. Bu küçük kartı sadece alıp tutarak, Hong Kong'da hemen hemen her şeyi engelsiz yapabilirdiniz.

Ancak Octopus Kartı'nın çok başarılı, çok yaygın ve çok kullanışlı olması nedeniyle, Hong Kong'un tüccarları ve tüketicileri yeni ödeme yöntemlerine geçmeye hiçbir teşviki olmadı. Alipay ve WeChat Pay Çin anakarasında her şeyi yerle bir ederken, kare barkoduyla tüm toplumun ticari yapısını yeniden şekillendirirken, Hong Kong'un metro istasyonlarında ve bakkallarında insanlar hâlâ alışkanlıkla o Octopus Kartı'nı sallıyorlardı.

Octopus Kartı'nın başarısı, Hong Kong'un mobil ödeme akımında tam 10 yıl geride kalmasına neden oldu.

Şimdi, stabilcoin ve Web3 akımı karşısında, Hong Kong Octopus Kartı trajedisini yeniden yaşıyor. Tek fark, onu tutsak edenin, gururlandığı geleneksel finansal sistem olduğudur.

Hong Kong'un en kapsamlı geleneksel finansal yasal sistemine, en olgun basım bankası kurumuna, en kararlı ve savaş deneyimli döviz kuru sistemine sahip olması, geleneksel finansal çağda Hong Kong'u eşi benzeri olmayan bir kale haline getirdi. Ancak Web3 dünyasında, bu unsurlar en büyük yük haline geldi.

Hong Kong, geleneksel finansal altyapıyı değiştirmeden, geleneksel yapısını altüst etmeyi amaçlayan yeni bir olguyu kabul etmeye çalışıyor. Onun cevabı, Web3'ü geleneksel bir banka çerçevesine zorla yerleştirmek ve dünyaya bunun bir "yenilik" olduğunu ilan etmektir.

Bu sadece yeniliğe karşı bir kibir değil, aynı zamanda kontrolü kaybetme korkusunun aşırı derecede olduğudur. Bu şehir hata yapmaktan o kadar korkuyor ki, bir çağın hızla geçmesine göz yummayı ve geleceği biraz hantal kusurlarla karşılamayı bile tercih ediyor.

İki Ray, Bir Şehir

Hong Kong, bir "çift raylı" finansal deneyi yürütüyor.

Sabit Kripto Para Lisansı konusundaki bakışımızı Hong Kong genelinde 400 Circle K kolay marketine çevirelim.

Ekim 2025'te, bu marketlerin kasalarında sessizce yeni bir seçenek daha belirdi: dijital Yuan (e-CNY) ödemelerini desteklemek. Bununla birlikte, Hong Kong Merkez Bankası'nın "Faster Payment System" ve dijital Yuan sistemi arasında ilk defa yasal dijital para biriminin altta yatan çift yönlü bağlantısını tamamladılar.

Ve tüm bunları kararlılıkla itenin Bank of China Hong Kong olduğu bir gerçektir.

Şimdi, tekrar o Sabit Kripto Para Lisansı başvuru listesine bakın. Hong Kong'da üç büyük banknot ihraççısı var: HSBC, Standard Chartered, Bank of China Hong Kong. İlk iki şirket lisansı aldı, ancak Bank of China Hong Kong yok.

Bank of China Hong Kong'un yokluğu, Hong Kong'un finansal altyapısının ikiye bölündüğünü gözler önüne seriyor. Ve bu iki ray, tamamen farklı iki geleceğe doğru uzanıyor.

Bir ray, Batı'nın bakış açısına doğru ilerliyor. Hong Kong, aşırı uyumlu bir Hong Kong Doları sabit kripto para lisansı ile uluslararası sermayeye şu mesajı iletiyor: burası hala kurallara tamamen uygun, sıkı denetlenen uluslararası finans merkezi ve dolar tarafından yönlendirilen kripto para haritasında, Hong Kong'un kendi dilimini almaya hala yeteneği var.

Diğer ray ise anakarayla bağlantılı. Dijital Yuan'ın Hong Kong sokaklarında kök salması, RMB'nin uluslararasılaşması ve sınır ötesi ödemelerin yeniden şekillenmesi ulusal stratejisini taşıyor. Bu geniş resimde, Hong Kong'un bu ağır yükü sağlam bir şekilde taşıması ve değiştirilemez "süper bağlantı elemanı" rolünü sürdürmesi gerekmektedir.

Sabit Kripto Para Lisansı başvuru süresinin bitişinden önce sessizce sahneden çekilen Çinli kuruluşlar, aslında bu iki rayın nereye uzandığını çoktan anlamışlardı.

2025 Ekim ayında, Financial Times'ın haberine göre, Ant Group ve JD, Çin Merkez Bankası ve Cyberspace Administration of China'dan "projeyi geçici olarak ilerletmemeleri" talimatı aldıktan sonra Hong Kong'taki sabit kripto para planlarını askıya aldılar. Kıyamet, bir sonraki yılın Şubat ayında geldi. Merkez Bankası sekiz kurumla birlikte bir bildiri yayınladı ve ilk kez istikrarlı bir şekilde, herhangi bir birimin veya kişinin yurtdışında RMB'ye bağlı sabit kripto para birimi ihraç etmesine izin verilmeyeceğini belirten bir belge şeklinde açıklığa kavuşturdu; yerli kuruluşlar ve bunların kontrolündeki yabancı kuruluşlar izin almadan yurtdışında sanal para ihraç etmeyecektir.

Bu net kırmızı çizginin karşısında, Hong Kong Doları destekli stablecoin likiditesinde doğuştan kilitli kaldı.

Kuzeye çıkamaz. Ana karası sanal para birimini yasa dışı finansal bir faaliyet olarak açıkça tanımladı ve Hong Kong Doları destekli stablecoin asla ana karadan dışa sermaye çıkışı yapmanın bir kanalı olamaz.

Batıya da zor gidebilir. Okyanusun öteki yakasına bakıldığında, USDT ve USDC zaten küresel stablecoin'in %85'ten fazlasını ele geçirmiş durumda. ABD'nin "GENIUS Yasası"nın adımlarla ilerlemesiyle, dolar destekli stablecoin'in hendekleri çoktan yükselmiş durumda, yeni çıkan Hong Kong Doları destekli stablecoin, uluslararası sularda dolarla karşı karşıya gelmek için neredeyse hiçbir çipi olmayan bir şekilde.

Hong Kong, küresel ekonominin iki devi arasındaki finansal oyunun ortasında sıkışmış durumda, son derece muhafazakar bir uyum pozisyonu kullanmaya çalışarak dar bir alanda manevra yapmaya çalışıyor. Hem Batı finansal düzeninin yüzünü korumak zorunda, hem de ulusal stratejinin ağır yükünü taşımak zorunda.

Bu artık sadece bir stablecoin lisansı almanın bir sıkıntısı değil, aynı zamanda Hong Kong'un "süper bağlantı noktası" olarak, karşılaştığı küreselleşme karşıtı kışta karşı karşıya kalacağı bir çağ endişesidir.

Bir şehir, zıt yönlere koşarken ne kadar süre dayanabilir?

Kaybolmuş Ponyo

Hong Kong, kendi durumunun farkında değil değil. Her muhafazakar adımında, her savunmasında, derin bir inatlaşma hissi yükseliyor: artık kaybetme lüksüm yok.

En azından açıkça, limanın ışıkları hala parlak. Mart 2026'da yayımlanan son Küresel Finans Merkezi Endeksi'nde, Hong Kong küresel olarak üçüncü sırada yer alıyor, bankacılık ve finansman alanında lider konumda. Şüphesiz ki, hala parlayan dünya standartlarında bir finans merkezi.

Ancak aynı zamanda, başka bir veri seti tamamen farklı bir hikaye anlatıyor.

2025 yılında, Hong Kong'un ilk sınıf ofislerinin boşluk oranı %17.5'e yükseldi, tarihi bir rekor kırdı. Boşalan ofis alanının toplamı, 13 adet Uluslararası Finans Merkezi'nin ikinci aşamasına eşdeğer. Yabancı finansal kurumlar sürekli olarak personel azaltıp küçülüyor, Hollanda'nın en büyük emeklilik fonu APG ve birçok Avrupa ve Amerikan hukuk firması Hong Kong'daki faaliyetlerini azalttı.

2026'nın ilk çeyreğine gelindiğinde, Hang Seng Teknoloji Endeksi %15.7 düşüşle, küresel ana hisse senedi endeksleri arasında en kötü performansı sergiliyor. Yabancı sermaye Hong Kong hisse senedi teknoloji sektöründen sürekli çıkarken, güneye giden fonlar tek destekleyici güç oldu.

Hong Kong'un gururlanabileceği "2025'te Hong Kong Borsası IPO Fon Toplama Miktarı 285.8 Milyar Hong Kong Doları, küresel birinciliği geri kazanma" başarısının bile, ayrıntılı olarak incelendiğinde, bu 285.8 milyar Hong Kong Dolarının neredeyse yarısının A hisse senedi şirketlerinden geldiği görülecektir. Bu, küresel sermayenin coşkuyla Hong Kong'a akın ettiğini söylemekten ziyade, içinde bulundukları zor durumdan kaynaklanan biraz soluklanma için bir yurtdışı finansman çıkışı arayan yerli şirketler olduğunu gösteriyor.

Hong Kong kendini kanıtlamak istiyor gibi görünüyor. Dünyaya hala yeri doldurulamaz bir finans merkezi olduğunu anlatmak istiyor.

1986 yılında, John Woo "A Better Tomorrow" filmini çekti. Chow Yun-fat'ın canlandırdığı Mark karakteri, filmde şunları söyler:

"Üç yıl bekledim, bir fırsatı bekliyordum, onuru savunmak istiyordum, sadece kendimi kanıtlamak istediğim için değil, kaybettiğim şeyi geri almak için."

O zamanlar 1986 idi, İngiltere ve Çin arasındaki görüşmeler yeni bitmişti ve şehir geleceğe dair endişeler ve itibara duyulan aşırı istekle doluydu. Mark'ın bu sözleri, Hong Kongluların duygularına en derinden dokunan keskin bir bıçağa benziyordu.

Kırk yıl sonra, Hong Kong hala bekliyor, bir fırsat bekliyor, kendini yeniden kanıtlama fırsatını bekliyor.

Sadece bu sefer, Web3 ve dijital para birimi tarafından küresel finansal yapıyı yeniden şekillendirebilecek bir fırsatla karşı karşıya gelindiğinde, Hong Kong en muhafazakar, en güvenli ve en hatasız yolun bu olduğuna inanarak bu fırsatı elde etmeye karar verdi. En keskin yeniliği, en sağlam demir kafese kilitleyen Hong Kong, eskiden kendi kaybettiklerini geri almak için uçurumun kenarında dans eden, vahşi ve her şeyi riske atan Hong Kong'un yerine geçmiş gibi görünüyor.

BlockBeats Resmi Topluluğuna Katılın:

Telegram Abonelik Grubu: https://t.me/theblockbeats

Telegram Sohbet Grubu: https://t.me/BlockBeats_App

Twitter Resmi Hesabı: https://twitter.com/BlockBeatsAsia