Circle Güzel Mali Raporun Arkasındaki Gerçek: Sabitcoin'in Gerçek Kazananı İhraç Eden Değil mi?

Orjinal Başlık: Circle'ın 461 Milyon Dolar Ödemesi, USDC Getirisini Kimin Yakaladığını Gösteriyor - ve Bu Circle Değil

Orjinal Yazar: Gino Matos, CryptoSlate

Orjinal Çeviri: Derin Akıntı TechFlow

Derin Akıntı Özeti: Circle'ın 2021 Son Çeyrek verileri parlak görünüyor - USDC'nin büyüklüğü yıllık %72 arttı, getiri beş katına çıktı - ancak gelir tablosu daha acımasız bir gerçeği ortaya koyuyor: Her 1 dolarlık rezerv getirisi için, 0.63 dolar kullanıcı erişimini kontrol eden borsalara ve cüzdan sağlayıcılara akıyor. Bu makale, getiri dağıtım yapısından yola çıkarak, stabilcoin ihraççısı, sağlayıcılar ve kullanıcılar arasındaki güç mücadelesini ve faiz oranlarının düştüğü bir ortamda bu sistemin nasıl zorlanabileceğini analiz ediyor.

Detaylı Metin:

Circle'ın 2021 Son Çeyrek mali raporu, yatırımcıların büyüme açısından anlamasını umduğu bir hikaye anlatıyor: USDC dolaşımı yıllık %72 artarak 753 milyar dolara, rezerv getirisi ise %69 artarak ayarlanmış EBITDA beş katına çıktı.

Ancak, gelir tablosu farklı bir tabloyu ortaya koyuyor - ihraççı gelir elde ediyor, ancak bu gelirin büyük bir kısmını hemen kullanıcı erişimini kontrol eden platformlara devrediyor.

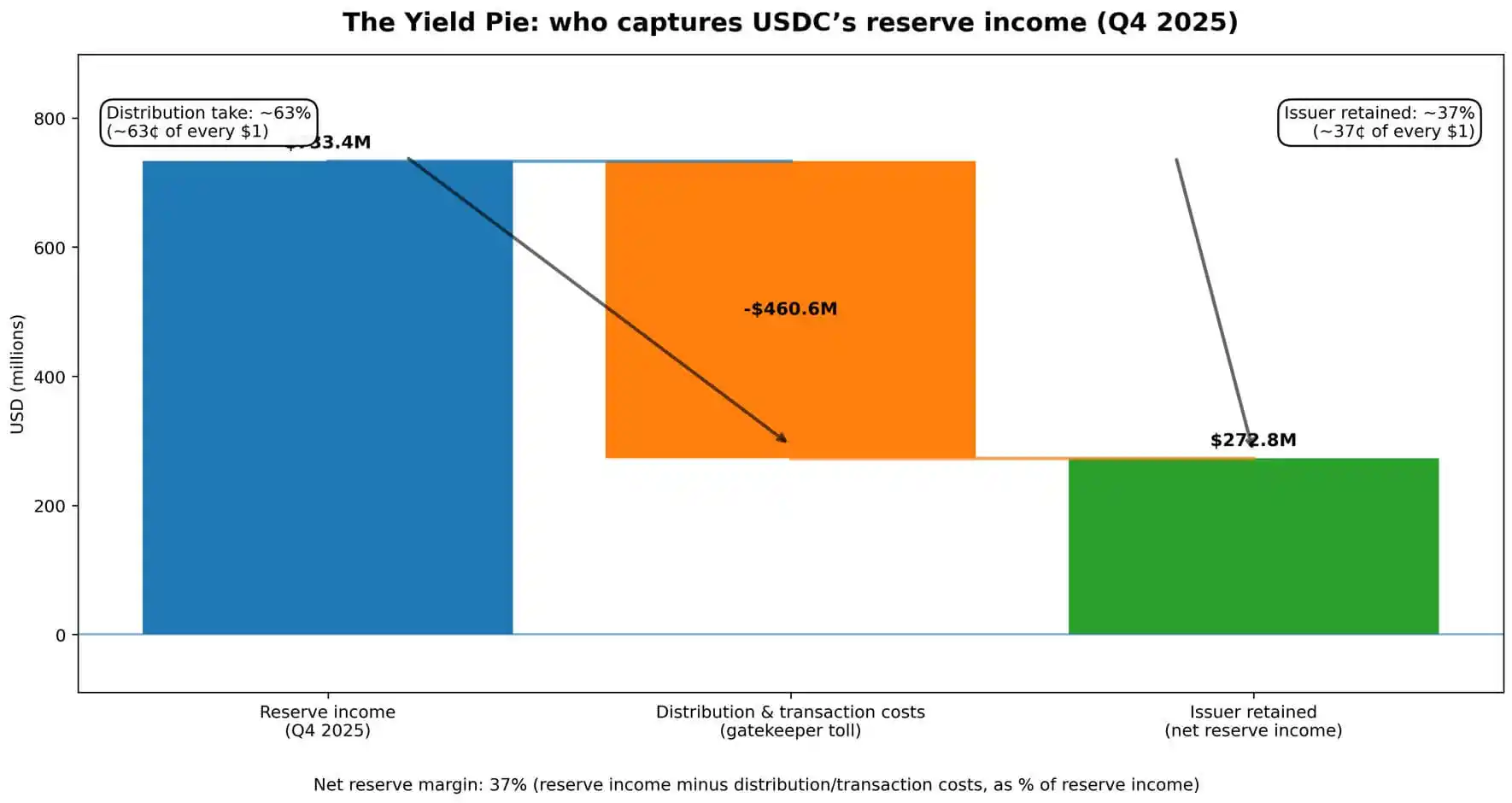

Rakamlar çok açık. Circle'ın çeyreklik rezerv getirisi 7.334 milyar dolar.

Bunun 4.606 milyar doları dağıtıma ve ticaret maliyetlerine harcanıyor ve yaklaşık olarak her 1 dolar kazançtan 0.63 doların çıktığı görülüyor - bu para, müşteri mevduatlarının yatırıma dönüştürülmesinden elde edilen gelirden geliyor.

Toplam gelir ve rezerv getirisi 7.702 milyar dolara çıkarken, dağıtım maliyetleri şirketin iş gelirlerinin neredeyse %60'ını oluşturuyor.

Circle'a kalan, "kapıcıya" ödeme yapıldıktan sonra kalan kısmı.

Bu bilgi dipnotlarda gizlenmiş bir bilgi değil. Circle, her çeyrekte, "Dağıtım Maliyetleri Düşüldükten Sonraki Gelir"i (RLDC) çekirdek performans göstergesi olarak kullanıyor ve RLDC kar marjını karlılık verileri ve net gelirle birlikte yayınlıyor.

Şirketin yatırımcılara ilettiği mesaj şudur: Gelir var, ancak onu elde etmek için "raf ücreti" ödemek zorundasınız. Stabilcoin işinin doğası, ihraççı ile kontrol dengesinin gerçekten kimin elinde olduğu arasındaki borsalar, cüzdanlar ve finansal teknoloji kanalları arasında bir pazarlıkla doludur.

Kazancı Paylaşan Pastayı Kim Alır?

İkame para birimi doğrudan bir mekanizma aracılığıyla gelir üretir.

Kullanıcılar dolarlarını yatırır veya kripto parayı ikame para birimine dönüştürür. İhraç eden, bu parayı rezerv olarak tutar ve genellikle kısa vadeli hazine bonoları gibi enstrümanlara yatırım yapar ve mevcut faizi kazanır.

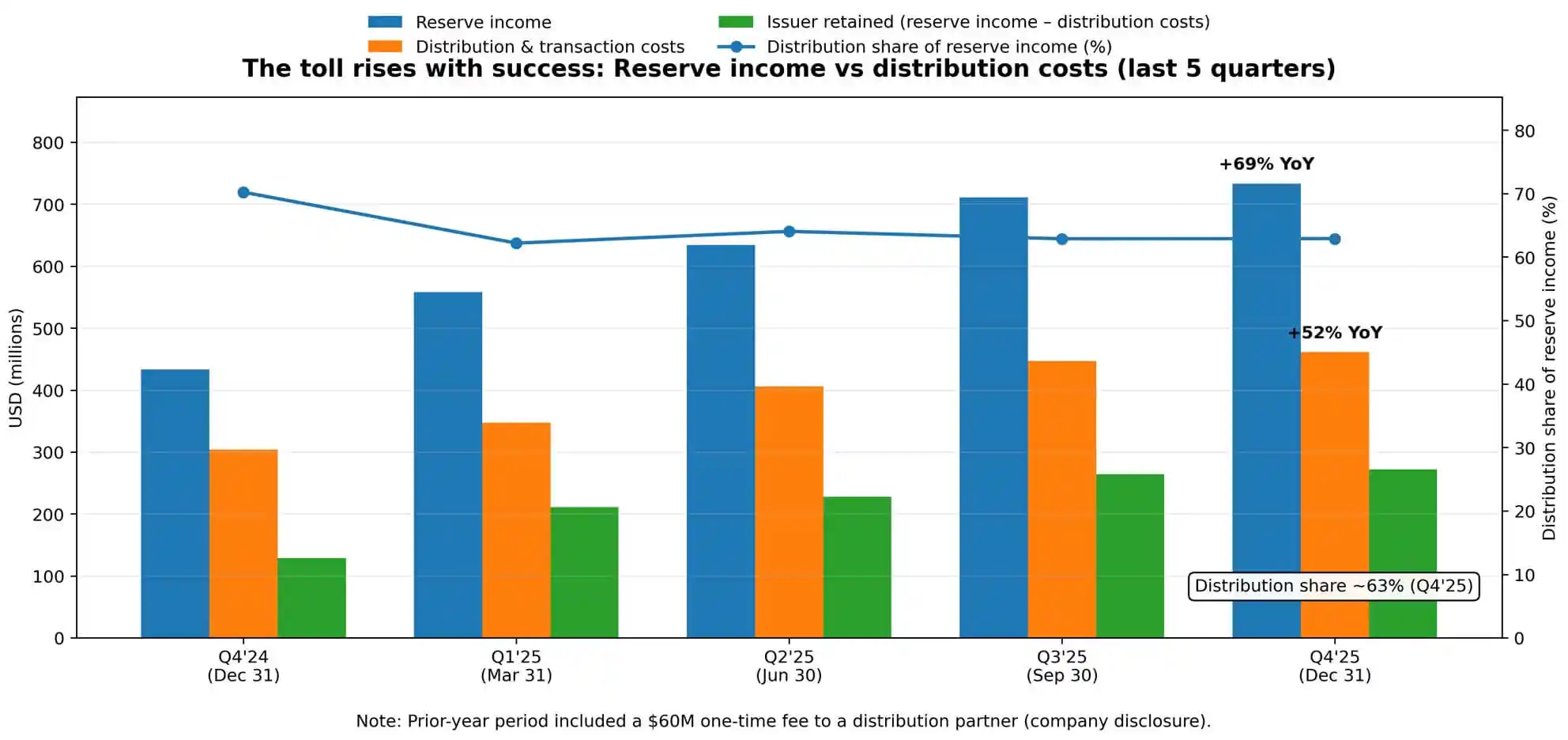

Circle'ın Q4 rezerv getiri oranı %3,8 olarak rapor edildi ve bir önceki yıla göre 68 baz puan düşüş yaşandı, bu da ABD Merkez Bankası'nın yolunun evrimini yansıtıyor. Ancak faiz oranları düşse de, rezerv geliri hala artıyor — çünkü USDC'nin ortalama dolaşımdaki miktarı 38,1 milyar dolarından 76,2 milyar dolara çıktı.

Ölçek, faizi ezdi. Bu dinamik, dağıtım maliyetinin yıllık %52 artışını anlamanın merkezinde.

Circle, bu büyümeyi açıkça "dağıtım ödemelerindeki artışa" bağladı ve önceki yıl aynı döneminde açıklanan 60 milyon dolarlık bir kez ödemeyi içerdiğini belirtti.

Bu bir seferlik ödeme çıkarıldığında, dağıtım ekonomisinin içsel büyümesi daha da hızlandı. Pasta ne kadar büyük olursa, yol geçidi ücretleri o kadar hızlı artar.

Circle'ın net rezerv kazanç oranı — yani rezerv gelirinden dağıtım ve işlem maliyetlerinin çıkarılması sonucu rezerv gelirine oranı — Q4'te %37 olarak sabitlendi.

Diğer bir deyişle, her 1 dolarlık toplam rezerv gelirinden, Circle yaklaşık 0,37 doları korur, geri kalanı dağıtım ortaklarına gider.

Bu maliyet yapısı, ölçek ekonomisinden faydalanarak seyreltilemez.

Dağıtım ödemeleri teknik bir harcama değildir ve işlem hacmiyle seyreltilemez sabit bir maliyettir. Bunlar, kanal pozisyonu ve fon akışlarına bağlı olan müzakereli ekonomik düzenlemelerdir, bu da onların yapışkan özelliklere sahip olduğu anlamına gelir ve "kapıcıların" pazarlık gücü arttıkça, daha da yükselme potansiyeline sahiptir.

Pazar Yapısının "Dağıtım" Oligarşi Düzeni Olarak

"Oligarşi" terimi burada mecaz anlamda kullanılmaktadır, suçlama değil. Bu, kullanıcı erişim kapısını kontrol eden birkaç kişinin, pazarlık gücüne bağlı olarak ekonomik faydaları belirli bir payı alması anlamına gelir.

Circle'ın kendi risk açıklaması bu konuyu oldukça açık bir şekilde belirtti. Şirket, mevcut ilişkilerini finansal kurumlar ve benzeri işletmelerle sürdürmekte zorlanabileceğini veya yeni ilişkiler kuramayabileceğini "finansal terimlerden daha az lehte olan koşulları kabul etmek zorunda kalma" riskine ve "birkaç kritik dağıtım ortağına olan bağımlılığın yapısal bir kısıtlama olduğunu" belirtti.

Bu terimler çok önemlidir çünkü dağıtım ilişkisini tedarikçi ilişkisi yerine bir güç oyunu olarak konumlandırırlar. Circle, "Platformdaki USDC" adlı bir ölçümü raporladı. Bu ölçüm, işbirliği yaptığı platformda tutulan USDC'nin toplam arz içindeki oranını izler.

Bu rakam yıl sonunda 12.5 milyar dolara ulaştı, yıllık bazda %459 artış gösterdi ve günlük ağırlıklı ortalama toplam dolaşımdaki oranı %17.8 oldu. Şirket, hangi hesapların dengesinin net bir şekilde nerede yoğunlaştığını izlemektedir - bu tekrar doğrular: Hangi tarafın kanalı kontrol ettiği, o tarafın geliri kimin cebine gideceğine karar verir.

Rekabetin savaş alanı stabil coin teknolojisi veya rezerv yönetimi değil, giriş izni.

Alım satım merkezleri, cüzdanlar ve ödeme platformları, ihraççı ile kullanıcı arasında konumlanır ve bu konumu paraya dönüştürür. Circle, daha iyi ürünler oluşturabilir, düzenleyici açıklık elde edebilir, rezerv getirisini optimize edebilir.

Ancak eğer bir ana dağıtımcı teşvik mekanizmasını değiştirirse veya rakip teşvik etmeye başlarsa, ekonomik yapı hızla tersine döner. İhraççının kar marjı, kapı bekçisinin belirlediği koşullara bağlıdır.

Faiz Oranları Düşerse Ne Olur?

Şu anda bu yapı, yaklaşık %3 faiz oranı ortamında çalışıyor, rezerv kombinasyonunun getirisi hem ihraççıyı hem de dağıtımcıyı finansal olarak destekleyecek kadar yeterli ve kar marjı genişleme potansiyeli var.

Ancak faiz oranları belirli bir yöne sahiptir, ABD Merkez Bankası'nın rotası hayati öneme sahiptir. Şubat 2026 itibariyle, rezerv kombinasyonunu sabitleyen devlet tahvili getirisi hala %3 civarında. Ancak piyasa önümüzdeki birkaç çeyrek dönemde faiz indirimine gidebileceğini bekliyor.

Faiz oranlarının düştüğü bir ortamda, eğer dağıtım maliyeti yapışkansa, ihraççının ekonomik baskısı dağıtımcının kazancının düşüş hızından daha hızlı olacaktır.

Bir senaryoda, faiz oranları 100 baz puan düşerse ve dağıtım ödemeleri sabit kalırsa veya rezerv gelirinden düşüş hızı daha yavaş olursa, Circle'ın RLDC kar marjı daha fazla baskı altında kalacaktır.

Eğer faiz oranları bir kez daha 100 baz puan düşerse, yapışkan dağıtım sözleşmesi altında, ihraççının ekonomisi sıfıra yaklaşabilir hatta negatif olabilir, bu da yeniden müzakere veya sektör bütünleşmesini zorlayabilir.

Bu bir varsayım değildir. Circle'ın rehberliği, Q4'ün %40 RLDC kar marjına göre kar marjı sıkışması beklentisini zaten yansıtmaktadır. Şirket, dağıtım maliyetinin rezerv geliriyle eş orantılı olarak düşmediği bir dünyada fiyatlandırma yapmaktadır.

Bu dinamik, artan kâr marjı rekabetine ve tüm kategorinin daha saldırgan "ücretli giriş" düzenlemelerine veya yapısal yeniden yapılanmaya doğru ilerlemesini hızlandırmaktadır.

İnterestabilite'nin Siyasi İktisadı

Stabilcoin, alışılmadık bir siyasi iktisadi yapı sergiliyor.

Kullanıcılar İnterestabilite sağlıyor - Circle'ın durumunda 750 milyar dolar - ancak çoğu uygulama biçiminde kullanıcılar doğrudan getiri elde etmezler. İhraççı rezerv getirisi kazanır, ancak çoğu payı dağıtımcıya devreder. Dağıtımcılar, ekonomik fayda elde etmek için erişimi kontrol ederken, varlık ve yükümlülük riskini üstlenmezler.

Kullanıcılar getiri oranından ziyade kolaylık ve istikrar değer verdiği sürece, bu düzenleme işler. Ancak bir kez İnterestabilite yaygın ölçekte kullanıldığında, bu getirinin kime gitmesi gerektiği sorusu giderek kaçınılmaz hale gelir.

Circle'ın açıklamasında "DAHİ İKİLİĞİ" yasası, denetim ortamıyla ilgili olarak değerlendirildi. Düzenleyici çerçeve resmileştikçe, getirinin kime gitmesi gerektiği sorusu daha da kaçınılmaz hale gelecektir.

Eğer İnterestabiliteler mevduat yerine kullanımı gerçekleştiriyorsa, neden kullanıcılar faiz almasınlar? Eğer bunlar ödeme kanalıysa, intermediyer neden bu kadar büyük bir ekonomik pay talep etmektedir? Eğer bunlar rezerv araçlarıysa, neden ihraççı spread oranının daha büyük bir bölümünü saklayamasın?

Bunlar retorik sorular değil, daha çok gelecekte İhraççı ile Dağıtımcı, Platform ile Kullanıcı, Sektör ile Düzenleyici Kurum arasında tekrar müzakere edilecek temellerdir.

Circle'ın mevcut kârlılık yapısı, belirli bir noktadaki pazarlık gücünü yansıtmaktadır. Bu tür bir yetenek, pazar payı, düzenleyici tavır ve alternatif kanallarındaki değişikliklerle değişecektir.

Gerçek Risk, Bankacılık Mantarları Değil

Circle'ın varlık ve yükümlülük durumu büyük çaplı bir geri alma baskısına dayanabilir. Rezerv likittir, denetlenmiştir, yönetim konservatiftir.

Şirketin açıkladığı işletme riski klasik anlamda bankacılık panikleri değil, dağıtımcı değişikliğidir - ana iş ortağı teşvik mekanizmasını değiştirirse, rakipleri teşvik ederse veya kendi stabilcoin altyapısını oluşturursa.

Bu tür bir riskin belirti şekli, kredi riski veya likidite riskinden tamamen farklıdır. Bu, bir stabilcoin'in kullanıcılara ulaşma biçimi ile ilgili bir pazar yapısı riskidir.

Birinci sınıf bir borsa, diğer stabilcoin'i desteklemeye karar verirse, fon akışı hızla değişecektir. Bir finansal teknoloji platformu, rakibin kanalını entegre ederse, dağıtım ekonomisi yeniden dağıtılacaktır.

İhraççının tepki seçenekleri sınırlıdır: Kanal pozisyonunu korumak için daha fazla ödeme yapmak, kârlılık oranında sıkışmayı kabul etmek veya doğrudan kullanıcıya ulaşan dağıtım kanalını oluşturmak - ki bu, sermaye yoğun ve zaman alan uzun bir alternatif yoldur.

Circle'ın "Platformdaki USDC" metriği, şirketin bu merkezileşmeyi izlemesi gerektiği için var.

Bakiyenin nerede merkezlendiği, pazarlık kaldırağını kimin elinde tuttuğu anlamına gelir. USDC'nin belirli bir platformda ne kadar merkezileştiği, bu platformların müzakerelerde daha fazla talep etmesine olanak tanır.

Çıkaranın kar marjı, işbirlikçi ortakların paylarını aldıktan sonra geriye kalan bakiye alım hakkıdır.

Nihai Durum Sorunu

Stablecoin rekabeti, bir kanalın müzayede savaşı gibi görünmektedir.

Pazar payının elde edilmesi, genellikle teknik üstünlüğe veya düzenleyici avantaja dayanmaz, ancak dağıtım ilişkilerinin belirlenmesine ve sürdürülmesine dayanır.

Bu yapı, ödeme kanalı ücretlerini karşılayabilen sermayeye sahip çıkaran ve ölçek ekonomilerini yönlendirebilen yeterince büyük bir kullanıcı tabanına sahip olan çıkaran için avantajlıdır.

Bütünleştirme baskısı açıktır.

Faiz oranlarındaki düşüş, çıkaranın kar marjını sıkıştırır. Dağıtımcılar, merkezi ilişkiden daha iyi koşullar alabildiklerinde, birden fazla stablecoin'e destek vermeye istekleri azalır. Kullanıcılar, yerleşik varsayılan seçeneğe doğru ilerler.

Tüm kategori, çıkaranların azaldığı, dağıtımcıların daha güçlendiği ve gelir pastasının daraldığı, her iki tarafın da kar marjının zorlandığı bir yöne doğru ilerlemektedir.

Circle'ın 4. çeyrekte sunduğu şey, bu mantığın ölçeklendiğindeki hali.

Şirketin 7.33 milyar dolarlık rezerv geliri elde etmesinin yanı sıra, 4.61 milyar dolar ödeyerek kullanıcı erişimini elde ettiği görülmektedir. Çıkaranın işletme masraflarını düştükten sonra elinde tuttuğu, kalan 2.72 milyar dolarıdır.

İşte stablecoin'in ekonomik gerçeği budur: Onlar sadece dijital dolar değillerdir, aynı zamanda faiz oranı ticaretidir.

Bunlar, çıkaran ile koruyucu arasındaki fiyat farkını kimin elde edeceği üzerine bir pazarlıktır - dönemsel olarak, float boyutu ve faiz seviyesi bu oyunun ne kadar büyük olduğunu belirler.

BlockBeats Resmi Topluluğuna Katılın:

Telegram Abonelik Grubu: https://t.me/theblockbeats

Telegram Sohbet Grubu: https://t.me/BlockBeats_App

Twitter Resmi Hesabı: https://twitter.com/BlockBeatsAsia