<h1>Arthur Hayes Borçları, Geri Alımları ve Para Basımını Ayrıştırıyor: Dolar Likiditesinin Nihai Döngüsü</h1>

Orijinal Başlık: Hallelujah

Orijinal Yazar: Arthur Hayes, BitMEX Kurucu Ortağı

Orijinal Çeviri: BitpushNews

Giriş: Siyasi Teşvikler ve Borcun Kaçınılmazlığı

Satoshi Nakamoto'ya, zamanın ve bileşik faiz yasalarının varlığına, bireysel kimlikten bağımsız olarak şükürler olsun.

Hükümetler bile harcamalarını sadece iki şekilde karşılayabilir: tasarrufları (vergiler) kullanarak veya borç ihraç ederek. Hükümetler için tasarruflar vergilere eşittir. Bilindiği gibi, vergiler halk arasında pek popüler değildir, ancak para harcamak çok hoştur. Bu nedenle, siyasetçiler halka ve soylulara refah dağıtırken borç ihraç etmeyi tercih ederler. Siyasetçiler her zaman mevcut dönemin yeniden seçilmesini sağlamak için geleceğe borçlanma eğilimindedirler, çünkü faturalar ödenecek hale geldiğinde büyük olasılıkla görevde olmayacaklardır.

Eğer memurların teşvik mekanizmaları nedeniyle tüm hükümetler, refah dağıtmak için vergi artırmak yerine borç ihraç etmeyi tercih edecek şekilde "sabit kodlanmış" ise, o zaman bir sonraki kritik soru şudur: ABD Hazinesi tahvillerini satın alanlar bu satın almaları nasıl finanse ediyorlar? Kendi tasarruflarını/öz sermayelerini mi kullanıyorlar, yoksa borçlanarak mı finanse ediyorlar?

Bu soruları, özellikle "Amerikan Barışı" (Pax Americana) bağlamında yanıtlamak, gelecekteki dolar para yaratımını tahmin etmemiz için hayati öneme sahiptir. Eğer ABD Hazinesi tahvillerinin marjinal alıcıları satın almaları finanse ederek tamamlıyorlarsa, o zaman onlara kimin kredi verdiğini gözlemleyebiliriz. Bu borç finansörlerinin kimliğini öğrendiğimizde, parayı yoktan (ex nihilo) yaratıp kredi mi verdiklerini, yoksa kendi öz sermayelerini mi kullanarak kredi verdiklerini belirleyebiliriz. Eğer tüm soruları yanıtladıktan sonra, Hazinesi tahvillerinin finansörlerinin kredi verme sürecinde para yarattıklarını bulursak, o zaman şu çıkarımı yapabiliriz:

Hükümet tarafından ihraç edilen borç, para arzını artıracaktır.

Eğer bu ifade doğruysa, o zaman finansörlerin ihraç edebileceği kredinin üst sınırını (bir üst sınır varsa) tahmin edebiliriz.

Bu sorular önemlidir, çünkü benim argümanım şudur: Eğer hükümet borçlanması, büyük bankaların (TBTF Bankalar), ABD Hazinesinin ve Kongre Bütçe Ofisi'nin tahmin ettiği gibi artmaya devam ederse, o zaman Fed'in bilançosu da büyüyecektir. Eğer Fed'in bilançosu büyürse, bu dolar likiditesi için olumlu olacak ve sonunda Bitcoin ile diğer kripto paraların fiyatlarını yukarı çekecektir.

Şimdi, soruları tek tek yanıtlayacak ve bu mantık bulmacasını değerlendireceğiz.

Soru-Cevap Bölümü

Başkan Trump vergi kesintileriyle açığı finanse edecek mi?

Hayır. O ve "Kızıl Takım"daki Cumhuriyetçiler yakın zamanda 2017 vergi kesintilerini uzattılar.

ABD Hazine Bakanlığı federal açığı kapatmak için borç alıyor mu ve gelecekte de bunu yapmaya devam edecek mi?

Evet.

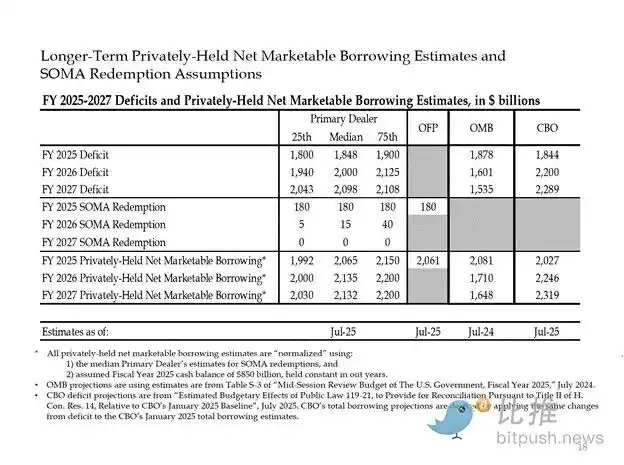

İşte büyük bankacılar ve ABD hükümet kuruluşlarının tahminleri. Görüldüğü gibi, 2 trilyon dolarlık bir açık ve 2 trilyon dolarlık borçlanma ile finanse edilmesi bekleniyor.

İlk iki sorunun cevabının "evet" olduğu göz önüne alındığında:

Yıllık Federal Açık = Yıllık Hazine İhracı

Şimdi Hazine'nin ana alıcılarını ve satın almalarını nasıl finanse ettiklerini adım adım inceleyelim.

Borcu Yutan "Atıklar"

Yabancı Merkez Bankaları

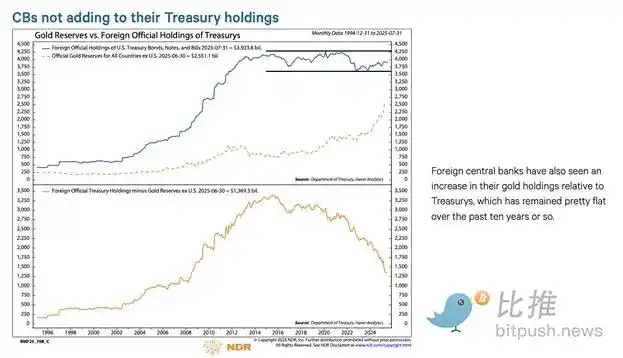

"Pax Americana" (Amerikan Barışı) Rusya'nın (bir nükleer güç ve dünyanın en büyük emtia ihracatçısı) parasını çalmaya istekliyse, o zaman ABD Hazinesi tutan hiçbir yabancı holding güvende değildir. Yabancı merkez bankası rezerv yöneticileri el koyma riskinin farkındalar ve ABD Hazinesi yerine altın almayı tercih ediyorlar. Bu nedenle, altın fiyatları Rusya'nın Ukrayna'yı işgal ettiği Şubat 2022'den sonra gerçekten yükselmeye başladı.

2. ABD Özel Sektörü

ABD Çalışma İstatistikleri Bürosu'na göre, 2024'teki kişisel tasarruf oranı %4,6'dır. Aynı yıl, ABD federal açığı GSYİH'nın %6'sıdır. Açık tasarruf oranından daha büyük olduğu için, özel sektörün Hazine'nin marjinal alıcısı olması mümkün değildir.

3. Ticari Bankalar

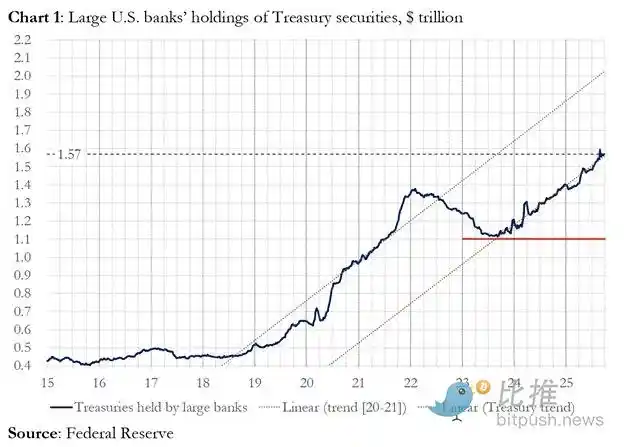

Dört büyük para merkezi ticari banka, ABD Hazinesi'ni büyük miktarda satın alıyor mu? Cevap hayır.

2025 mali yılında, bu dört büyük para merkezi bankası yaklaşık 300 milyar dolarlık ABD Hazine tahvili satın aldı. Aynı mali yılda, Hazine 1,992 trilyon dolarlık ABD Hazine tahvili ihraç etti. Bu alıcılar şüphesiz ABD Hazine tahvillerinin önemli alıcıları olsa da, nihai marjinal alıcılar değillerdi.

4. Göreceli Değer (RV) Hedge Fonları

RV fonları, Federal Rezerv'in son belgesinde de kabul edildiği gibi, Hazine tahvillerinin marjinal alıcılarıdır.

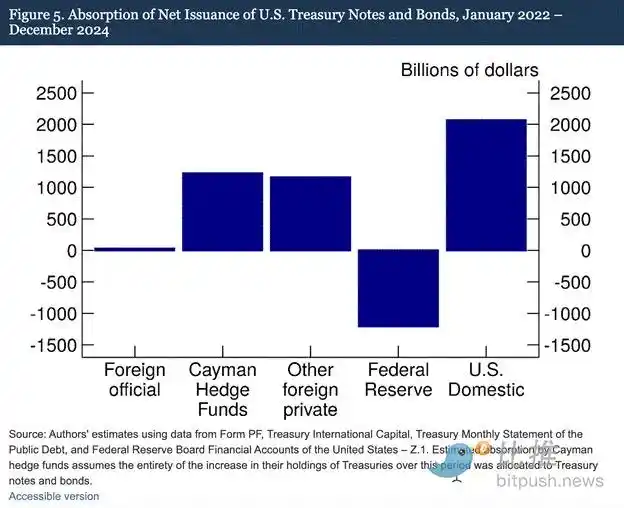

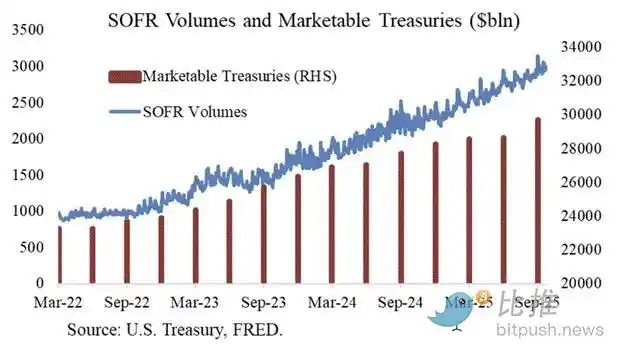

Bulgularımız, Cayman Adaları hedge fonlarının ABD Hazine tahvillerinin ve tahvillerinin giderek marjinal yabancı alıcıları haline geldiğini göstermektedir. Şekil 5'te gösterildiği gibi, Federal Rezerv'in bilançosunu vadesi dolan Hazine tahvillerinin portföyünden çıkmasına izin vererek küçülttüğü Ocak 2022 ile Aralık 2024 arasındaki dönemde, Cayman Adaları hedge fonları net 1,2 trilyon dolarlık Hazine tahvili satın aldı. Bu satın almaların tamamının Hazine tahvilleri ve tahvillerinden oluştuğu varsayılırsa, bunlar net Hazine tahvilleri ve tahvil ihraçlarının %37'sini, diğer tüm yabancı yatırımcıların satın almalarının toplamına neredeyse eşit bir miktarı absorbe etti.

RV fonlarının işlem modeli:

· Spot Hazine tahvilleri satın alın

· İlgili Hazine tahvili vadeli işlem sözleşmelerini satın

Joseph Wang'a şemalar için teşekkürler. SOFR işlem hacmi, RV fonlarının Hazine piyasasına katılım ölçeğinin bir vekil göstergesidir. Gördüğünüz gibi, borç yükünün büyümesi, SOFR işlem hacminin büyümesine karşılık gelmektedir. Bu, RV fonlarının Hazine tahvillerinin marjinal alıcıları olduğunu gösterir.

RV fonları, iki araç arasındaki küçük farkı (spread) kazanmak için bu işlemleri yaparlar. Bu spread çok küçük olduğundan (baz puan cinsinden ölçülür; 1 baz puan = %0,01), para kazanmanın tek yolu Hazine tahvili alımlarını finanse etmektir.

Bu, bizi bu makalenin en önemli kısmına, yani Federal Rezerv'in bir sonraki hamlesini anlamaya götürüyor: RV fonları Hazine tahvili alımlarını nasıl finanse ediyor?

DÖRDÜNCÜ BÖLÜM: Repo Piyasası, Gizli Nicel Gevşeme ve Dolar Yaratımı

RV fonları, ABD Hazinesi alımlarını geri alım anlaşmaları (repo) aracılığıyla finanse eder. Sorunsuz bir işlemde, RV fonları satın alınan Hazine menkul kıymetlerini teminat olarak kullanır, bir gecelik nakit borç alır ve ardından bu ödünç alınan nakit ile Hazine menkul kıymetlerinin takasını tamamlar. Nakit bolluğu varsa, repo oranları Federal Fon Oranı üst sınırının altında veya tam olarak bu seviyede işlem görür. Neden?

Fed kısa vadeli oranları nasıl manipüle ediyor?

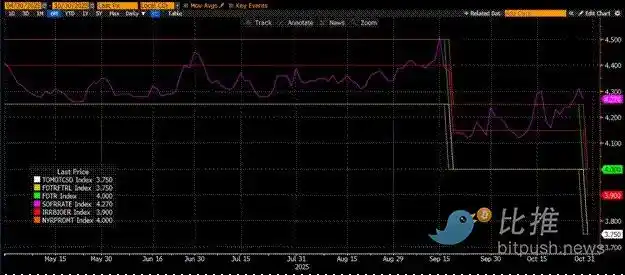

Fed'in iki politika faiz oranı vardır: Federal Fon Oranı üst sınırı (Upper Fed Funds) ve alt sınırı (Lower Fed Funds); şu anda sırasıyla %4,00 ve %3,75'tir. Fiili kısa vadeli faiz oranını (SOFR, yani Güvenli Gecelik Finansman Oranı) bu aralıkta tutmak için Fed aşağıdaki araçları kullanır (faiz oranına göre düşükten yükseğe doğru sıralanmıştır):

· Gecelik Ters Repo Aracı (RRP): Para piyasası fonları (MMF'ler) ve ticari bankalar nakitlerini burada bir geceliğine yatırır ve Fed'in ödediği faizi kazanır. Ödül oranı: Federal Fon Oranı alt sınırı.

· Rezerv Bakiyelerine Ödenen Faiz (IORB): Ticari bankaların Fed'de tuttukları fazla rezervler faiz kazanır. Ödül oranı: Üst ve alt sınırlar arasında.

· Daimi Repo Aracı (SRF): Nakit sıkıntısı olduğunda, ticari bankaların ve diğer finansal kurumların uygun menkul kıymetleri (esas olarak ABD Hazinesi) teminat göstererek Fed'den nakit almasına olanak tanır. Esasen, Fed para basar ve teminatlı menkul kıymetlerle takas eder. Ödül oranı: Federal Fon Oranı üst sınırı.

Üçünün ilişkisi:

Federal Fon Oranı alt sınırı = RRP < IORB < SRF = Federal Fon Oranı üst sınırı

SOFR (Güvenli Gecelik Finansman Oranı), Fed'in hedef oranıdır ve çeşitli repo işlemlerinin birleşik oranını temsil eder. Eğer SOFR işlem fiyatı Federal Fon Oranı üst sınırından yüksekse, bu sistemde nakit sıkıntısı olduğu anlamına gelir ve bu büyük sorunlara yol açar. Nakit sıkıntısı olduğunda, SOFR fırlar ve yüksek kaldıraçlı itibari para finansal sistemi durur. Bunun nedeni, marjinal likidite alıcı ve satıcıları borçlarını öngörülebilir Federal Fon Oranı civarında çeviremezlerse, büyük kayıplara uğrayacak ve sisteme likidite sağlamayı durduracaklardır. Hiç kimse ABD Hazinesi satın almayacak çünkü ucuz kaldıraç elde edemeyecekler, bu da ABD hükümetinin uygun maliyetle finansman sağlayamamasına yol açacaktır.

Marjinal nakit sağlayıcılarının çıkışı

SOFR'ın neden üst limitin üzerinde işlem gördüğüne odaklanmalıyız. Repo piyasasının marjinal nakit sağlayıcılarını incelememiz gerekiyor: Para Piyasası Fonları (MMF'ler) ve ticari bankalar.

• Para Piyasası Fonlarının (MMF'ler) çekilmesi: MMF'ler, minimum kredi riskiyle kısa vadeli faiz kazanmayı hedefler. Daha önce, MMF'ler RRP • Ticari bankaların kısıtlamaları: Bankalar, IORB 2022'den itibaren, hem MMF'ler hem de bankalar, bu iki marjinal nakit sağlayıcısı, repo piyasasına sağlayacak daha az nakite sahip oldu. Bir noktada, her ikisi de federal fon oranının üst sınırına eşit veya altında bir oranla nakit sağlamaya istekli veya yetenekli değildi. Bu arada, nakit talebi artıyordu. Bunun nedeni, eski Başkan Biden ve şimdiki Trump'ın cömert harcamalara devam etmesi ve daha fazla Hazine tahvili ihraç edilmesini talep etmesidir. Hazine tahvillerinin marjinal alıcıları olan RV fonları, bu alımları repo piyasasında finanse etmek zorundadır. Federal fon oranının üst sınırına eşit veya biraz altında günlük fon sağlayamazlarsa, ABD Hazine bonolarını almayı bırakacaklar ve ABD hükümeti kendini uygun fiyatlı oranlarla finanse edemeyecektir. 2019'da benzer bir durum yaşandığı için Fed, SRF'yi (Sürekli Repo Tesisi) kurdu. Kabul edilebilir teminat sağlandığı sürece, Fed, SRF oranıyla (yani federal fon oranının üst sınırı) sınırsız miktarda nakit sağlayabilir. Böylece, RV fonları, nakit ne kadar sıkı olursa olsun, fonları her zaman en kötü senaryoda - federal fon oranının üst sınırı - elde edebileceklerinden emin olabilirler. SRF bakiyeleri sıfırın üzerindeyse, Fed'in politikacıların çeklerini basılan parayla ödediğini biliyoruz. Hazine İhraçları = Artan Dolar Arzı Yukarıdaki grafik (üst panel), (SOFR – Federal Fon Oranı Tavanı) arasındaki farkı göstermektedir. Bu fark sıfıra yaklaştığında veya pozitif olduğunda, nakit sıkıntısı yaşanır. Bu dönemlerde, SRF (alt panel, milyar dolar cinsinden) önemli ölçüde kullanılır. SRF kullanımı, borçluların daha yüksek ve daha az manipüle edilmiş SOFR oranlarından kaçınmasını sağlar. Gizli Parasal Genişleme (Stealth QE): Fed'in sistemde yeterli nakit olmasını sağlamanın iki yolu vardır: Birincisi, banka menkul kıymetleri satın alarak banka rezervleri oluşturmak, yani niceliksel genişleme (QE). İkincisi, SRF aracılığıyla repo piyasasına serbestçe borç vermektir. QE artık bir "küfür"dür ve halk genellikle bunu para basımı ve enflasyonla ilişkilendirir. Enflasyonu tetiklemekle suçlanmaktan kaçınmak için Fed, politikalarının QE olmadığını iddia etmeye çalışacaktır. Bu, SRF'nin, QE aracılığıyla daha fazla banka rezervi oluşturmak yerine, küresel finans sistemine para basımının ana kanalı olacağı anlamına gelir. Bu sadece biraz zaman kazandırabilir. Ancak sonunda, Hazine tahvili ihraçlarının üstel genişlemesi, SRF'nin tekrar tekrar kullanılmasına neden olacaktır. Unutmayın, Hazine Bakanı Buffalo Bill Bessent sadece hükümeti finanse etmek için her yıl 2 trilyon dolar ihraç etmekle kalmayacak, aynı zamanda vadesi gelen borçları "yeniden yapılandırmak" (roll over) için de trilyonlarca dolar ihraç etmek zorunda kalacaktır. Gizli QE başlamak üzere. Tam olarak ne zaman olacağını bilmesem de, mevcut para piyasası koşulları devam ederse ve Hazine tahvilleri yığılırsa, son çare borç vericisi olarak SRF bakiyeleri artmak zorundadır. SRF bakiyeleri arttıkça, küresel fiat dolar sayısı da genişler. Bu olgu, Bitcoin'in boğa piyasasını yeniden ateşleyecektir. Gizli QE başlamadan önce sermayeyi kontrol etmeliyiz. Özellikle ABD hükümetinin kapanması sona ermeden önce piyasaların dalgalı kalması bekleniyor. Şu anda, Hazine, borç ihaleleri yoluyla borç alarak para topluyor (dolar likiditesi negatif), ancak bu parayı henüz harcamadı (dolar likiditesi pozitif). Hazine Genel Hesabı'ndaki (TGA) bakiye, 850 milyar dolarlık hedeften yaklaşık 150 milyar dolar daha yüksek ve bu ek likidite, hükümet yeniden açıldığında piyasaya salınacak. Bu likidite emme etkisi, kripto piyasasının mevcut zayıflığının nedenlerinden biridir. 2021 Bitcoin ATH'sinin dört yıllık döngü yıldönümü yaklaşırken, birçok kişi bu piyasa zayıflığı ve yorgunluk dönemini yanlışlıkla bir tepe noktası sanacak ve pozisyonlarını satacaktır. Tabii ki, birkaç hafta önceki altcoin çöküşünde "sıfırlanmadılarsa" (deaded). Ama bu bir hataydı. Dolar para piyasasının işleyiş mantığı yalan söylemez. Bu piyasa köşesi, anlaşılması güç terimlerle örtülüdür, ancak bu terimleri "para basmak" veya "para yok etmek" olarak çevirdiğinizde, eğilimi nasıl yakalayacağınızı anlamak kolaylaşır. BlockBeats Resmi Topluluğuna Katılın: Telegram Abonelik Grubu: https://t.me/theblockbeats Telegram Sohbet Grubu: https://t.me/BlockBeats_App Twitter Resmi Hesabı: https://twitter.com/BlockBeatsAsiaSRF'nin Etkinleştirilmesi ve Gizli Nicel Gevşeme (Stealth QE)

Beşinci Bölüm: Mevcut Piyasa Durgunluğu ve Fırsatlar