Altın vs. Bitcoin: 12 Yıllık Veri Analizi, Gerçek Kazanan Kim?

Orijinal Metin Başlığı: "Altın mı, Bitcoin mi: 12 Yıllık Veri Size Gerçek Kazananı Söylüyor"

Orijinal Metin Yazarları: Viee, Amelia, Biteye

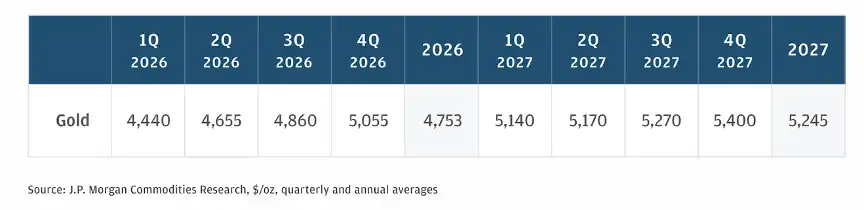

29 Ocak 2026'da, altın günde %3 değer kaybederek yakın zamandaki en büyük düşüşü yaşadı. Birkaç gün önce ise altın ons başına 5600 doları aşarak yeni bir zirve kırdı, gümüş de bu yükselişi takip ederek 2026 yılına JPMorgan'ın aralık ortasındaki tahminlerinin çok üzerinde başladı.

Veri Kaynağı: JPMorgan

Buna karşılık, Bitcoin hala geri çekilme sonrası zayıf dalgalanma aralığında kalmaya devam ederken, geleneksel kıymetli metaller ve Bitcoin'ın piyasa performansı arasındaki fark devam etti. "Dijital altın" olarak adlandırılmasına rağmen, Bitcoin henüz istikrarlı hale gelmemiş gibi görünüyor. Enflasyon, savaş gibi geleneksel değerli metaller için olumlu zamanlarda, Bitcoin daha çok bir risk varlığı gibi görünüyor, risk iştahına bağlı olarak dalgalanıyor. Peki, bu neden böyle?

Eğer şu anda Bitcoin'in piyasa yapısındaki gerçek rolünü anlayamıyorsak, mantıklı bir varlık dağılımı kararı veremeyiz.

Bu nedenle, bu makale şu sorulara cevap vermeyi deniyor:

· Neden kıymetli metaller son zamanlarda patlama yaptı?

· Neden son bir yılda Bitcoin'ın performansı bu kadar zayıf oldu?

· Geçmişe bakıldığında, altın yükseldiğinde Bitcoin nasıl performans gösterdi?

· Normal yatırımcılar için, bu bölünmüş piyasa ortamında nasıl seçim yapmalı?

1. Dönemi Aşan Bir Oyun: Altın, Gümüş ve Bitcoin'in On Yıllık Karşılaşması

Uzun vadeli bir perspektiften bakıldığında, Bitcoin hala en yüksek getirili varlıklardan biri. Ancak son bir yıla bakıldığında, Bitcoin'ın performansı açıkça altın ve gümüşün gerisinde kaldı. 2025'ten 2026 başına kadar piyasa eğilimi çok net ikili bölünmüş bir özellik gösterdi, kıymetli metaller piyasası "süper döngü" olarak adlandırılan bir aşamaya girdi, Bitcoin ise biraz geriledi. İşte üç kritik dönemin karşılaştırmalı verileri:

Veri Kaynağı: TradingView

Veri Kaynağı: TradingView

Bu tür ayrışma trendi yeni değildir. Salgının başlangıcında 2020'nin başlarında, altın ve gümüş güvenli liman talebi nedeniyle hızla yükselirken, Bitcoin bir noktada %30'dan fazla düşüş yaşadı ve daha sonra toparlandı. 2017 boğa piyasasında Bitcoin %1359 değer kazanırken altın sadece %7 değer kazandı, 2018 ayı piyasasında Bitcoin %63 değer kaybederken altın sadece %5 değer kaybetti, 2022 ayı piyasasında Bitcoin %57 değer kaybederken altın sadece %1 değer kazandı. Bu durum, Bitcoin ile altın arasındaki fiyat ilişkisinin istikrarsız olduğunu göstermektedir. Bitcoin, geleneksel finans ve yeni finans arasındaki varlık sınırında yer alan bir varlık gibi görünmektedir, hem teknolojiye dayalı büyüme özelliklerine sahiptir hem de likidite gücü tarafından etkilenir, bu nedenle altın gibi uzun vadeli güvenli liman varlığıyla eşitlenmesi daha zordur.

Bu nedenle, "dijital altın yükselmiyor, gerçek altın patlıyor" konusunda şaşkın olduğumuzda, gerçekten tartışmamız gereken şey, Bitcoin'in gerçekten piyasa tarafından bir güvenli liman varlık olarak mı kabul edildiğidir? Mevcut işlem yapısı ve ana akım fon davranışlarına bakıldığında, cevabın belki de hayır olduğu söylenebilir. Kısa vadeli (1-2 yıl) olarak altın ve gümüş gerçekten Bitcoin'e karşı kazanmış olabilir, ancak uzun vadede (10 yılın üzerinde) Bitcoin getirisi altının 65 katıdır - zaman uzadıkça, Bitcoin'in 213 katlık getirisi ile kanıtlanmıştır ki o belki "dijital altın" değildir ancak bu çağın en büyük asimetrik yatırım fırsatıdır.

İkinci, Sebep Analizi: Neden Son Yıllarda Altın ve Gümüş Bitcoin'den Daha Fazla Yükseliyor?

Altın ve gümüş sürekli yeni zirveler yaparken, Bitcoin anlatısının geride kalmasının arkasında, sadece fiyat trendlerinin ayrılması değil, aynı zamanda varlık özellikleri, piyasa algısı ve makro mantık derin bir ayrışma yaratmıştır. "Dijital Altın" ile "Geleneksel Altın" arasındaki ayrımı anlamak için aşağıdaki dört açıdan bakabiliriz.

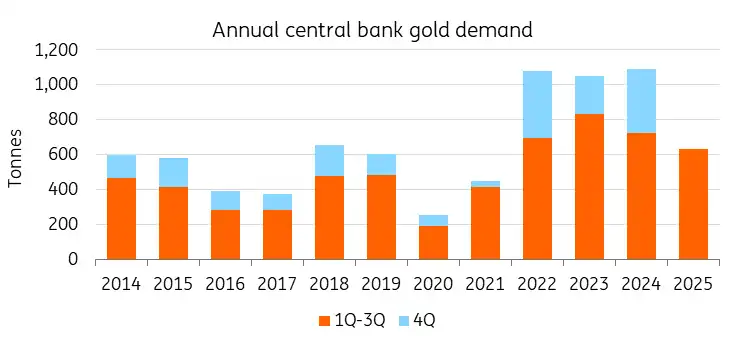

2.1 Güven Krizi Ortamında, Merkez Bankaları Öncülük Ederek Altın Alıyor

Bir para biriminin değer kaybı beklentisinin ağır bastığı bir dönemde, varlığın uzun vadeli performansını kimin belirlediği belirleyici olacaktır. 2022'den 2024'e kadar, dünya genelindeki merkez bankaları üç yıl boyunca büyük miktarda altın alımı yaparak yılda 1.000 tonun üzerinde net alım gerçekleştirdi. Hem Çin hem de Polonya gibi yeni gelişmekte olan piyasalar, hem Kazakistan hem de Brezilya gibi kaynak ülkeler, altını ABD Doları riskine karşı temel rezerv varlık olarak görmektedir. Kritik olan fiyat ne kadar yükselirse, merkez bankalarının o kadar fazla alım yapmasıdır. Bu "ne kadar pahalıysa o kadar çok al" davranış modeli, merkez bankalarının altını nihai rezerv varlık olarak görmelerinin sağlam bir inancını yansıtmaktadır. Bitcoin'in merkez bankaları tarafından kabul görmesi zordur, bu yapısal bir sorundur: Altın 5000 yıllık bir uzlaşmadır, herhangi bir ülkenin kredisine dayanmaz; oysa Bitcoin elektrik, ağ ve özel anahtar gerektirir, bu nedenle merkez bankaları büyük ölçekte tahsis yapmaktan çekinir.

Veri Kaynağı: World Gold Council, ING Araştırma

2.2 Altın Gümüş Geri Dönüşü: Fiziksel Öncelik

Küresel jeopolitik çatışmaların devam ettiği, finansal yaptırımların sıkça uygulandığı bir ortamda, varlık güvenliği gerçekleştirilebilirlik sorununa dönüşecektir. 2025 yılında ABD'nin yeni hükümeti göreve geldikten sonra yüksek gümrük vergileri ve ihracat kısıtlamaları gibi politikalar sıkça uygulanmaya başladı, küresel pazar düzenini bozdu. Altın doğal olarak, diğer ülkelere olan güvene dayanmayan tek nihai varlık haline geldi. Aynı zamanda, gümüş endüstriyel alanda değerini sergilemeye başladı: Yenilenebilir enerji, yapay zeka veri merkezleri, fotovoltaik üretimi gibi sektörlerin genişlemesi, gümüşün endüstriyel talebinin artmasına neden oldu ve arkasında gerçek arz ve talep uyuşmazlığı bulunmaktadır. Bu durumda, gümüşün spekülasyonu ve temel faktörler birlikte hareket ederken, fiyatı doğal olarak altından daha hızlı yükselir.

2.3 Bitcoin'in Yapısal Sorunu: "Sığınma Varlığı"ndan "Kaldıraçlı Teknoloji Hisse Senedi"ne

Eskiden insanlar Bitcoin'i merkez bankalarının aşırı para basımına karşı bir araç olarak görüyordu, ancak ETF'lerin onaylanması ve kurumsal katılım ile fon yapısı temel bir değişiklik geçirdi. Wall Street kurumları genellikle Bitcoin'i portföylerine "yüksek oynaklık risk varlığı" olarak dahil ediyorlar — verilerden görebileceğimiz üzere, 2025'in ikinci yarısında, Bitcoin'in ABD teknoloji stoklarıyla ilişkisi 0.8'e ulaştı, bu hiç yaşanmamış yüksek bir ilişkidir ve Bitcoin'in giderek bir kaldıraçlı teknoloji hissesi gibi görünmeye başladığını gösterir. Piyasada riskler arttığında, kurumlar genellikle önce Bitcoin'i satarak nakde çevirmeyi tercih ederler, altın gibi alışıldık şekilde satın alınamazlar.

Veri Kaynağı: Bloomberg

Özellikle temsil edici olan şey, 10 Ekim 2025'te meydana gelen hızlı değer kaybının tasfiyesidir, 19 milyar dolarlık kaldıraçlı pozisyon bir solukta tasfiye edildi, Bitcoin sığınma özelliği göstermedi, aksine yüksek kaldıraç yapısından dolayı çöküş yaşandı.

2.4 Bitcoin Neden Hala Düşüyor?

Yapısal sorunun yanı sıra, Bitcoin'in son zamanlardaki sürekli düşüşünün üç derin nedeni daha vardır:

1️⃣ Kripto Ekosistemi Sorunu, AI'nin İşi Kapması. Kripto ekosistemi geliştirme alanında ciddi geri kalmış durumda. AI konusu hızla büyürken, kripto dünyasındaki "inovasyon" hala Meme'lerle oynuyor. Öldürücü uygulamalar yok, gerçek talep yok, sadece spekülasyon var.

2️⃣ Kuantum Hesaplamanın Gölgesi. Kuantum hesaplama tehdidi gerçek değil. Gerçek kuantum kırılma uzun yıllar gerektirse de, bu hikaye bazı kurumları caydırdı. Google'ın Willow çipi kuantum üstünlüğünü gösterdi, ve Bitcoin topluluğu kuantum dirençli imza sistemleri üzerinde çalışıyor olmasına rağmen, yükseltme için topluluk uzlaşması gerekiyor, bu süreci yavaşlatıyor ve ağı daha sağlam hale getiriyor.

3️⃣OG'lar Satış Yapıyor. Birçok erken dönem Bitcoin sahibi çıkış yapıyor. Onlar Bitcoin'in artık "lekelemiş" olduğunu düşünüyorlar—Merkezi olmayan idealist bir para olmaktan, Wall Street'in bir spekülasyon aracına dönüşmüş olmasına. ETF onaylandıktan sonra, Bitcoin'in ruhsal çekirdeğinin artık olmadığı görünüyor. MicroStrategy, BlackRock, Fidelity… Kurumsal sahiplik giderek artıyor, Bitcoin'in fiyatı artık bireysel yatırımcılar tarafından değil, kurumların bilançoları tarafından belirleniyor. Bu hem olumlu (likidite) hem de lanetli (asıl amacını kaybetmek) bir durum.

Üçüncü, Derinlemesine Analiz: Bitcoin ve Altın Arasındaki Tarihsel İlişki

Bitcoin ve altın arasındaki tarihsel ilişkiyi inceleyerek, her ikisinin de önemli ekonomik olaylardaki fiyat ilişkisinin oldukça sınırlı olduğunu ve genellikle farklılaştığını göreceksiniz. Bu nedenle, "dijital altın" terimi sürekli olarak anılmasının nedeni, belki de Bitcoin'in gerçekten altına benzemediği, ancak piyasanın tanıdık bir referansa ihtiyaç duymasıdır.

İlk olarak, Bitcoin ile altın arasındaki bağlantı, başlangıçta bir kaçış rezonansı değildi. Bitcoin'in erken dönemi hala bir hacker topluluğunun başlangıç aşamasındaydı, o zamanlar piyasa değeri ve ilgi çok azdı. 2013 yılında Kıbrıs'ta bankacılık krizi patlak verdiğinde bazı sermaye kontrolleri uygulandı ve altın fiyatları yüksek seviyeden %15'e kadar keskin bir düşüş yaşadı; aynı dönemde Bitcoin 1000 doların üzerine fırladı. Bazıları bunu sermaye kaçışı ve kaçınma paranın Bitcoin'e akışı olarak yorumladı, ancak sonradan bakıldığında, 2013 yılındaki Bitcoin çılgınlığının daha çok spekülasyon ve erken dönem duygular tarafından sürüldüğü, kaçınma özelliğinin yaygın bir şekilde kabul görmediği ortaya çıktı. O yıl altın büyük düştü, Bitcoin büyük yükseldi, ikisi arasındaki ilişki de çok düşüktü—aylık getiri oranı ilişkisi sadece 0.08 idi, neredeyse sıfıra yakın.

İkinci olarak, gerçek eşzamanlılığın ortaya çıktığı dönem, yalnızca likidite bolluğu aşamasında gerçekleşti. 2020'de salgından sonra, ülkelerin merkez bankaları eşi görülmemiş şekilde para basmaya başladı, yatırımcılar fiat para aşırı basımına ve enflasyon beklentilerine giderek endişe duymaya başladı, altın ve Bitcoin hem yükseldi. 2020'nin Ağustos ayında altın fiyatı o dönemde tarihi zirvesini gördü (2000 doları aştı), Bitcoin ise 2020'nin sonlarında 20,000 doları aşarak hızla yükseldi ve 2021'de 60,000 doların üzerine hızla çıktı. Birçok görüş, bu dönemde Bitcoin'in "enflasyona karşı direnme" dijital altın özelliğini göstermeye başladığını, altın gibi ulusal bankaların gevşek para politikalarından faydalandığını söylüyor. Ancak belirtilmesi gereken bir husus, temelde gevşek ortamın ikisine de ortak yükseliş ortamını sunduğu, Bitcoin'in oynaklığının altın seviyesinin çok üzerinde olduğudur (72% yıllık oynaklık oranı 16%'ya karşı).

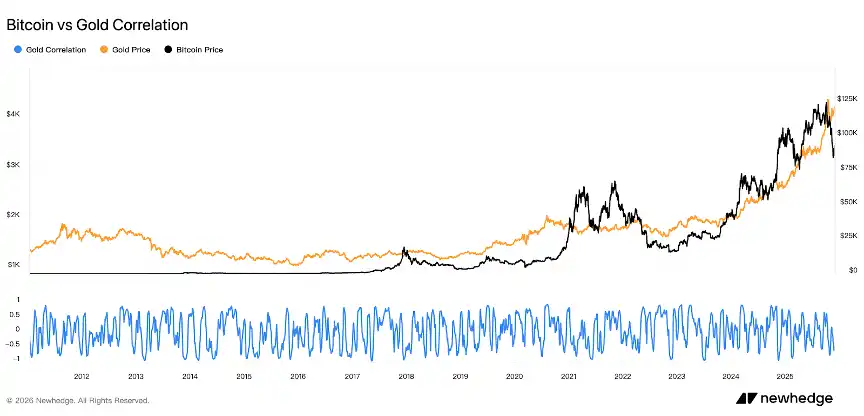

Üçüncü olarak, Bitcoin ile altın arasındaki ilişki uzun vadede istikrarsız, dijital altın anlatısı hala kanıtlanmayı bekliyor. Verilere bakıldığında, altın ile Bitcoin arasındaki ilişkinin uzun süre dalgalı olduğu, genel olarak istikrarsız olduğu görülebilir. Özellikle 2020'den sonra, fiyatlar bazen eşzamanlı yükselse de, ilişki belirgin bir şekilde güçlenmedi, aksine sık sık negatif bir ilişki ortaya çıktı. Bu, Bitcoin'in istikrarlı bir şekilde "dijital altın" rolünü üstlenmediğini, hareketinin daha çok bağımsız piyasa mantığı tarafından belirlendiğini gösteriyor.

Veri Kaynağı: Newhedge

Geribildirimden anlaşılacağı üzere, altın, tarihsel olarak teyit edilmiş bir güvenli liman varlıkken, Bitcoin daha çok belirli bir anlatı altında oluşturulan olağandışı bir korunma aracı gibi görünmektedir. Gerçek kriz geldiğinde, piyasa hala belirsizliği değil, netliği tercih edecektir.

Dört, Bitcoin'in Esası: Dijital Altın Değil, Dijital Likiditedir

Biraz başka bir açıdan bakalım: Bitcoin aslında hangi rolü üstlenmeli? Gerçekten "dijital altın" olmak için mi var?

Öncelikle, Bitcoin'in temel özellikleri, onun altınla doğal olarak farklı olduğunu belirler. Altın fiziksel olarak nadirdir, ağa ihtiyaç duymaz, bir sistem olmaksızın var olabilir, gerçek anlamda bir kıyamet varlığıdır. Jeopolitik bir kriz meydana geldiğinde, altın her zaman fiziksel teslimatı tamamlayabilir ve nihai bir güvenli limandır. Bitcoin ise enerji, ağ ve hesaplama gücüne dayanmaktadır, mülkiyet özel anahtarına bağlıdır, işlemler ağ bağlantısına dayanır.

Daha sonra, Bitcoin'in piyasa performansı giderek daha fazla yüksek likiditeli bir teknoloji varlığına benziyor. Likidite bol, risk iştahı artarken, Bitcoin genellikle öne çıkar. Ancak faiz oranları yükselirken, korunma eğilimi artarken, kurumsal yatırımcılar Bitcoin'den pozisyon kapatır. Şu anda piyasa, Bitcoin'in henüz gerçek anlamda bir "güvenli liman varlık" olmadığını düşünüyor, hem yüksek büyüme hem de yüksek oynaklıkla riskli bir yanı bulunuyor, belirsizliğe karşı koyabilen bir güvenli liman yanı da var. Bu "risk-güvenli limanı" belirsizliği belki de daha fazla süreç, daha fazla krizle doğrulanana kadar devam edecektir. Bu zamana kadar, piyasa hala Bitcoin'i yüksek riskli, yüksek getirili bir spekülatif varlık olarak görmeye devam edecek, performansını teknoloji hisseleriyle ilişkilendirecektir.

Belki de, Bitcoin ancak altın gibi istikrarlı bir değer saklama yeteneği gösterdiğinde, bu algıyı gerçekten değiştirebilir. Ancak Bitcoin uzun vadeli bir değer kaybına uğramayacak, hala nadir, küresel transfer edilebilir ve merkezsizleşmiş kurumsal avantajlara sahip. Şu anda piyasa ortamında, konumu daha karmaşıktır, hem bir fiyat belirleyici noktasıdır, hem de bir işlem varlığıdır, aynı zamanda bir spekülasyon aracıdır.

Ayarlama: Altın enflasyona karşı bir güvenli liman varlıkken, Bitcoin daha fazla getiri özellikli bir büyüme varlığıdır. Altın, ekonomik belirsiz dönemlerde değerini korur, düşük volatiliteye sahiptir (%16), minimum geri çekilme yaşar (-18%), varlıkların "liman yapısı"dır. Bitcoin, likiditenin bol, risk iştahının arttığı zamanlarda konumlandırılabilir, yıllık getirisi %60.6'ya ulaşabilir, ancak yüksek oynaklığa (%72) ve en büyük geri çekilmeye kadar (%76) sahiptir. Bu tek seçenekli bir seçim değil, varlık dağılımının bir kombinasyonudur.

Beş, KOL Görüşleri Derlemesi

在这轮宏观再定价的过程中,黄金和比特币正在扮演不同角色。黄金会更像「盾」,用来抵御战争、通胀、主权风险等外部冲击;而比特币像「矛」,抓住技术变革的增值机会。

OKX CEO 徐明星 @star_okx 强调,黄金是旧信任的产物,而比特币则是面向未来的新信用基石,2026 年选择黄金如同押注一个失效系统。Bitget CEO @GracyBitget 表示尽管市场波动难免,但比特币的长期基本面没有变化,依然看好它的未来表现。KOL @KKaWSB 引述 Polymarket 预测数据,预测比特币将在 2026 年跑赢黄金和标普 500,相信价值兑现会到来。

KOL @BeiDao_98 提供了一个有趣的技术面视角:比特币相对黄金 RSI 再度跌破 30,历史上的这种信号都预示比特币牛市即将到来。知名交易员 Vida @Vida_BWE 更从短期资金情绪切入,认为在黄金白银带头暴涨后,市场正急于寻找下一个「美元替代资产」,因此小仓位买了些 BTC,赌几周内资金轮动的 FOMO 情绪。

KOL @chengzi_95330 提出了更宏大的叙事路径。他认为先让黄金、白银等传统硬资产吸收货币贬值带来的信用冲击,等它们完成角色后,才轮到比特币进场。这种「先传统、后数字」的路径,也许正是当前市场正在演绎的故事。

六、给散户的三个建议参考

面对比特币和黄金、白银的涨幅差异,普通散户最常见的疑问是:「我该投哪个?」这个问题没有标准答案,但我们可以给出 4 条切实建议:

1. 理解各资产定位,明确配置目的。黄金、白银在宏观不确定时期的表现仍有较强「对冲」属性,适合做防御性配置;比特币目前则更适合在风险偏好升温、科技成长逻辑占优时加仓,但是注意不要用黄金去搏一夜暴富。想抗通胀、避险 → 买黄金;想长期高收益 → 买比特币(但要承受-70% 回撤)。

2. 不要幻想比特币永远跑赢一切。比特币的成长性来自技术叙事、资金共识与制度突破,而非线性收益模型。它不会每年都跑赢黄金、纳指、石油,但长期来看,其去中心化资产的属性仍有价值。不要在短期回撤时全盘否定它,也不要在暴涨时无脑 All in。

3. Portföy Oluşturma ve Farklı Varlıkların Farklı Dönemlerde Nasıl Rol Aldığını Kabul Etme. Eğer küresel likiditeye olan algınız zayıfsa, risk toleransınız düşükse, farklı makro senaryolara karşı gelebilmek için altın ETF + az miktarda BTC kombinasyonunu düşünebilirsiniz; risk iştahınız daha yüksekse, ETH, yapay zeka alanı, RWA gibi yeni varlıkları da ekleyerek daha yüksek oynaklıkta bir portföy oluşturabilirsiniz.

4. Şu Anda Altın ve Gümüş Alınmalı mı? Dikkatli Yükselişi Kovalamaktansa, Düşüşleri Fırsat Bilme Önceliği. Uzun vadede, küresel merkez bankalarının beğendiği bir varlık olarak altın, endüstriyel özelliklere sahip olan gümüş, bu iki varlık da dalgalı dönemlerde hala portföy değeri taşıyor. Ancak kısa vadeli olarak bakıldığında, fiyatları oldukça yükseldi, teknik olarak geri çekilmeye karşı baskı altında ve 29 Ocak'ta altın %3 düşerek bunun örneği oldu. Eğer uzun vadeli bir yatırımcıysanız, düzeltmeyi bekleyerek yavaşça alım yapmayı düşünebilirsiniz, örneğin altın 5000 doların altında, gümüş ise 100 doların altında düşündüğünüz fiyatlardan alım yaparak kademeli bir şekilde pozisyon alabilirsiniz; eğer kısa vadeli bir spekülatörseniz, o zaman tempo konusuna dikkat etmek, piyasa duyarlılığının en yüksek olduğu anlarda aceleci davranmamak önemlidir. Buna karşılık, Bitcoin performansı zayıf olmasına rağmen, eğer ilerleyen dönemde likidite beklentileri iyileşirse, aslında düşük seviyelerden alım yapmak için bir pencere olabilir. Tempo üzerinde durmak, aşırı yükselişi kovalamamak, genel halkın en temel savunma stratejilerindendir.

Son Söz: Pozisyonun Farkına Varabilmek, Hayatta Kalabilmeyi Sağlar!

Altın yükseldiğinde, kimse Bitcoin'in değerini sorgulamaz; Bitcoin düştüğünde, bu dağarcığın tek yanıtı olduğu anlamına gelmez. Değer anlayışının yeniden şekillendiği bu çağda, herhangi bir varlık tüm gereksinimleri aynı anda karşılayamaz.

2024-2025 yıllarında, altın ve gümüş liderlik yapacak. Ancak 12 yıllık bir süreyi değerlendirdiğinizde, Bitcoin'in 213 katlık getirisi bunu kanıtlıyor: Belki de "dijital altın" değildir, ancak bu çağın en büyük asimetrik yatırım fırsatıdır. Dün gece altın büyük bir düşüş yaşadı, belki bu, kısa vadeli bir düzeltmenin sona ermesidir, belki de daha büyük bir geri çekilmenin başlangıcıdır.

Ancak normal bir tüccar için gerçekten önemli olan, farklı varlıkların arkasındaki rol ve pozisyonlama konusunu anlayabilmek ve kendi yatırım mantığınızı bu döngü içinde sürdürebilmektir.

BlockBeats Resmi Topluluğuna Katılın:

Telegram Abonelik Grubu: https://t.me/theblockbeats

Telegram Sohbet Grubu: https://t.me/BlockBeats_App

Twitter Resmi Hesabı: https://twitter.com/BlockBeatsAsia