51.5 Milyar Dolarlık Kazan-Kazan "Token Satışı"

Orijinal Başlık: "51.5 Milyar Dolarlık İkili Kazançlı 'İndirimli Satış'"

Orijinal Yazarlar: Sleepy.txt, Kaori, Dynamic Beating

22 Ocak 2026'de Capital One'ın Brex'i 51.5 milyar dolara satın alacağı açıklandı. Bu beklenmedik bir işlem oldu; Silicon Valley'in en genç tekboynuz şirketi, Wall Street'in en eski bankacısı tarafından satın alındı.

Brex kimdir? Silicon Valley'in en popüler kurumsal ödeme kartı şirketi. İki Brezilyalı dahi genç, 20 yaşında Brex'i kurdu, 1 yılda 10 milyar dolarlık bir değere ulaştı, 18 ayda 1 milyar dolarlık yıllık tekrarlayan gelir elde etti. 2021'de Brex'in değeri 12.3 milyar doları buldu ve şirket ödeme hizmetlerinin geleceği olarak kabul edildi, Anthropic, Robinhood, TikTok, Coinbase, Notion gibi yıldız şirketler de dahil olmak üzere 25.000'den fazla şirkete hizmet veriyor.

Capital One kimdir? ABD'nin altıncı büyük bankası, 470 milyar dolarlık varlık, 330 milyar dolarlık mevduat, ve ABD'de kredi kartı ihracatında üçüncü sırada yer alıyor. Kurucusu Richard Fairbank, şu anda 74 yaşında; 1988'de Capital One'ı kurdu ve 38 yılda onu bir finans imparatorluğuna dönüştürdü. 2025'te, 353 milyar dolarlık Discover isimli kredi kartı kredisi sağlayıcısını satın alma işlemini tamamladı; bu işlem ABD finans sektöründeki en büyük satın almalardan biri oldu.

Bu iki şirket, biri Silicon Valley'in hızını ve inovasyonunu temsil ederken, diğeri Wall Street'in sermayesini ve sabrını temsil ediyor.

Ancak, bir dizi verinin arkasında bir paradoks var: Brex hala %40-50 oranında büyüme gösteriyor, tekrarlayan geliri 500 milyon doları geçti, ve müşteri sayısı 25.000'i aştı. Bu tür bir şirket neden satışı seçti ve üst noktadaki değerlemesinin %58 altında bir fiyatla?

Brex ekibi, büyümeyi ve ölçeklemeyi hızlandırmak için bu kararı verdiğini söylüyor, ancak hızlandırmak ne anlama geliyor? Niçin şimdi? Niçin Capital One?

Bu paradoksal sorunun cevabı, daha derin bir sorunun içinde gizli. Finans sektöründe, zaman ne anlama geliyor?

Brex Seçim Yapmadı

Satın alma duyurulduğunda, birçok kişi Brex'in halka arz yapma seçeneğini seçmemesine üzüldü. Ancak, Brex ekibi için bu anlaşma tam da zamanında gerçekleşti.

Capital One ile iletişime geçmeden önce, Brex'in liderlik ekibi aslen devam eden özel sermaye fonu toplamaya, IPO'ya hazırlanmaya ve bağımsız bir şirket olarak faaliyet göstermeye odaklanmıştı.

Dönüm noktası 2025'in dördüncü çeyreğinde gerçekleşti. Brex CEO'su Pedro Franceschi, 38 yılı aşkın süredir Capital One'ı yöneten bankacılık devi Fairbank'a tanıtıldı ve sadece basit bir mantıkla Pedro'nun direncini yok etti.

Fairbank, Capital One'ın bilançosunu açtı: 470 milyar dolar varlık, 330 milyar dolar mevduat ve Amerika'nın en büyük üçüncü kredi kartı dağıtım ağı. Buna karşılık, Brex, şu anda en akıcı yazılım arayüzüne ve risk yönetimi algoritmalarına sahip olsa da, sermaye maliyeti her zaman insanlar tarafından belirlendi.

Fintech dünyasında büyüme eskiden tek para birimi olsa da 2026'ya gelindiğinde Fintech şirketleri hem sermaye piyasası ortamındaki değişimle, büyüme beklentilerinin yeniden değerlendirilmesiyle hem de finansal hizmetler sektöründeki hızla artan birleşme ve satın almalarla aynı anda karşı karşıya kaldılar.

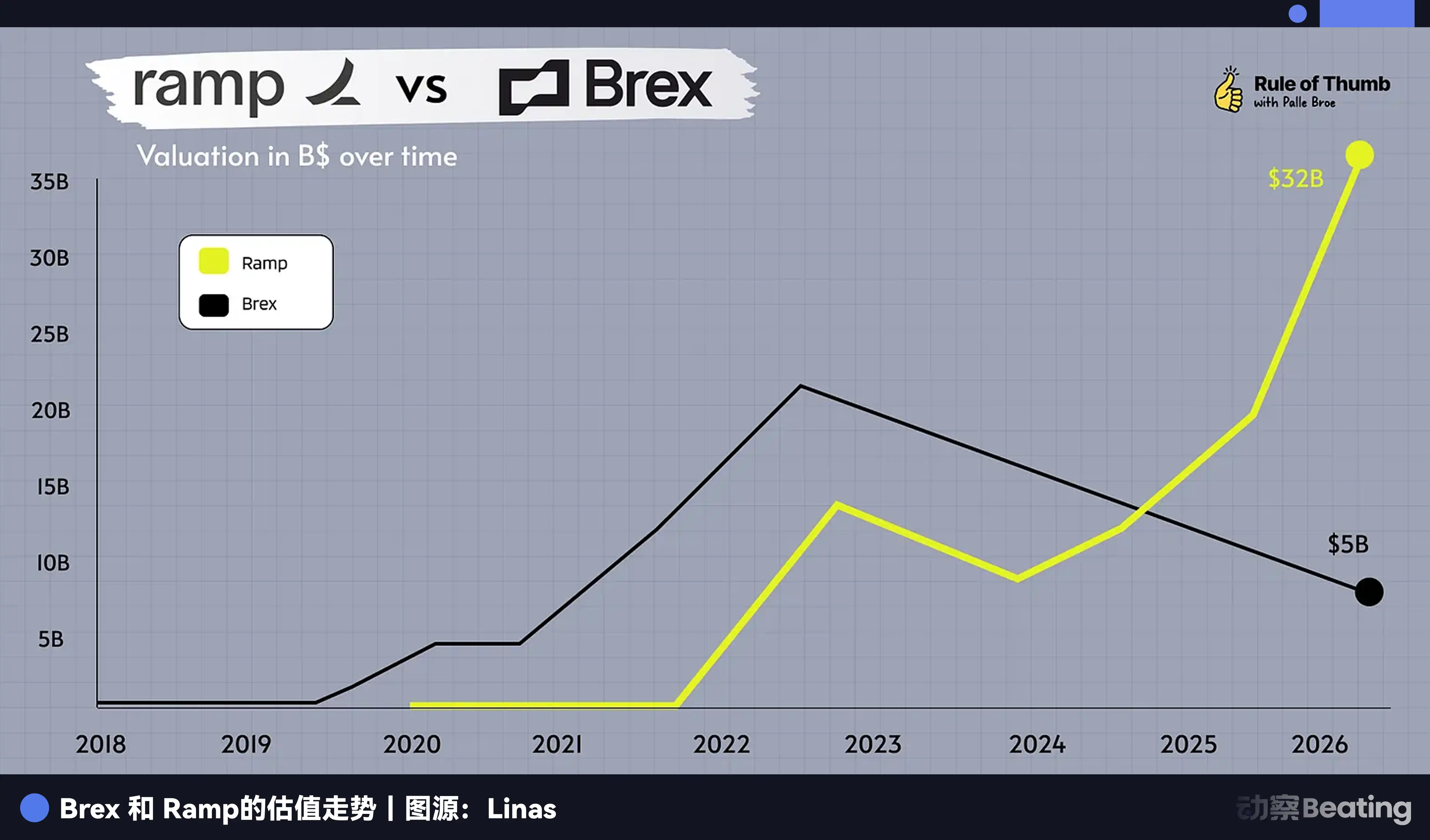

Caplight'ın verilerine göre, Brex'in mevcut ikincil piyasa değeri sadece 39 milyar dolar. Brex CFO'su Dorfman, satın alım işleminden sonra yapılan bir değerlendirmede şu önemli ayrıntıyı belirtti: "Yönetim Kurulu, 13 kat brüt kar marjının satın alım çarpanının, halka açık pazarın lider şirketlerinin prim standartlarına uygun olduğunu düşündü."

Bu ifade, eğer Brex IPO'yu seçerse, 2026 başındaki piyasa ortamında, %40 büyüme gösteren ve henüz tam anlamıyla karlılık sağlamamış bir Fintech şirketi için halka açık piyasa değerinin çarpanının 10 katı olduğu durumu neredeyse aşamayacağını ima ediyor. Dolayısıyla, başarılı bir şekilde halka arz edilse bile, Brex'in piyasa değeri muhtemelen 50 milyar doların altına düşecek ve hatta uzun süreli likidite indirimiyle karşı karşıya kalacaktır.

Bir yanda son derece belirsiz bir halka arz yolunun yanı sıra halka arz sonrası yaşanabilecek fiyat düşüşü ve açığa satış saldırıları; diğer yanda Capital One'ın sunduğu nakit ve hisse kombinasyonu ile hemen elde edilebilecek büyük banka itibarı.

Sadece değerleme dalgalanması nedeniyle, Brex, yazılımı ve algoritmaları optimize etmek suretiyle sermaye kışını atlatabilir miydi? Gerçeklik, Brex'e bu seçeneği vermedi.

Bilanço Dünyayı Yutuyor

Uzun bir süre boyunca, Silikon Vadisi A16Z'nin meşhur deyişine inanıyordu, "Yazılım dünyayı yutuyor."

Brex'ın kurucuları bu inanca sadık bir mümin olsa da, finans sektörü, bir yazılım mühendisinin anlamakta zorlandığı bir demiri barındırır; para savaşında, kullanıcı deneyimi yalnızca yüzeydedir, varlık ve borç tablosu gerçek işletim sistemidir.

Bir bankacılık lisansı olmayan bir Fintech şirketi olarak, Brex temelde bir kabuk bankasıdır. Her kredi işlemi, altında yatan fonu desteklemek için iş birliği yaptığı bankanın desteğine bağlıdır ve depozito faiz geliri, hesap desteği sağlayan bankayla paylaşılmalıdır.

Bu, düşük faiz oranı çağında bir sorun teşkil etmiyordu çünkü fonlar bolca bulunuyordu. Ancak yüksek faiz ortamında, Brex'in iş modeli boğulmaya başladı.

Brex'in gelir yapısını analiz edebiliriz, 2023 yılına kadar gelirinin yaklaşık %1/3'ü müşteri mevduat faiz farkından, yaklaşık %6'sı ise SaaS abonelik ücretlerinden gelirken, geri kalanı kredi kartı işlem ücretlerine dayanıyor.

Faiz oranları %5.5 seviyesinde seyrettiğinde, Brex zor durumda kalan bir firma haline geldi.

Bir yandan maliyetler arttı, müşteriler artık milyonlarca dolarlarını faizsiz Brex hesaplarında tutmak istemiyor, daha yüksek getiri talep ediyorlar, bu da doğrudan Brex'in faiz farkı alanını azalttı.

Diğer yandan risk ağırlığı arttı, yüksek faiz ortamında, girişim şirketlerinin battığı riski katlanarak arttı. Brex'in övünç duyduğu gerçek zamanlı risk kontrol sistemi daha temkinli hale geldi, kredi limitlerini büyük ölçüde kısarak işlem hacmini büyük ölçüde yavaşlattı.

Fairbank'ın satın alma duyurusunda, yapıcı ancak keskin bir değerlendirme vardı: "Brex'in lider müşteri deneyimini Capital One'ın güçlü varlık ve borç tablosuyla birleştirmeyi umuyoruz." Bu cümle şöyle çevrilebilir: Kodunuzu güzel yazmışsınız ancak yeterli ve ucuz paranız yok.

Capital One, 330 milyar$'lık düşük maliyetli mevduata sahiptir, bu da aynı 100$'lık kredi verildiğinde, Capital One'ın karlılığının Brex'in üç katından fazla olabileceği anlamına gelir.

Yazılım deneyimi değiştirebilir, ancak sermaye deneyimini satın alabilir, bu da 2026 yılı FinTech endüstrisinin acı gerçeğidir. Brex, 9 yıl ve 1.3 milyar$'lık finansman harcayarak oluşturduğu yazılım sistemini, Capital One'ın sağlam sermayesi karşısında, sadece entegre edilebilir bir eklenti haline getirir.

Ancak burada bir nihai sorun var, neden Brex Capital One gibi bir sonraki faiz döngüsünü sabırla bekleyemedi? Henüz 30 yaşına gelmediler, başarılı bir geçmişleri ve yeterli kişisel servetleri var, şirketi ayakta tutabilirlerdi, peki onları sonunda pes etmeye zorlayan neydi?

29 Yaş Bekleyemez, 74 Yaş Bekleyebilir

Finans sektöründe zaman dost değil, düşmandır. Ve sadece sermaye, düşmanı dost yapabilir.

Henrique Dubugras ve Pedro Franceschi'nin kariyeri neredeyse hızla ilgili bir destan gibidir. 16 yaşında girişim, 3 yıl sonra şirketi satar. 20 yaşında tekrar girişim, 2 yıl içinde tekboynuz olur. Onlar başarılı olmayı yıl ya da hatta ay bazında ölçmeye alışkındır. Onlar için 5 ila 10 yıl beklemek, neredeyse tüm kariyerin uzunluğudur.

Onlar hızı, hızlı deneme yanılma, hızlı iterasyon, hızlı başarıyı savunuyor. Bu Silikon Vadisi'nin inancıdır, aynı zamanda 20'li yaşların biyolojik saati de öyle.

Ancak karşılaştıkları rakip Richard Fairbank'tır.

Fairbank bu yıl 74 yaşında, 1988'de Capital One'ı kurdu, onu Amerika'nın altıncı büyük bankası haline getirmek için 38 yıl harcadı. O hıza inanmaz, sabra inanır. 2024'te, Discover'ı 353 milyar dolara satın aldı, bütünleştirme bir yıldan fazla sürdü. 2026'da, Brex'i 51.5 milyar dolara satın alarak, "Biz bunu 10 yılda entegre edebiliriz" dedi.

Bunlar tamamen farklı iki zaman yapısıdır.

20'li yaşların Dubugras ve Franceschi için zaman, yatırımcının parasıyla satın alınmıştır. Brex 1.3 milyar dolarlık finansman aldı, yatırımcılar 5 ila 10 yıl içinde çıkış yapmayı, ya halka arzı ya da satın alınmayı bekler.

Bu satın alma yatırımcı itici gücü ile değilse de, yatırımcıların çıkış talepleri, Pedro'nun karar alırken düşünmek zorunda olduğu bir faktördür. CFO Dorfman, hissedarlar için %100 likidite sağlamayı sürekli vurguluyor, bu tesadüf değildir.

Daha da önemlisi, kurucunun kendi zamanı da sınırlıdır. Pedro bu yıl 29 yaşında, 5 yıl, 10 yıl bekleyebilir, ama 20 yıl bekleyebilir mi? 38 yıl gibi yavaşça bir şirketi şekillendirme imkanına sahip olabilir mi? Rakip Ramp'ın ilerlediği, IPO penceresinin belirsizleştiği, yatırımcıların çıkışı istediği bir dönemde, Pedro'nun zamanı da geçmektedir.

74 yaşındaki Fairbank, zamanını mevduat sahiplerinin paralarıyla satın aldı. Capital One'ın 3.3 trilyon dolar mevduatı var, mevduat sahipleri teorik olarak istedikleri zaman para çekebilirler, ancak istatistiksel olarak bakıldığında, mevduat nispeten istikrarlı bir fon kaynağıdır. Fairbank, bu parayı kullanarak 5 yıl bekleyebilir, 10 yıl bekleyebilir, faiz oranları düşene kadar bekleyebilir, Fintech değerlemesi dip yapana kadar bekleyebilir, en iyi satın alma fırsatını bekleyebilir.

Bu zamanın eşitsizliği işte budur. Fintech'in zamanı sınırlıdır, kurucuları da yatırımcıları da; bankanın zamanı nispeten sonsuzdur, çünkü mevduat nispeten istikrarlı bir fon kaynağıdır.

Brex, kendi hikayesini kullanarak, Silikon Vadisi'ndeki tüm Fintech girişimcilere bir ders verdi: Ne kadar hızlı olursan ol, sermayenin sabrından daha hızlı olamazsın.

İnovatörün Kaderi

Brex'in satın alınması, Fintech'in geleneksel bankacılığı tamamen değiştirebileceğine inanılan romantik bir dönemin sonunu işaret ediyor.

Son iki yılı geriye bakıldığında, 2025 Nisan'ında, American Express masraf yönetimi yazılımı Center'ı satın aldı. 2025 Eylül'ünde, Goldman Sachs tüketici finansman işini kapatmasının ardından, Boston merkezli bir AI kredi başlangıç şirketini satın aldı. 2026 Ocak'ında, JPMorgan, İngiltere emeklilik mali teknoloji platformu WealthOS'u entegre etti.

Fintech şirketlerinin 0'dan 1'e aşamasında hızla ilerlediğini söylemek mümkündür, risk sermayesinin desteğiyle pazar denemeleri, kullanıcı eğitimi ve teknoloji yeniliği yaparlar. Ancak bir kez iş modeli doğrulandığında veya sektör değerlemelerin geri çekilmesine yol açtığında, geleneksel bankalar bir tür temizleyici gibi ortaya çıkar, bu yeniliklerden daha düşük maliyetle yararlanırlar.

Brex, 1.3 milyar dolarlık finansmanı tüketirken, 25 binin üzerinde en iyi kalitede başlangıç şirketi müşterisini kazanırken, küresel çapta önde gelen bir finans mühendisliği ekibi oluşturdu. Ve şimdi, Capital One sadece 51.5 milyar dolar (bunun önemli bir kısmı hisse senedi) ödeyerek, tüm bunları devraldı.

Bu perspektiften bakıldığında, Fintech girişimcileri bankacılığı devirmiyor, bankacılık için çalışıyorlar. Bu yeni bir risk dışsourcing modelidir, geleneksel bankalar artık yüksek riskli Ar-Ge'yi içeride yapmak zorunda değiller, onlar sadece beklemek zorundalar.

Brex'in çıkışı, tüm ilgiyi rakibi Ramp'a odakladı.

Mevcut yarış pistinde tek süper tek boynuzlu olan Ramp, hala sağlam görünüyor. Cirosu hala artıyor, bilançosu daha sağlam görünüyor. Ancak onun zamanı da akıp gidiyor.

Ramp, 2019 yılında kuruldu ve bir VC yatırım döngüsüne göre, hesap vermesi gereken yedinci yıla girdi. Geç dönem yatırımcıları, 2021-2022'de 300 milyar doların üzerinde bir değerlemeye giriş yaptı ve getiri talepleri Brex'in çok üstünde olacak.

Eğer 2026'da IPO penceresi hala sadece çok az karlı devlere açıksa, Ramp aynı tür bir seçimle karşı karşıya kalacak mı?

Tarih aynı şekilde tekrar etmeyecek, ancak her zaman uyum içinde olacak. Brex'in hikayesi bize, finans sektöründeki bu eski sektörde, sözde saf yazılım şirketlerinin olmadığını anlatıyor. Dış çevre değiştiğinde, Fintech'in zaman dezavantajı ortaya çıkar, satın almayı ve uzun süreli mücadeleyi seçmek zorundadırlar. Pedro ilkini seçti, bu bir teslimiyet değil, uyanıklıktı.

Ancak bu uyanıklık, kendisi Fintech'in kaderidir.

Sadece unutmayın, eski Brex, American Express'i devireceğini iddia etti ve hatta bir ofisin Wi-Fi şifresini "BuyAmex" olarak ayarladı.

BlockBeats Resmi Topluluğuna Katılın:

Telegram Abonelik Grubu: https://t.me/theblockbeats

Telegram Sohbet Grubu: https://t.me/BlockBeats_App

Twitter Resmi Hesabı: https://twitter.com/BlockBeatsAsia