IOSG: Sessiz Sedasız Yükseliş, Stablecoin Savaşında Circle Gerçekten Hafife Alındı mı?

Orijinal Başlık: "IOSG Haftalık Özet|Sessizlikte Yükselirken, Kararlıcoin Kızıl Deniz Altında Circle Düşük Değerlendirildi mi?"

Orijinal Yazar: Frank, IOSG Ventures

Circle vs Tether: 2026 Tam Ölçekli Savaş

2025 yılı 12 Aralık tarihinde, Circle Amerika Birleşik Devletleri Hazine Müfettişliği (OCC) tarafından koşullu olarak onay aldı ve ulusal bir güven bankası olan İlk Ulusal Dijital Para Bankası'nı (First National Digital Currency Bank) kurdu. Tam onay alındığında, bu kritik kilometre taşı küresel üst düzey kurumlara güvenilir dijital varlık saklama hizmetleri sağlayacak, stabilcoin piyasa değerini üç yıl içinde 12 trilyon dolara hızla yükseltecek. Bu gelişme ivmesiyle Circle, 2025 yılında başarılı bir şekilde halka arz oldu ve kurumsal yatırımcılarla olan işbirliklerini hızlandırarak, USDC'nin dolaşım hızını artırdı, bu da onu en yakın ilişkide olduğu kurumsal yatırımcılarla dikkate değer bir stabilcoin yayıncısı haline getirdi. Şu ana kadar, değeri 230 milyar dolara ulaştı.

▲ Kaynak: IOSG Ventures

Stabilcoin pazarının lideri Tether hala 13 milyar doların üzerinde yüksek bir karlılığı sürdürse de, ana şirketi sürekli ticari itibar ve düzenleme baskılarıyla karşı karşıya kalmaktadır, örneğin son zamanlarda S&P'nin Tether'ın rezerv derecelendirmesini "güçlü"den "zayıf"a indirmesi ve Juventus Futbol Kulübü'nün satın alma teklifini reddetmesi gibi. 29 Kasım'da, Çin Merkez Bankası sanal para birimi işlemlerine karşı özel bir toplantı düzenledi, stabilcoinlerin müşteri kimliği doğrulama ve kara para aklama konularında eksiklikleri olduğunu açıkça belirtti ve USDT'yi temsil eden offshore stabilcoin sistemine odaklandı. USDT, Asya, Latin Amerika ve Afrika gibi gelişmekte olan pazarlarda önemli bir konuma sahiptir, özellikle Doğu Asya'da pazar payı%90'ın üzerindedir ve büyük miktarda dolaşımının çoğu off-chain P2P ve sınır ötesi fon aktivitelerinde gerçekleşmektedir, uzun vadeli olarak düzenleme sisteminden uzakta, denetimden kaçan bir şekilde, sermaye çıkışını hızlandırdığı ve finansal suç riskini artırdığı için denetim otoriteleri tarafından "gri dolar sistemi" olarak görülmektedir.

▲ Kaynak: Visa Onchain Analytics

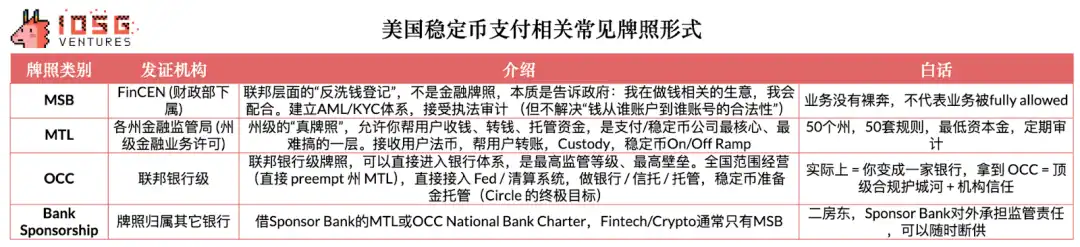

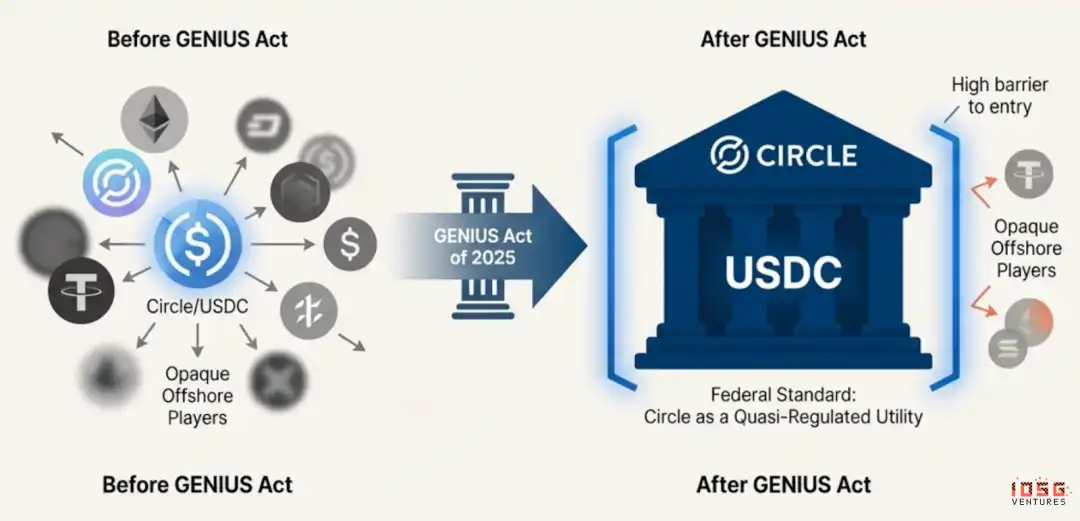

Aksine, ABD ve AB'nin izlediği yol, istikrarlı parayı düzenlemeye dahil etmek için kapsamlı bir mücadele yerine yüksek düzeyde uyumla ilerlemektir. Örneğin ABD'nin GENIUS Yasası, istikrarlı paranın 1:1 yüksek kaliteli rezerv, aylık denetim, federal veya eyalet lisansı kurması gerektiğini açıkça belirtmektedir ve Bitcoin, altın vb. yüksek riskli varlıkların rezerv olarak kullanılmasını yasaklamaktadır.

Diğer bir deyişle, Çin, "offshore istikrarlı para gölge dolar sistemi"ni kaynağında sıkıştırmayı umuyor, diğer yandan Avrupa ve Amerika, "kontrollü, uyumlu, düzenlenmiş içerideki dijital dolar sistemi" oluşturmaya çalışıyor. Bu iki yolun ortak noktası şudur: Her ikisi de opak, yüksek riskli, denetlenemeyen istikrarlı paraların sistematik konumunu kabul etmek istememektedir. Bu, Circle gibi uyumlu ihraççıların finansal sistemde yer alabileceği anlamına gelirken, Tether gibi offshore istikrarlı paraların gelecekte gelişmiş pazarlarda kademeli olarak dışlanacağı anlamına gelmektedir. Bu aynı zamanda Tether'ın son zamanlarda ABD'ye uyumlu istikrarlı parası olan USAT'ı güçlü bir şekilde geliştirmeye başlamasının nedenidir.

▲ Kaynak: Artermis

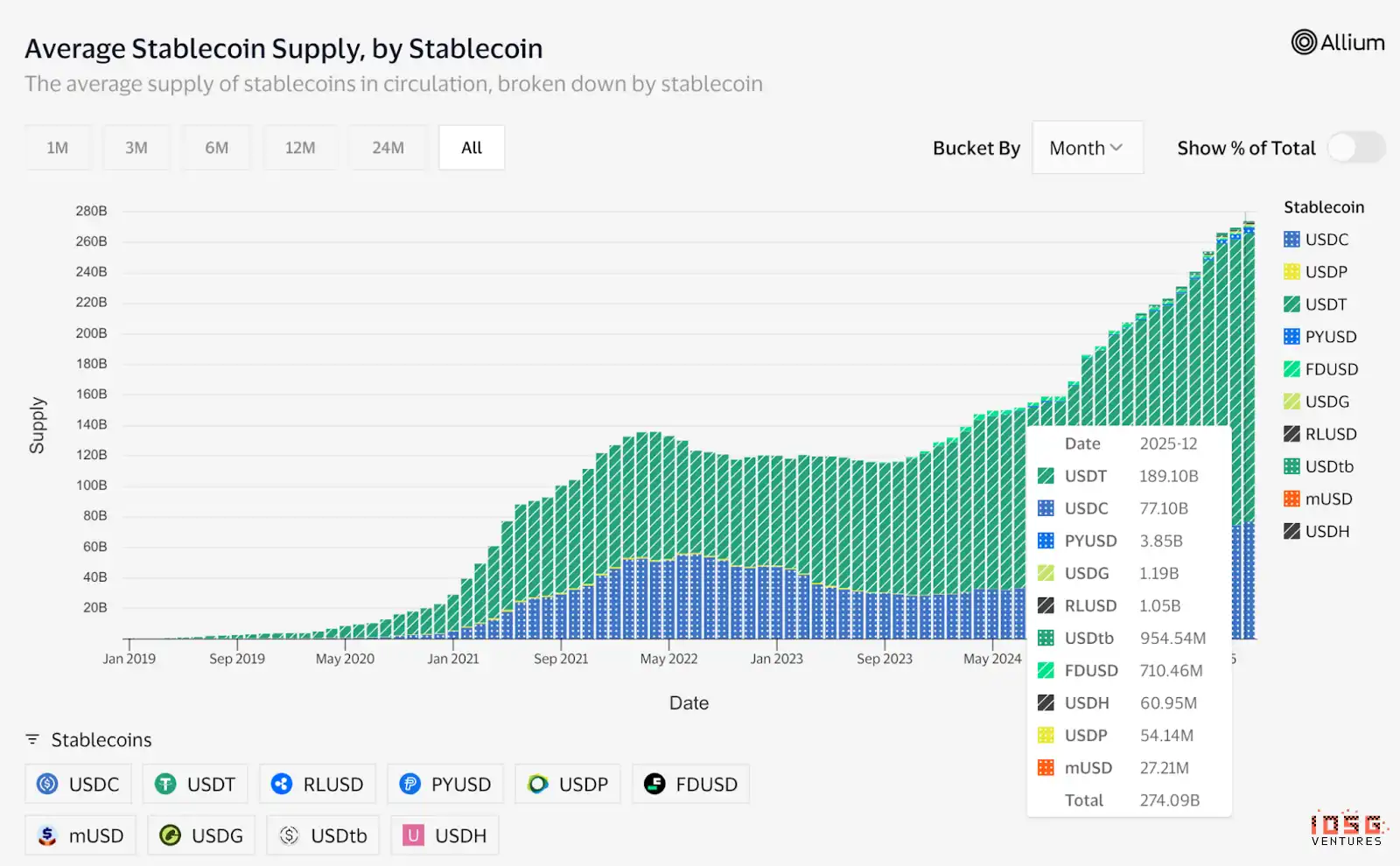

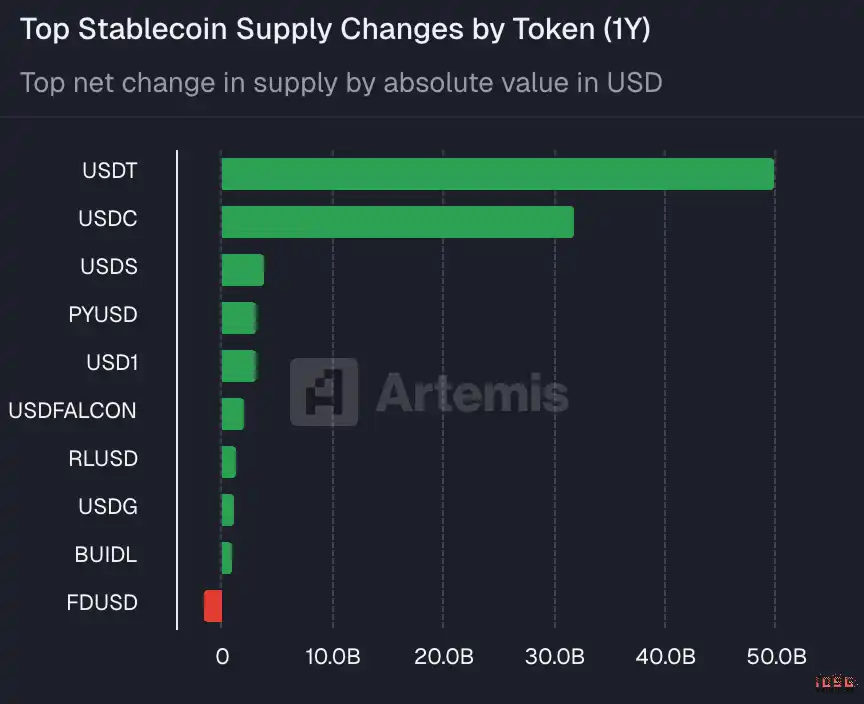

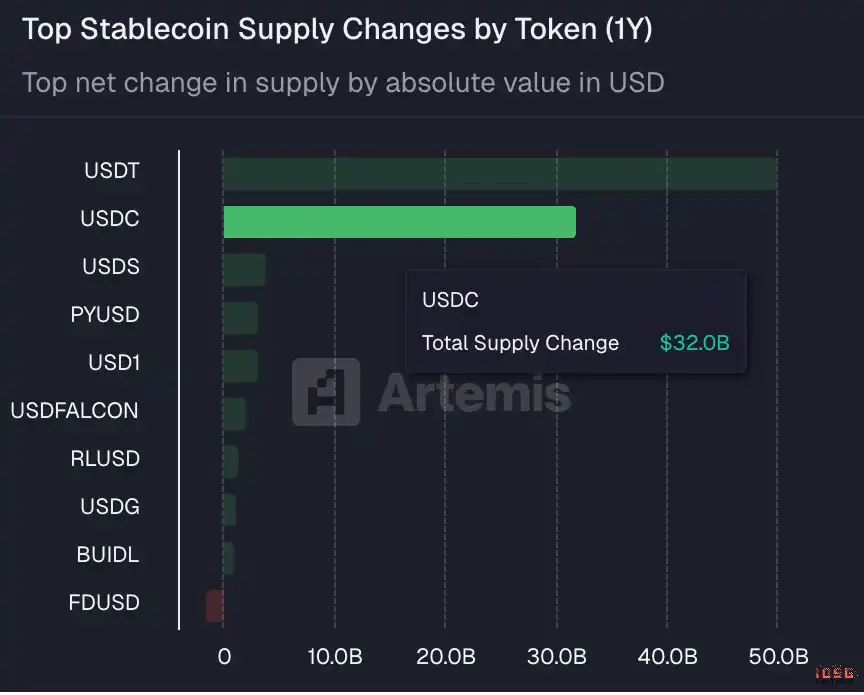

USDT'nin hala offshore ve gelişmekte olan pazarlarda hakim olmaya devam etmesi muhtemel olsa da, geçen yıl boyunca Circle'ın USDC'si net arzı 320 milyar dolar artarak USDT'nin 500 milyar dolarının hemen altında kaldı.

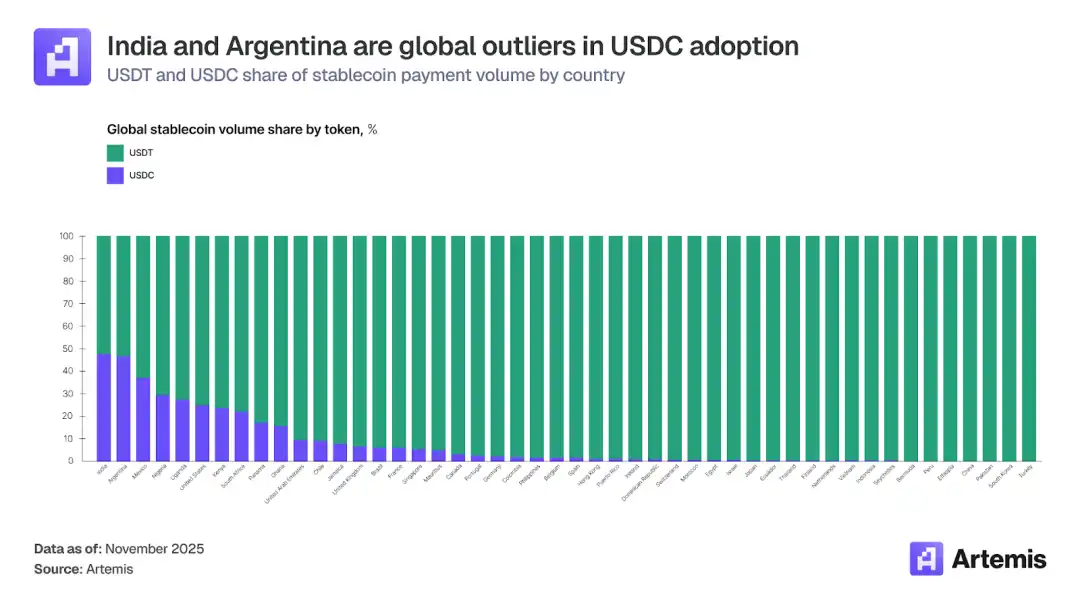

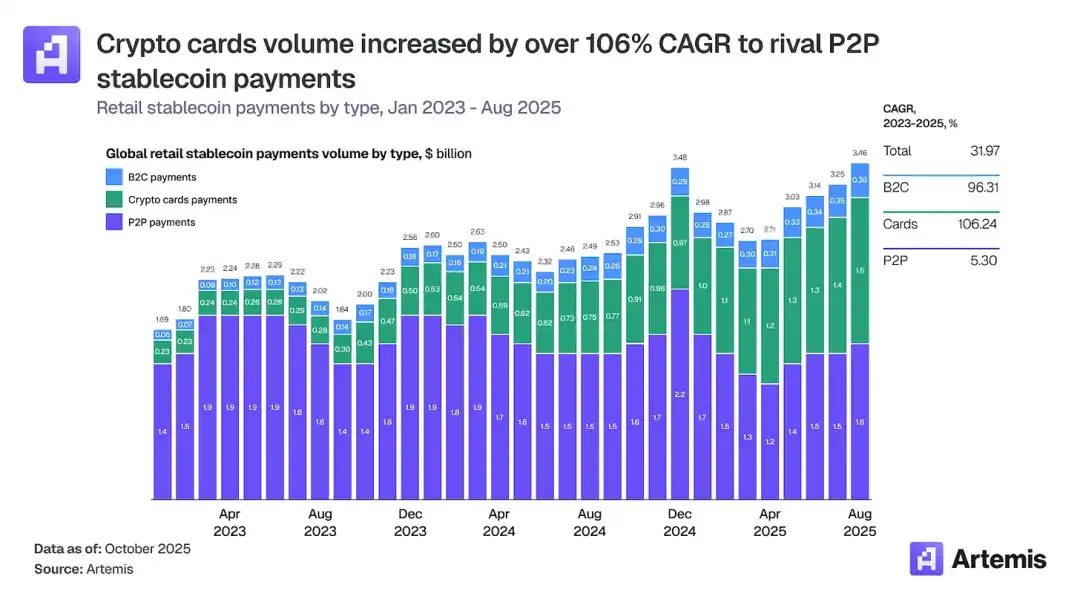

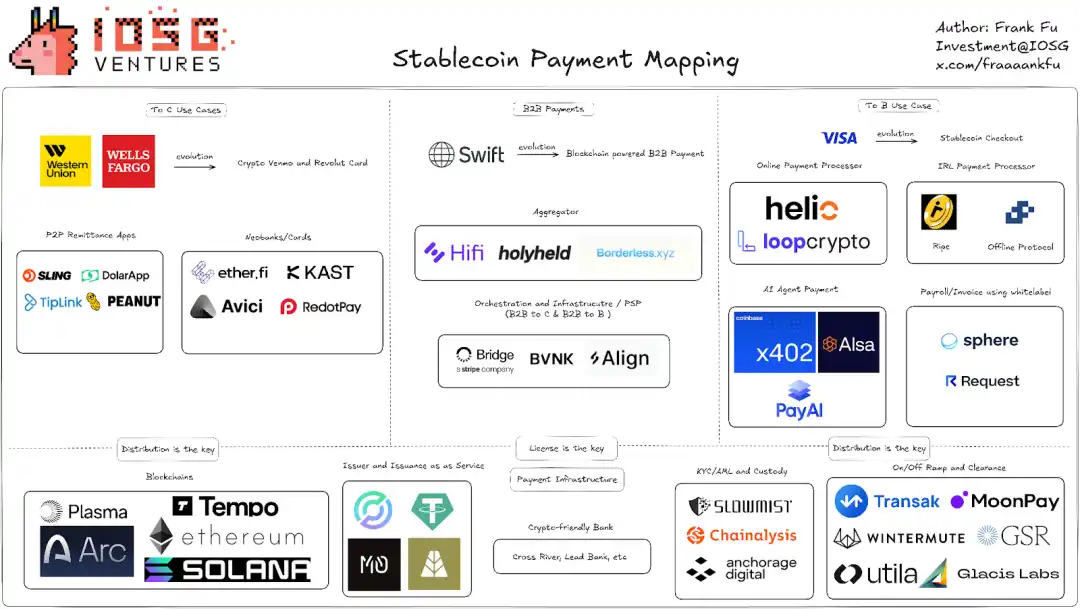

Ancak Circle'ın Tether'a karşı offshore ve gelişmekte olan pazarlardaki zorlantısı da büyük ölçüde ilerledi, Hindistan'da ve Arjantin'de pazar payı sırasıyla %48 ve %46.6'ya ulaştı. Circle'ın USDC'sinin bu offshore pazarlardaki konumunun neden arttığına dair ana nedenlerden biri de, geçen birkaç yılda kripto kart işinde patlama yaşanmasına dayanmaktadır.

▲ Kaynak: Artermis

Kripto kartlar, kullanıcıların geleneksel işletmelerde istikrarlı paraları ve kripto bakiyelerini kullanarak ödeme yapmalarını sağlar ve dijital ödeme alanında en hızlı büyüyen alt pazarlardan biri haline gelmiştir. İşlem hacmi, aylık 100 milyon dolar civarında olan 2023'ün başından, 2025'in sonuna kadar aylık 1.5 milyar doları aşarak yüzde 106'lık bir yıllık bileşik büyüme oranına ulaştı. Yıllık bazda, bu pazarın büyüklüğü artık 18 milyar doları aşmış olup, aynı dönemde sadece %5 büyüme gösteren eşten eşe istikrarlı para transferleri (190 milyar dolar) ile yaklaşık aynıdır.

▲ Kaynak: Artermis

Stablecoin Kartının fırsatı, offshore birçok pazarda gerçek bir ihtiyacı çözmesinde yatmaktadır, sadece bir çekim olmaktan çok. Hindistan'da hala birçok kullanıcı geleneksel bankalardan kredi alamamaktadır ve kripto destekli kredi kartları bu ihtiyacı tam olarak karşılamaktadır. Aynı zamanda, Arjantin halkı ciddi enflasyon ve para değer kaybı ile karşı karşıyadır. Stablecoin banka kartı, insanların değerlerini korumak için dolara endeksli varlık bulundurma yoluyla yardımcı olmaktadır.

Stablecoin kartı, yerel tüccarlarla işlem yapmak için Visa veya Mastercard ağına erişim sağlaması gerektiğinden, bu nedenle USDC, yasalara uygun en uygun stablecoin olmuş ve bu nedenle offshore bölgelerde ve ülkelerde bu stablecoin kartlarının popüler hale gelmesiyle önemli bir işlem hacmine sahip olmuştur. Bu nedenle, Circle ve Tether'ın birbirlerini daha da geliştiği alanlarda rekabetin arttığını görebiliriz ve bu rekabet dengesi kısa vadede kimin öne geçtiğini söylemek hala zor.

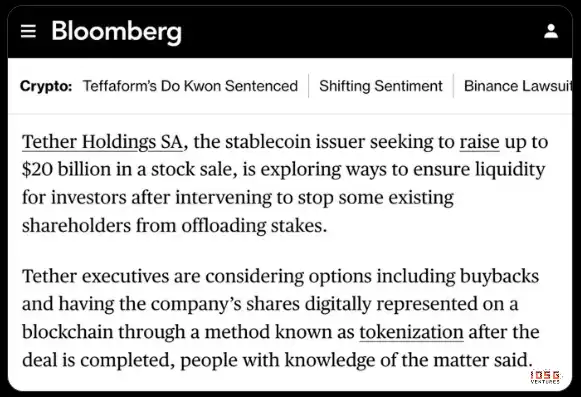

Elbette, bu değerlendirme açısından bakıldığında, ikisi tamamen farklı seviyelerdedir, USDT'nin OTC Değerlemesi 300 milyar dolara ulaşmışken aynı zamanda Bloomberg haberlerine göre, son değerlemesi 500 milyar doları bulan USDT için 200 milyar dolarlık bir finansman işlemi yapıldığı rapor edilmiştir. Circle'ın en son piyasa değeri ise sadece 185 milyar dolardır.

▲ Kaynak: Bloomberg

Bu Tether değerlemesindeki primin, pazar hakimiyetinin yanı sıra birçok başka faktörü de vardır, ancak başlıca faktör Tether'ın iş modeli avantajıdır, çünkü Circle gibi Coinbase'a pay verme zorunluluğu yoktur. Circle'ın S-1 belgesine göre, Coinbase platformunda bulunan USDC için% 100 rezerv gelir elde edebilirken, diğer borsalara, DeFi protokolleri veya kişisel cüzdanlara yatırılan USDC gibi platform dışı USDC'lerden elde edilen faiz gelirleri Circle ve Coinbase arasında% 50/50 şeklinde paylaşılmaktadır.

▲ Kaynak: Beating

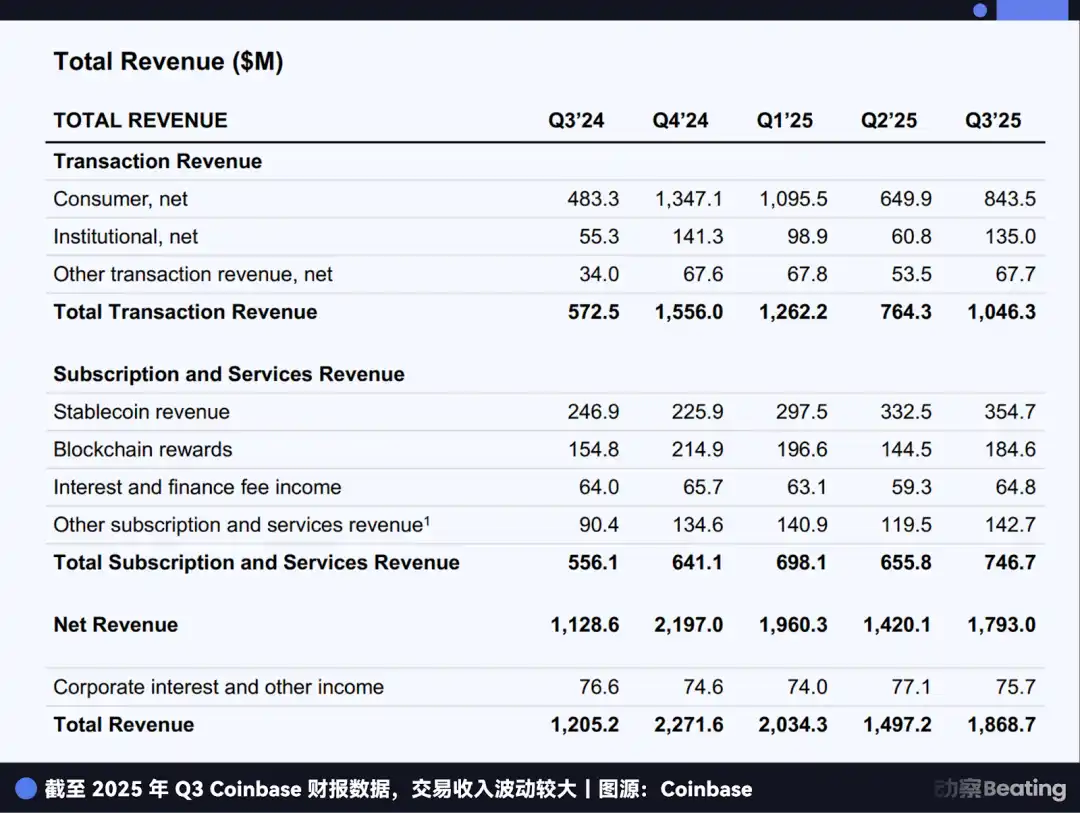

Doğrusal Netice Sinirliliğine göre, 2025 Q3 itibariyle Coinbase'in geliri 354.7M'ye ulaştı ve aynı dönemde Circle'ın kendi faiz geliri olan 711M'ye %50'sini temsil etti. Başka bir deyişle, Circle'ın kazandığı her 2 dolar faize, Coinbase'e 1 dolar pay verilmesi gerekiyor.

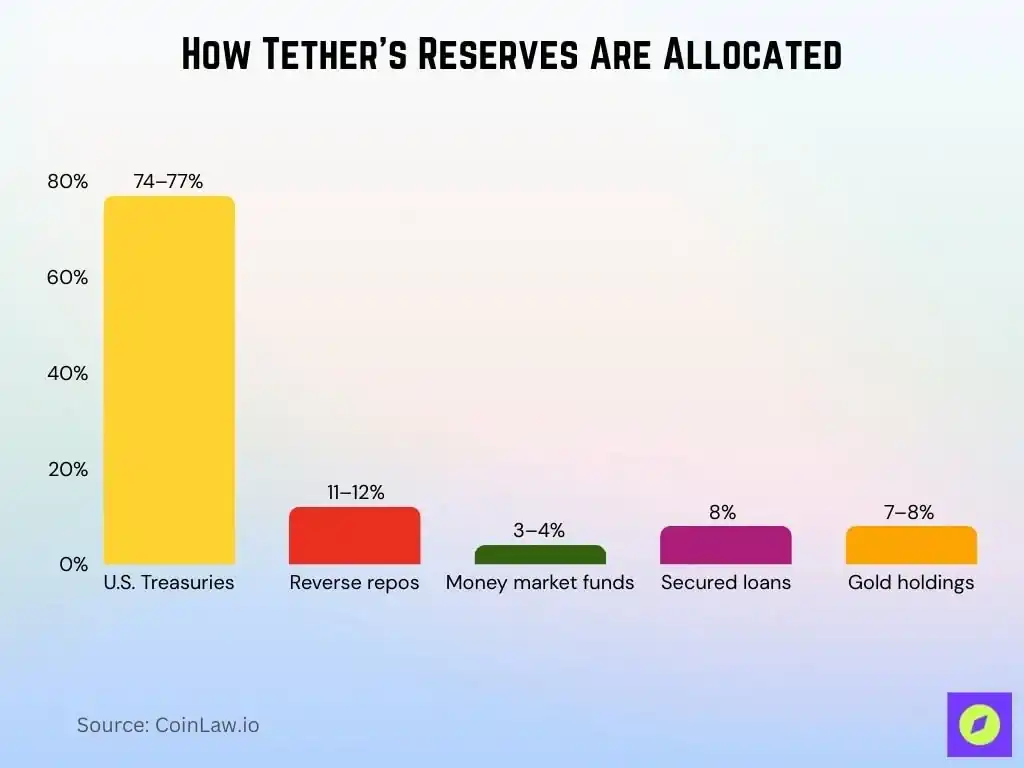

Paylaşım dışında, Tether'ın USDT'si için büyük bir avantaj da teminat kısıtlamalarını takip etme zorunluluğu olmamasıdır. Eğer Circle'ın benimsediği aşırı rezervli "muafiyet stratejisi"ne bakacak olursak: %85'i 90 günden az vadeli ABD Hazine bonosu ve gecelik geri alım anlaşması, %15'i nakit ve benzerleri olmak üzere tamamı BlackRock veya BNY tarafından güvence altında tutulmakta ve aylık Grant Thornton LLP muhasebe firması tarafından denetim raporu sunulmakta, dolaşım miktarı ve rezervin 1:1 kapsamasına ve gerçek zamanlı olarak doğrulanabilir olmasına sahiptir.

▲ Kaynak: CoinLaw

Karşılaştırma yapacak olursak, USDT'nin teminatı Circle'a göre daha çeşitlidir, bu nedenle daha yüksek bir rezerv geliri elde edebilir, özellikle piyasa riskten kaçınma eğiliminin yaygın olduğu ve altının sürekli yükseldiği makroekonomik ortamda daha da önemli hale gelir.

Bu durum insanları düşündürmekten alıkoymuyor: "Yüksek düzeyde uyum + düzenleyici beyaz liste" yolundan gidilirse, uyumlu istikrarlı kripto para biriminin kendisi gerçekten de iyi bir iş mi?

Circle Raporu: Kapsamlı Büyüme ile Q3

Öncelikle, Circle'ın bir istikrarlı kripto para şirketi olarak hâlâ nasıl para kazandığını ve gelir durumunu inceleyebiliriz. Circle'ın istikrarlı parası, %100 şekilde nakit ve kısa vadeli ABD Hazine tahvili ile desteklenmiş ve teminat olarak kullanılmıştır; yüksek faiz oranları ortamında, bu teminatlar çok büyük faiz geliri üretebilir.

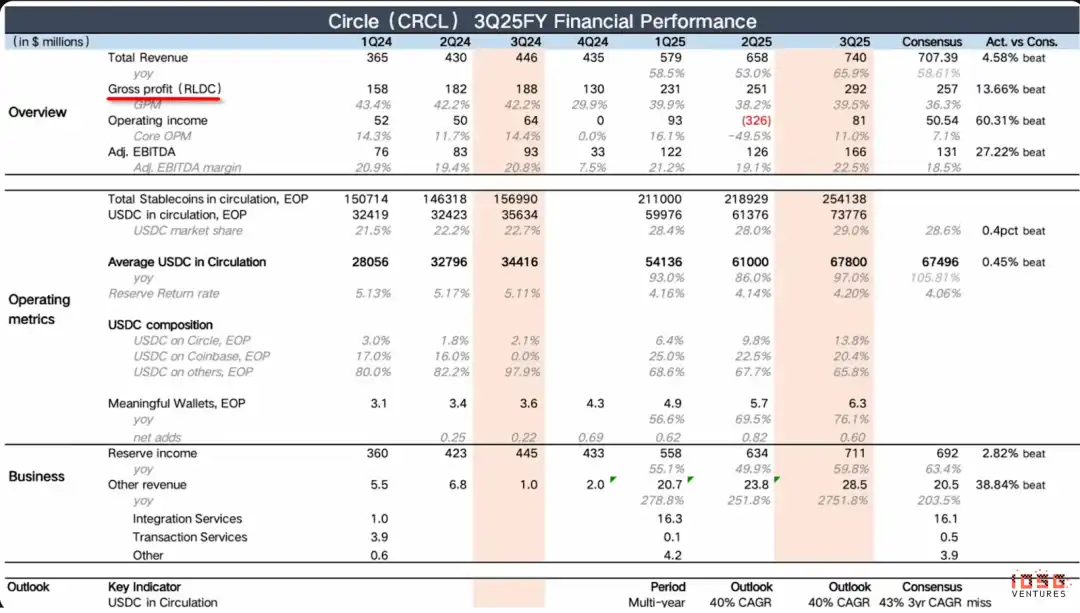

Bu yılın üçüncü çeyreğinde, Circle'ın geliri 740M ABD Doları'na ulaştı (bunun 711M ABD Doları sadece faiz gelirinden elde edildi), 707M'lik tahmini aştı, yıllık bazda %66 büyüdü; ancak aylık bazda büyüme hızı biraz düştü, bir önceki çeyrekte %13.6 iken bu çeyrekte %12.5'e hafif bir düşüş gösterdi; ancak genelde hâlâ aynı seviyede.

USDC dolaşımı neredeyse iki katına çıktı, Düzeltilmiş FAUB toplam gelir marjı %22.5'e ulaştı, bu nadir büyüme ve kârlılık kombinasyonu, onu finansal teknoloji alanında öne çıkan az sayıdaki yüksek büyüme ve yüksek kâr bir arada sağlayan şirketlerden biri haline getirdi.

▲ Kaynak: Circle Üçüncü Çeyrek Geliri

Bu çeyrekte, şirketin Gelir Az Dağıtım ve Diğer Maliyetler (RLDC) olan çeyreklik toplam geliri 292M ABD Doları'na ulaştı ve büyük ölçüde piyasa beklentilerinin üzerinde gerçekleşti, büyüme hızı önceki iki çeyreğe göre neredeyse sabit kaldı. RLDC (Revenue Less Distribution and other Costs) hesaplama yöntemi, toplam gelirin dağıtım, işlem ve diğer ilgili maliyetler düşüldükten sonraki karıdır. RLDC Kar Marjı (RLDC Margin) ise RLDC'nin toplam gelire oranıdır, çekirdek işletme karlılığını ölçmek için kullanılır.

Operasyonel Gelir de piyasa beklentilerini oldukça aştı, ancak bir önceki çeyrekte Operasyonel Gelir negatif idi, bu genellikle bir seferlik hisse senedi teşviki nedeniyleydi, 424M dolarlık SBC (Personel Maliyeti) ve 167M dolarlık Borç İptal Masrafı (Borç Kapatma Maliyeti) vardı. Bu nedenle, karşılaştırma yapmak için Düzeltilmiş EBITDA'yı kullandık, aşınma, amortisman, vergi ve hisse senedi teşviki gibi çekirdek olmayan, tek seferlik maliyetleri geri ekleyerek, ana operasyonel performansı yansıtmak. Düzeltilmiş EBITDA performansına bakıldığında, yıllık ve çeyreklik büyümede hızlanma olduğu görülmektedir, yıllık bazda %78 büyürken, çeyreklik bazda %78 büyümüştür, yıllık bazda %31 büyüme sağlanmıştır ve bu da piyasa beklentilerini büyük ölçüde aşmıştır.

Görüyoruz ki, Circle'ın temel gelir kaynağı, rezerv varlıkların getirdiği faizdir. Ancak bu gelir modeli son derece kırılgandır, makro düzeydeki faiz oranlarından doğrudan etkilenir. Bu nedenle Circle'ın karşı karşıya olduğu en büyük zorluk, tek bir kırılgan stabilcoin gelir modelini kısa sürede çeşitlendirilmiş gelir kaynaklarına dönüştürebilme becerisidir.

▲ Circle Üçüncü Çeyrek Geliri

Bu nedenle, finansal raporda diğer gelirlerin büyüme hızı ve diğer gelirlerin toplam gelir içindeki oransal büyüme hızı üzerinde durulmuştur, eğer bu iki alan sürekli büyüyorsa, bu Circle'ın gelir modelinin sürekli olarak iyileşmekte olduğunu gösterir, buna karşılık eğer bu iki alanın büyümesi yavaşlıyorsa, bu genellikle olumsuz bir sinyaldir.

Diğer gelirin 28.5M olduğu görülmektedir ve piyasa beklentilerini büyük ölçüde aşmıştır. Ancak geçen yılın aynı döneminde sadece 1M ABD Doları idi, bu nedenle yıllık karşılaştırma verisi sınırlı anlam taşır. Daha anlamlı olan çeyreklik veriler ise bu çeyrekte %20 büyüme gösterdiğini göstermektedir, önceki çeyreğe göre %15'ten hızlanarak, bu gelir kaleminin gerçekten hızla büyüdüğünü göstermektedir. Ancak şu anda "diğer gelir"inin toplam gelirdeki payı hala %4'ün altında olduğundan, Circle'ın tek tip gelir yapısını değiştirmesi için daha fazla zaman gerekmektedir.

Yine de, bu olumlu bir sinyaldir. Yalnızca altı ay içinde gelir modelinde temel bir değişimin tamamlanmasını beklemek gerçekçi değildir. Mevcut sağlam çeyreklik büyüme, gelecekteki çeşitlendirmeye sağlam bir başlangıç yapmıştır.

▲ Kaynak: Circle Q3 Kazançları

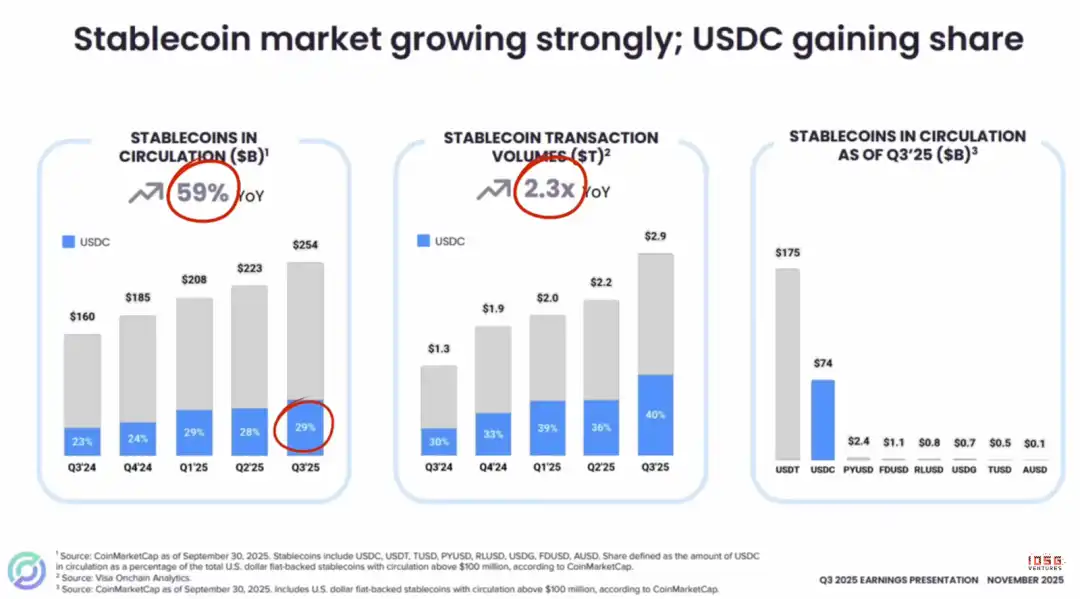

Daha genel bir perspektiften bakıldığında, stabilcoin piyasası hızla büyümektedir. Toplam dolaşım hacmi yıllık bazda %59 artarken, on-chain işlem hacmi geçen yılın aynı dönemine göre 2.3 katına çıkmıştır, bu da büyük bir pazar potansiyelini göstermektedir.

Bu bağlamda, USDC'nin performansı özellikle dikkat çekicidir; pazar payı istikrarlı bir şekilde %29'a yükselmiştir. Son zamanlarda Phantom $CASH gibi yeni stabilcoin'lerle rekabetle karşı karşıya olmasına rağmen, USDC'nin yükseliş eğilimi devam etmektedir.

Piyasada yaygın bir endişe var: Piyasadaki giderek artan stabilcoin arzı, USDC'nin artık en iyi stabilcoin seçeneği olmamasına neden olacak mı? "Stabilcoin İhraç Hizmeti Sağlayıcı" platformlarından (örneğin Bridge'den M0'a Agora'ya kadar) gelen, birçok şirketin sektöre girmesi gibi işaretler, endüstrinin aşırı rekabete (içsel rekabet) ve uzun vadeli karlılık kapasitesinin aşındırılmasına yol açacağını öngörmektedir. Ancak, bu görüş büyük ölçüde bir temel pazar gerçeğini ihmal etmektedir.

USDC'nin pazar payındaki artışın ana nedeni, "Dâhi Yasası" gibi düzenleyici gelişmelerin yarattığı olumlu ortamdır. Uyumlu stabilcoin lideri olarak, Circle benzersiz bir stratejik konuma sahiptir. ABD, Avrupa, Asya, Birleşik Arap Emirlikleri ve Hong Kong gibi stabilcoinlere düzenleme getiren bölgelerde, ana akım kurumlar, işlerini yürütmekte zorluk çekeceklerse Circle gibi güvenilirlik, şeffaflık ve likiditeye sahip uyumlu altyapıyı tercih etme eğilimindedir.

Bu nedenle, pazarda USDC'nin yerini sarsabilecek yeni çıkacak stabilcoin'lerle ilgili endişeleri, bu görüşün gerçekçi olmadığını düşünüyoruz. Aksine, USDC'nin sadece uzun bir süre ikinci konumunu sağlamlaştırması değil, aynı zamanda benzersiz uyum avantajlarıyla pazar liderine meydan okuması ve bu süreçteki ağ ölçek etkisinin yaratabileceği engellerin belki de 2-3 yıl süreceği güçlü bir konuma sahip olması olasıdır.

▲ Kaynak: Circle Q3 Kazançları

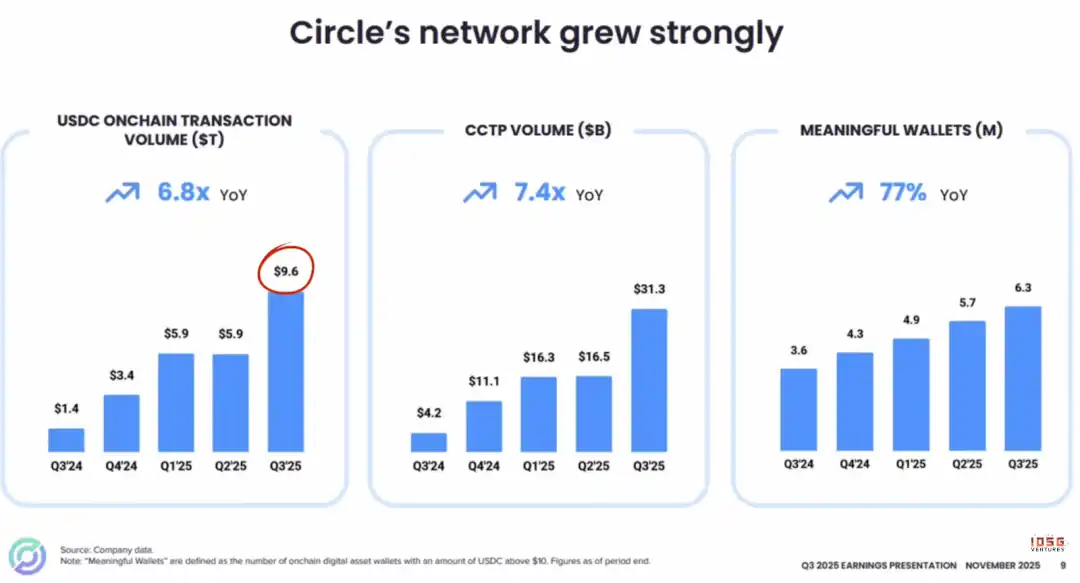

USDC'nin zincir üzerindeki faaliyeti patlama yaşamaktadır. Zincir üzerindeki işlem hacmi 9.6 trilyon ABD Doları'na yükseldi ve geçen yılın aynı dönemine göre 6.8 kat arttı.

Bu büyüme, Çapraz Zincir Transfer Protokolü'nün (CCTP) başarısından kaynaklanmaktadır. CCTP, kaynak zincirinde imha edilerek hedef zincirde yerel olarak kazılma yöntemiyle, USDC'nin farklı blok zincirleri arasında sorunsuz ve birleşik dolaşımını sağlamış, geleneksel çapraz zincir köprülerin karmaşıklığını ve risklerini önlemiştir.

Genel olarak, hem zincir üzerindeki işlem hacmi, CCTP kullanım verileri, hem de etkili cüzdanlar (bakiyesi 10 ABD Doları'dan fazla olanlar) sayısındaki artış, tüm göstergeler açıkça aynı sonuca işaret etmektedir: USDC'nin benimsenme oranı ve ağ hızı sürekli ve belirgin bir şekilde genişlemektedir.

▲ Kaynak: Visa

Ekosistem işbirliği açısından, Visa, 16 Aralık tarihinde ABD'deki ağ üzerinde USDC stabilcoin için yerleşim hizmetlerini açacağını duyurdu. Bu hizmet, ABD'li finansal kuruluşlar ve kullanıcılarına (Cross River Bank ve Lead Bank ilk kullanıcı kuruluşlardır), Solana blok zinciri üzerinde USDC aracılığıyla Visa ile yerleşim yapma imkanı tanımaktadır.

· Stabilcoin B2B Ödeme Manzarasını iyi bilen biriyseniz, Cross River Bank ve Lead Bank'ın ABD'deki kripto dostu bankalar arasında olduğunu biliyor olmalısınız. Örneğin: Cross River Bank ve Lead Bank, Baanx ve Bridge gibi şirketleri destekleyen Sponsor Bank olarak hizmet vererek, banka lisansı olmayan Fintech şirketlerinin banka kartı çıkarmasına ve hatta beyaz etiket banka kartı hizmeti sunmasına olanak sağlar, aynı zamanda B2B stabilcoin ödeme şirketleri için geleneksel ödeme ağlarına erişim sağlayarak, örneğin Visa/Mastercard Ana Üyeliği gibi kart ağlarını kullanarak VisaNet, MastercardNet ve ACH, FedWire, RTP gibi geleneksel ödeme kanallarında fiat para netleştirmesi yapabilirler.

▲ Kaynak: IOSG Ventures

Bu işbirliğinin anlamı, tüketicinin kart kullanım deneyimini değiştirmeden, Visa işbirliği yapan kurumların, yerleşim seviyesinde, Visa kartlarının tüm yerleşim işlemlerini USDC'ye dönüştürmelerine olanak tanıyarak, bir iyileştirme elde etmek; bankaların ve finansal teknoloji şirketlerinin haftada 7 gün yerleşim yapmalarına izin vererek, geleneksel 5 iş günü yerleşim penceresini değiştirerek, para akışının hızını ve likiditesini artırmak. Geçmişte, Visa küresel olarak 24/7 tüm gün 1.5 milyar iş yerinde işlem yetkisi verirken, yerleşim hala banka çalışma saatlerine, havale kesim saatine ve tatil düzenlemelerine tabiydi. Cuma günü yetki, pazartesi banka tatili, yerleşim sadece salı günü tamamlanabilirdi.

Visa için, stablecoin ve blockchain, Visa için bir tehdit olabilecek yerine yeni bir stratejik giriş noktası olabilir. Visa'nın mantığı çok basittir: Stablecoin'e bağlı Visa kartlarını güçlü bir şekilde tanıtmak. Çünkü ödeme şekli ne olursa olsun, tüketicinin sonuçta bir şey satın alması, stablecoin'i fiat para birimine dönüştürmek zorundadır ve bu "fiat para yerine ulaştırma" adımı öncelikle VisaNet ağı aracılığıyla takas edilmeli ve daha sonra fiat para birimi bankalar arası yerleşimle gerçekleştirilmelidir.

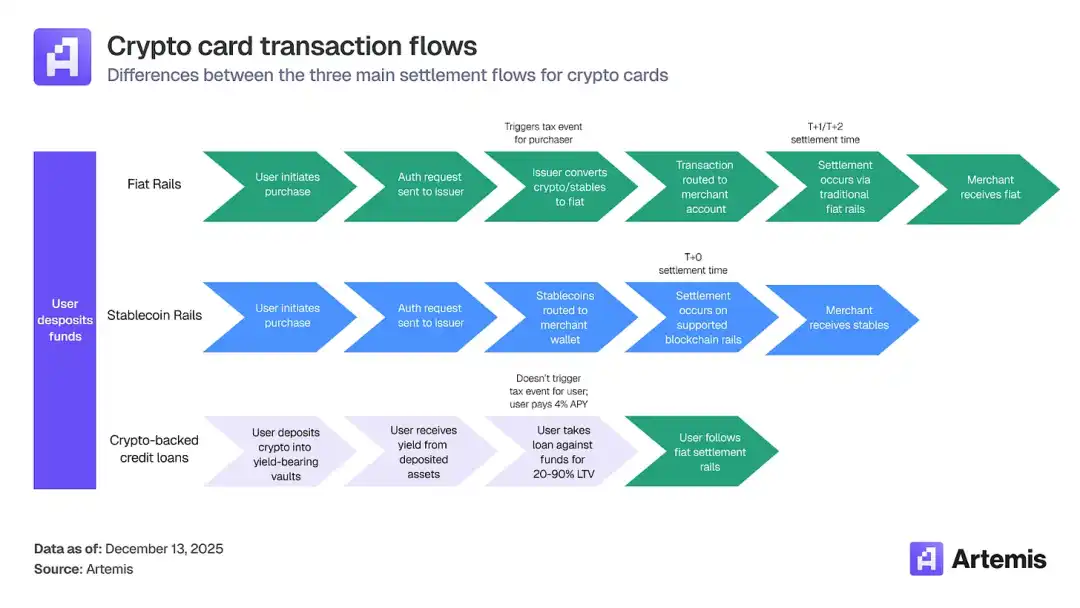

Şu anda, çoğu kripto kartı işleminin çoğufiat para temiz yerleşimlerle yapılmaktadır (aşağıdaki ilk yöntem içindeki ilk resim). Yani 24/5 yerleşim hala varsayılan seçenek, çünkü bu, entegrasyon gerektirmeyen bir işlemdir. Kriptodan fiate dönüşüm, ödeme ağına yerleşmeden önce gerçekleştirilir, bu nedenle işlem ağına ulaştığında, bu kripto karttan gelen işlem diğer kart ödemelerinden farklı değildir, yani işletmenin yerleşim seviyesinden bakıldığında herhangi bir değişiklik yoktur, hepsi fiat para birimi, tek fark kullanıcı para yatırma tarafında mevcuttur, yani kripto ile harcama yapılabilir ve SWIFT'e bağlı olmama avantajı vardır.

▲ Kaynak: Artermis

Visa'nın USDC yerleşim pilotunu başlatması, 24/7 yerleşimi sağlama girişimi bile Visa için tehdit oluşturmuyor, aksine stratejik çıkarlarına uygundur. Stablecoin'e erişim, temel iş mantığını değiştirmedi. Tüm stablecoin kart işlemleri hala VisaNet üzerinden geçmeli ve "geçiş ücreti" ödenmelidir. Visa'nın temel kazanç modeli üç ana gelir kaynağına dayanmaktadır: kart ihracı bankalarından takas ücreti alma (Takas Ücreti), eden bankalardan işlem hizmeti ücreti alma ve VisaNet aracılığıyla ağ takas ücreti alma. Bu nedenle, Visa'nın kendi stablecoin'i çıkarması gerekli değildir. Stratejisi oldukça net: daha fazla stablecoin kart çıkaranı (Bridge, Rain, Reap vb.) sürekli olarak entegre etmek, daha fazla stablecoin türünü desteklemek (USDC, EURC, USDG, PYUSD gibi) ve daha fazla blockchain ağını (Ethereum, Solana, Stellar, Avalanche) açmak.

Amacı sadece bir tane vardır: Daha fazla işlem trafiğini kendi ağından geçirmek. Visa'nın hendek savunması, tüccar tarafındaki kanal girişini kontrol etmesindedir. Zincir üstü işlem nasıl gerçekleşirse gerçekleşsin, "son mil" fiat para uzlaşması her zaman VisaNet'in bu "tek köprü" üzerinde bağlıdır, bu nedenle Visa, geçiş ücreti alma gücünü sağlam bir şekilde elinde bulundurur. 30 Kasım'a kadar, Visa'nın stabilcoin uzlaşma pilot işlemleri aylık işlem hacmi yıllık bazda 35 milyar doları aşarak yaklaşık %460 oranında artmıştır.

· Geleneksel Süreç: Kart Okutma → VisaNet Yetkilendirme → VisaNet Uzlaşma → Bankalar Arası Uzlaşma (T+1~T+3, banka sistemleri aracılığıyla)

· Stabilcoin Uzlaşma Süreci: Kart Okutma → VisaNet Yetkilendirme → VisaNet Uzlaşma → USDC Uzlaşması (gerçek zamanlı, zincir üstü)

· Ancak Visa katılmıyorsa: Kullanıcı → Stabilcoin Cüzdanı → Satıcı doğrudan USDC alır → Visa atlanmış olur ✗

Circle için bu ortaklık, en üst düzeyde uyumluluk standartlarına sahip bir stabilcoin olarak konumunu pekiştirdi ve kripto doğal kullanıcılardan geleneksel finans kuruluşlarına kadar önemli bir kanal açtı. Bununla birlikte, bu tür uzlaşma fonlarının likiditesi çok yüksek ve yatırım süresi kısa olduğundan, Circle'ın faiz gelirine kısa vadede neredeyse hiç katkısı olmayacaktır. Didier blog yazarının tahminine göre, buradan kaynaklanan "işteki stok bakiyesi", mevcut USDC'nin toplam arzının yaklaşık %0.09'unu oluşturmaktadır.

Bu nedenle, bu ortaklığın kısa vadeli değeri "boru hattı döşeme"de yatar, uzun vadeli potansiyeli ise gelecekte bu boru hattı aracılığıyla gelen fon akışının önemli ölçüde artıp artmadığına bağlıdır, bu da Circle'a daha fazla gerçek anlamda kalıcı fon getirisi sağlar. Basitçe söylemek gerekirse, Circle şu anda her yerde "arkadaşlar edinmekte" ve USDC'nin kullanım alanını genişletmektedir. Varlık ticareti tarafında, ayrıca USDC'nin Kraken, Fireblocks ve Hyperliquid gibi perakende, kurumsal ve zincir üstü kullanıcılara yönelik bu işlem platformlarına entegre edildiğini gördük. Aynı zamanda, şirket banka altyapısı ve dijital dolar perakende tarafıyla iş birliğini hızlandırmaktadır. Bu adımlar, Circle'ın ağ etkisini ve uygulama senaryosu genişliğini artırarak, gelecekteki gelir modelinin dönüşümüne sağlam bir temel atmaktadır.

▲ Kaynak: Circle Q3 Kazançları

2026 Stratejik Dönüşüm: "Maden"den "Ekosisteme"

▲ Kaynak: Circle'ın 2025 Yılı Değerlendirmesi

Raporları analiz ederken, Circle'ın acil eylem planının diğer gelir kaynaklarını genişletmek ve kısaca CCTP'yi ele aldığını belirtmiştik. Circle'ın 2026 yılı için açıkladığı stratejik planından, şirketin kritik bir dönüşüm geçireceği açıkça görülebilmektedir.

Burada, benim kısa vadeli potansiyel büyüme açısından en umut verici gördüğüm diğer gelir kategorileri şunlardır:

· İşlem Hizmetleri Ücreti: Bu, madencilik/iade ücretleri, büyük tutarlı transfer ücretleri vb. içerir. Bu gelirin potansiyelini anlamak için, arkasındaki büyük resmi görmemiz gerekmektedir: Bu yıl, USDC stabilcoin ağının toplam işlem hacmi inanılmaz bir 46 trilyon ABD dolarına ulaştı. Circle Mint'in, işlem platformlarına ve kurumlara büyük ölçekli USDC madenciliği ve iadesi hizmeti sunarak işlem başına %0.1-%0.3 arasında bir ücret aldığı ve bu iş kolunun 2025 Q3 gelirinin 3.2 milyon ABD dolarına ulaştığı görülmektedir. Ayrıca, kendi geliştirdiği CCTP çapraz zincir ve teknoloji hizmeti, 23 farklı genel zincire sorunsuz USDC transferini desteklemekte olup, çapraz zincir işlem tutarı başına %0.05 ücret almakta, 2025 Q3'te 2.8 milyon ABD doları gelir sağlamaktadır.

· RWA Tokenleştirme Hizmeti, Hashnote'un satın alınmasıyla başlatılan tokenleştirilmiş devlet tahvili fonu USYC'yi sunarak, yıllık %0.25 yönetim ücreti almakta olup, şu anda fon büyüklüğü 15.4 milyar ABD dolarına ulaşmış durumda olup, geçen yıl Ocak ayında satın alındığında, USYC tokenleştirilmiş devlet tahvili fonunun %97'si Usual Protocol tarafından satın alınmış ve elde tutulmuş, USD0 stabilcoin'in rezerv varlığı olarak kullanılmıştır, ancak Circle'ın satın almasıyla USYC'nin daha fazla işlem platformuna, paylaştırma kanalına dahil edilmekte ve uygun bir getiriyi sağlayan bir varlık olarak rolü genişletilmektedir.

Son dönemdeki en dikkat çekici gelişmelerden biri Deribit'in USYC'ye entegrasyonudur. Lider kripto türev işlem platformu olarak Deribit, artık USYC'nin vadeli işlemler ve opsiyonlar için tam teminat olarak desteklendiğini duyurmuştur.

Bu entegrasyon birden fazla avantaj sağlamaktadır:

· Teminat pozisyonu güvende olurken aynı zamanda getiri elde edilebilir

· Getiri sağlamayan stabilcoin kullanımına göre daha düşük fırsat maliyeti

· Teminat Değeri Artışı, Genel İşlem Maliyetini Düşürebilir

· Likidite Sağlayın ve İhtiyaç Olduğunda Hemen Çekebilin

Aktif işlemciler için, bu demektir ki "boşta" olan işlem sermayeniz, teminat olarak kullanılmasına rağmen, size sürekli gelir sağlayabilir - bu, geleneksel teminat modelinin başaramayacağı bir şeydir.

Daha uzun vadeli düşünürsek, Circle'ın uzun vadeli en ümit verici gelir kategorileri şunlardır:

İlk olarak, Circle kendi inşa ettiği Arc Genel Ağı: ARC Genel Ağı'nın kamusal test ağı şu anda çevrimiçi, şu ana kadar küresel olarak 100'den fazla şirketin testlere katıldığı biliniyor, bunların arasında tanınmış büyük kurumlar da bulunmaktadır. Yönetim, ana ağın 2026 yılında resmen çevrimiçi olacağını tahmin etmektedir. Geliştirici ekosistemi içindeki tüm katılımcılar, bu altyapıya sorunsuz bir şekilde entegre olabilecekler ve aynı zamanda bu genel ağ, Circle'ın çeşitli platformlarıyla derinlemesine entegre edilecektir. Ayrıca, yönetim, ARC'ye özgü jetonun piyasaya sürülmesi olasılığını araştırmaktadır.

▲ Kaynak: Circle Q3 Kazançları

Temel anlamı şudur:

1. Dikey Entegrasyon: İşlem Aracı (USDC) + Kanal (Coinbase, Visa) + Mutabakat Katmanı (ARC Genel Ağı)

2. Değer Yakalama Geri Alma: Geçmişte USDC, Ethereum, Solana üzerinde çalışıyordu, Gas, MEV, ekosistem değeri diğer genel ağlar tarafından alınıyordu; ARC, Circle'ın bu değeri kendi bünyesine geri kazandırmasını sağlar

▲ Kaynak: Circle

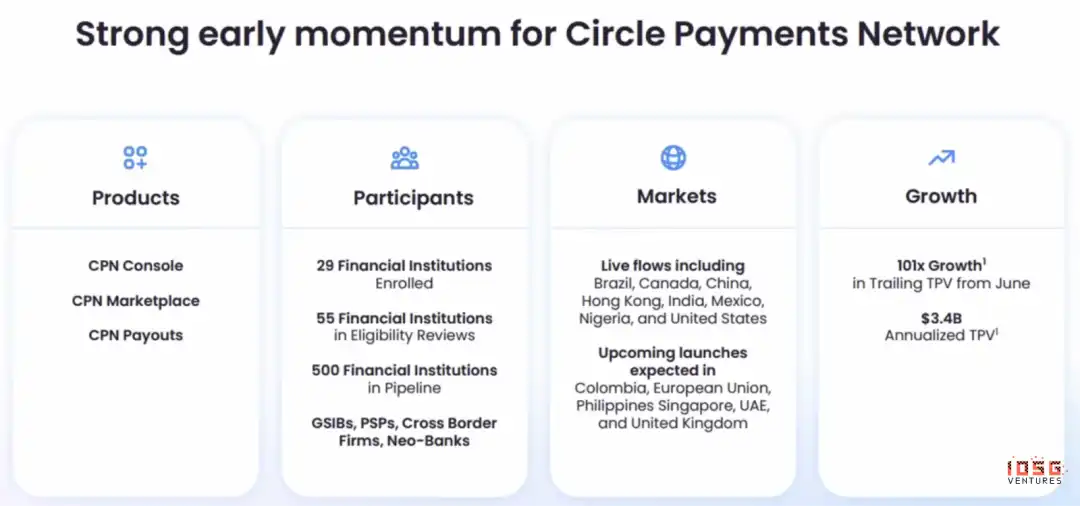

İkinci olarak, CPN (Circle Ödeme Ağı): Kurumsal işletmelere yönelik B2B ödeme ağı, büyük kuruluşlara ve finansal kuruluşlara USDC tabanlı sınır ötesi ödeme ve mutabakat hizmetleri sunar.

Eğer ARC altta yatan işletim sistemi ise, CPN üst katman uygulamasıdır. Şu anda CPN Konsolu, CPN Pazarı ve CPN Ödemeleri olmak üzere üç büyük ürün başlatılmıştır.

CPN'nin altüst etmeyi amaçladığı şey nedir?

· Geleneksel Sınır Ötesi Ödeme Zinciri: SWIFT + Aracı Banka + Yerel Mutabakat Sistemi (ABD ACH gibi)

· İşlemi stabilcoin ile gerçekleştirirseniz, yukarıdaki ara adımların hepsi atlanabilir—CPN doğrudan ağ içinde her katılımcının defterini korur

· Buna karşılık, Airwallex SWIFT ve aracı bankayı atlamış olsa da (ülkeler arası önceden finansman havuzuyla), hala yerel mutabakat sistemine bağımlıdır ve banka hesabı açılması gerekir

· CPN'nin nihai vizyonu: Banka hesabı bile gerekli olmayacak

CPN şu anda yaklaşık 500 potansiyel müşteri biriktirmiştir. Ancak yönetim, mevcut aşamanın nakit akışı yaratmak değil, kullanıcı kalitesine odaklanmak ve ağın sürekli büyüklüğünü artırmak olduğunu açıkça belirtmiştir. Gelecekte ağ etkisi oluştuktan sonra, geleneksel modele göre çok daha düşük ücretler talep etmek için yeterli alan olacaktır—bu da Circle'ın ikinci büyüme eğrisinin merkezinde bulunmaktadır.

Sonuç: Circle'ın Çukur ve Uzun Vadeli Değeri

Circle, stabilcoin alanında belirgin bir rekabet avantajı sergilemektedir; asıl değeri sadece USDC'den değil, aynı zamanda oluşturduğu ödeme ve mutabakat ekosisteminden gelmektedir. Gelecekte, stabilcoin pazarında "Kazananın çoğunu alacağı" bir senaryo ortaya çıkabilir ve Circle üç ana güçlü çukur aracılığıyla lider konumunu sağlamlaştırmıştır:

1. Ağ Etkisi: USDC, en geniş kapsamı ve en iyi etkileşim kabiliyetini sağlayarak güçlü bir ekosistem döngüsü oluşturmuştur. Kullanıcılar veya işletmeler USDC'ye erişmezlerse, büyük miktarda fırsat maliyeti kaybedebilir.

2. Likidite Ağı: USDC, en kapsamlı ve yaygın entegre likidite ağına sahip olarak işlemlere ve mutabakata sağlam destek sağlamaktadır.

3. Düzenleyici Altyapı: Circle, 55 regülasyon lisansına sahip en uyumlu stabilcoin olmuş ve sağlam düzenleyici çukur inşa etmiştir. ABD'de Genius Act gibi yasalar ve net düzenleyici çerçeve, Circle'a benzeri olmayan büyük bir uyum güvencesi sunar—bu, birçok diğer kripto şirketinin sahip olmadığı bir avantajdır.

▲ Notebook LLM Oluşturuldu

Stabilcoin pazarının 2030 yılına kadar toplam arzının 20 trilyon dolara ulaşması beklenirken, Circle'ın ana güçlü çukurlarına ve yürütme becerisine dayanarak, dijital dolar ekosistemindeki hakimiyetini sürdürmesi muhtemeldir. Düşük faiz ortamı, tek gelir modeli ve yüksek marj maliyeti gibi zorluklarla karşı karşıya olmasına rağmen, Circle iş modelini sadece fark kur fayda modelinden USDC merkezli ağ hizmeti ve altyapı modeline dönüştürmektedir. Yüksek düzeyde düzenleyicilik yolu kısa vadede işletme maliyetlerini artırabilirken, uzun vadede düzenleyici üstünlüğü sağlayarak, küresel geleneksel finans ve kurumsal pazarın değerini yakalama becerisini güçlendirebilir.

Bu mantık, Çin'deki mobil ödeme manzarasına benzer: WeChat Pay ve Alipay neredeyse tüm günlük ödeme senaryolarını kaplamaktadır; bir işletme bu iki büyük ödeme aracını entegre etmezse, çok sayıda müşteriyi kaçırır ve gelirini ciddi şekilde etkiler. Bu durum aynı zamanda TikTok Ödeme gibi yeni ödeme yöntemlerinin neden kısa sürede hızla genişleyemediğini açıklar - hatta ürünün işlevselliği güçlü olsa bile, kullanıcı tabanı ve işletme entegrasyon ağı eksikliği nedeniyle kritik kütle oluşturamaz, böylece ekosistemi başlatamaz.

Aynı şekilde, USDC dijital dolar ödeme ve uzlaşma ekosisteminde benzer bir "ilk hareket avantajı" oluşturmuştur; ağı etkileşimliliği ve operasyonel uyumluluğu, yeni rakiplerin varolan konumu sarsmasını zorlaştırır. İşletmeler ve kurumlar için, USDC'ye entegre olmak sadece işlem kolaylığı değil, aynı zamanda pazara girişin bir zorunlu şartıdır.

Diğer avantajlar açısından, Circle'ın kendisinin iş modeli oldukça yüksek marjinal fayda ve ölçeklenebilir gelir sağlar.

Stabilcoin rezervinden elde edilen faiz geliri, ihraç miktarı arttıkça hızla ölçeklenebilir, operasyonel maliyetinin büyüme hızı ise çok daha yavaştır, bu da son derece yüksek bir marjinal kar getirisi sağlar.

Ayrıca Circle, krizleri başarıyla yönetmesiyle takımını tanınmış hale getiren güçlü liderliğe sahiptir. 2023'te SVB'nin neden olduğu USDC ayrılma krizi sırasında, güçlü kriz yönetimi ve icra yeteneklerini kanıtlamıştır. 2023'te Silicon Valley Bank (SVB) battığında, Circle'ın bir kısmı USDC rezervini SVB'de tutuyordu, piyasa geçici olarak USDC'nin 1'e 1 dolar rezervinin güvende olup olmadığını endişe etti; sonuç, USDC'nin kısa süreli olarak ayrılmasıydı (1 dolardan düşük olması). Circle'ın o dönemde yaptığı bazı temel adımlar şunlardır:

· Gerçekleri hızla açıklama: Maruz kalan fon miktarını belirtmek, belirsizlik yaratmamak

· Bilgileri sürekli güncelleme: Sürekli olarak piyasaya en son gelişmeleri senkronize etmek, "kayıplara karışmamak"

· Sonuçları netleştirme: Zarar olsa bile, Circle'ın USDC'nin 1'e 1 değişimini destekleyeceği vurgulanmıştır

Ekip, kararlı ve şeffaf iletişimle pazarın güvenini sağlamayı başardı. Şirket ayrıca deneyimli bir liderlik ekibi çekiyor; 2025 yılının en yeni başkanı eskiden CFTC başkanı olan Heath Tarbert'tir; Circle'a katılmadan önce, ABD Hazine Bakanlığı Müsteşar Yardımcısı gibi hükümetin üst düzey pozisyonlarını da yürüttü.

Kısa vadeli olarak bakıldığında, Circle hala belirli yapısal ve pazar baskılarıyla karşı karşıyadır. İlk olarak, küresel para politikalarının giderek düşüş eğilimine girmesiyle, faiz oranlarının düşmesi, direkt olarak rezerv faizine dayalı gelir kaynağını sıkıştıracak; bu durum, makro faiz oranlarındaki değişkenliğe karşı hassasiyetini kısa vadede önemli ölçüde artırır. Aynı zamanda, şirketin mevcut gelir modeli nispeten tek yönlüdür ve USDC'nin ölçeğine ve faiz oranına yüksek düzeyde bağımlıdır, yeterince çeşitlendirilmiş faiz dışı gelire sahip değildir. İkinci olarak, USDC'nin dolaşımdaki büyüklüğünü ve ağ etkisini sürdürmek için, Circle'ın işlem platformlarına, ödeme platformlarına vb. yüksek bir paylaşım maliyeti ödemesi gerekmektedir; büyüme yavaşladığında, bu durum kâr marjını daha da azaltabilir.

Piyasa açısından, hisse senedi fiyatı son zamanlarda sürekli zayıf seyretti ve 50 günlük hareketli ortalamanın altında 80 $ seviyesinde seyretmeye devam ediyor, kısa vadeli fon akışındaki çekingen duyguyu yansıtarak teknik açıdan hala baskı altında. Başlıca neden, 2025 yılı 2 Aralık tarihinden sonra, yani IPO tarihinden itibaren 180 gün sonrası olan kilit kilit açılmasından kaynaklanmaktadır. Açılma miktarı çok büyük, adeta tüm dolaşımdaki hisse senetlerinin etkilendiği bir durum, açılma öncesinde, piyasada dolaşımda olan hisseler toplam hisse senedinin yaklaşık %17.2'sini oluşturuyordu. Açıldıktan sonra, teorik olarak neredeyse tüm hisseler piyasada işlem görebilir hale geldi, dolaşımdaki pay anında yaklaşık %400 arttı. Açılma sonrası satış baskısı genellikle erken yatırımcılardan ve yönetim kadrosundan gelir, çoğunun hisse senedi maliyeti genellikle 10 $'ın altındadır. İçerdeki kişiler, 10b5-1 alım satım planları aracılığıyla satışlarına devam edebilirler. Örneğin, Yönetim Kurulu Üyesi Patrick Sean Neville, 12 Aralık 2025 tarihinde hisse başına 90 $ fiyatla 35.000 hisse sattı.

Bunun dışında, Circle'ın en büyük kısa vadeli riski, birçok yatırımcının faiz oranları düşerken Circle'ı açığa satmaya tercih edecek olması ve Circle'ı bir faiz hedge aracı olarak görmesi nedeniyledir. Ancak, Circle'ın potansiyel büyüme noktası, çeşitlendirilmiş ekosistemindedir. Circle sadece USDC'nin yayıncısı değil, aynı zamanda ödemeler, ticaret ve Web3 hizmetlerini içeren kapsamlı bir finansal teknoloji ekosistemi oluşturmaktadır, bu da gelir kaynaklarını artırmasına ve kullanıcıları kilitlemesine yardımcı olmaktadır.

Genel olarak, Circle'ın uzun vadeli değeri net bir şekilde bellidir, ancak kısa vadeli oynaklığı tolere etmek gerekebilir, teknik açıdan ve makro belirsizliklerin devamıyla birlikte sürekli dalgalanma getirebilir. Genel olarak bakıldığında, Circle'ın mevcut hisse fiyatının içsel değerine göre belirli bir derecede düşük olduğu görülmektedir. Şu anda Wall Street'in DCF modeli, hisse başına 142 $ olan içsel değer aralığını vererek, mevcut yaklaşık piyasa fiyatından yüksektir, bu da temel analiz açısından belirli bir güvenlik payı bulunduğunu göstermektedir. Dikkate değer bir husus, Circle'ın nakit akışının istikrarlı olması, düzenleyici durumunun açık olması, risk maruziyetinin nispeten kontrol edilebilir olması nedeniyle Circle'ın WACC'sinin yalnızca %4.02 olduğudur, bu seviye, düşük riskli, nakit akışı yüksek öngörülebilirlik düzeyi olan bir hizmet şirketine daha yakındır ve tipik volatil teknoloji veya kripto şirketlerinden ziyade, sermaye piyasasının temel nakit akışını istikrarlı ve savunma özellikli bir varlık olarak gördüğünü yansıtmaktadır.

BlockBeats Resmi Topluluğuna Katılın:

Telegram Abonelik Grubu: https://t.me/theblockbeats

Telegram Sohbet Grubu: https://t.me/BlockBeats_App

Twitter Resmi Hesabı: https://twitter.com/BlockBeatsAsia