Kuantum Analiz Piyasayı Tahmin Ederken, Hayalperest Neden Bir Değnek Olur?

Orijinal Başlık: Tahmin Piyasalarında Servet Transferinin Mikroyapısı

Orijinal Yazar: Jonathan Becker

Orijinal Çevirmen: SpecialistXBT, BlockBeats

Editör Notu: Yazar, bireysel tacirlerin "uzak olasılık sonuçları" ile "kesinlik sonuçları" arasındaki aklın-dışı tercihlerinin nasıl "iyimserlik vergisi"nin ortaya çıkmasına yol açtığını ayrıntılı bir şekilde analiz etmiştir. Bu, sadece pazarın mikroyapısı üzerine yoğun bir analiz değil, aynı zamanda her tahmin pazarı katılımcısının dikkat etmesi gereken bir tuzaktan kaçınma kılavuzudur.

Aşağıda orijinal metin yer almaktadır:

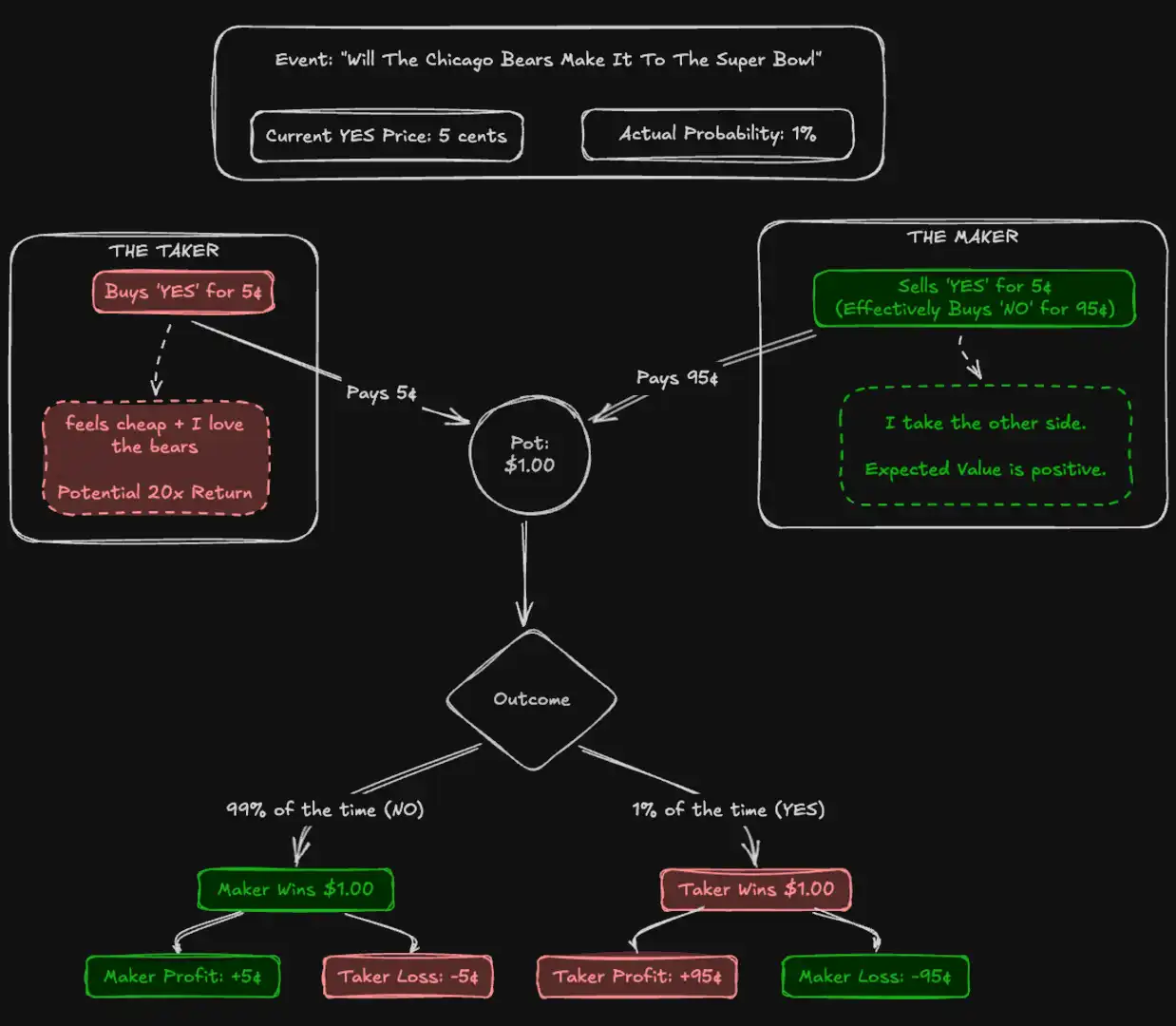

Las Vegas Bulvarı'ndaki bir slot makinesi, her 1 dolarlık yatırıma yaklaşık 93 sent geri verir. Bu genellikle kumarhane oyunları arasında en düşük orana sahip oyunlardan biri olarak kabul edilir. Ancak, ABD Emtia Vadeli İşlemler Ticaret Komisyonu (CFTC) tarafından düzenlenen Kalshi tahmin pazarında, tacirler, her bir dolarlık yatırımda yalnızca 43 sent geri dönen "uzak olasılık" (longshot) sözleşmelerine büyük miktarlarda bahis yapmışlardır. Binlerce katılımcı, kumarhanedeki slot makinesinden çok daha düşük bir beklenen değeri isteyerek, sadece inançlarına bahse girmiştir.

Efektif Piyasa Hipotezi, varlık fiyatlarının tüm mevcut bilgileri mükemmel bir şekilde yansıtması gerektiğini öne sürer. Teorik olarak, tahmin pazarları, bu teori için en saf testi sunmaktadır. Hisse senetlerinin aksine, tahmin pazarlarının içsel değeri belirsiz değildir: Bir sözleşme ya 1 dolar öder ya da ödemez. 5 sentlik bir fiyat, tam olarak %5 olasılığı ifade etmelidir.

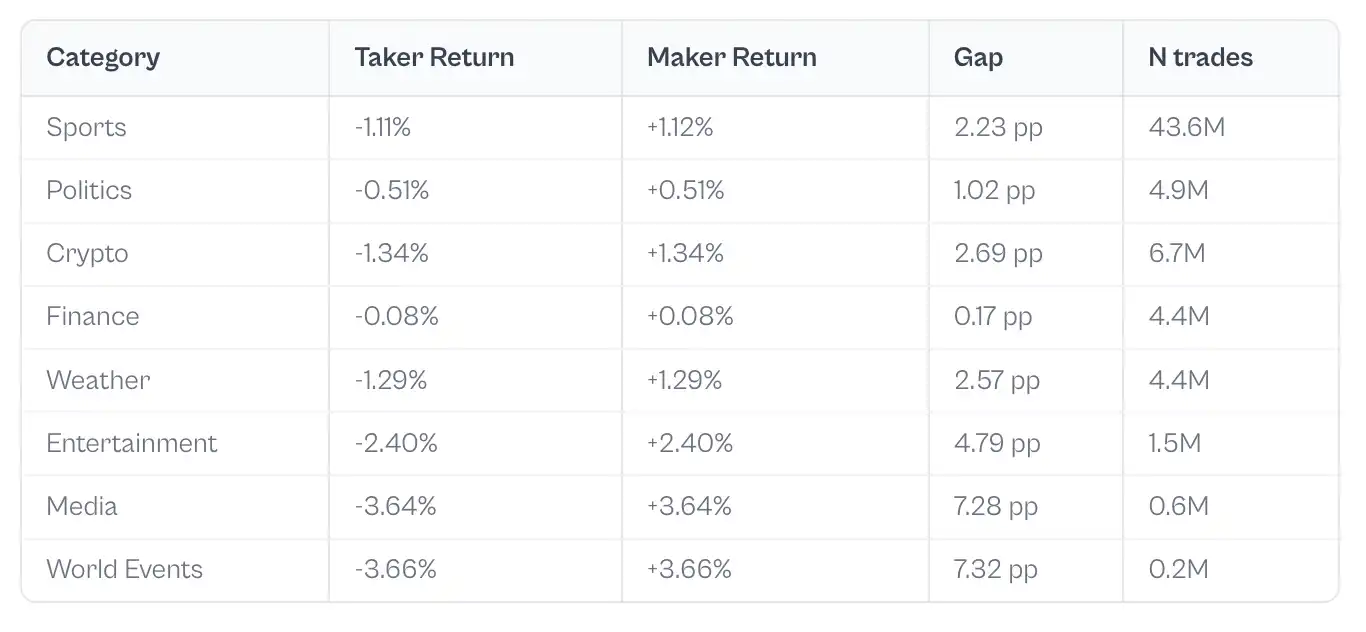

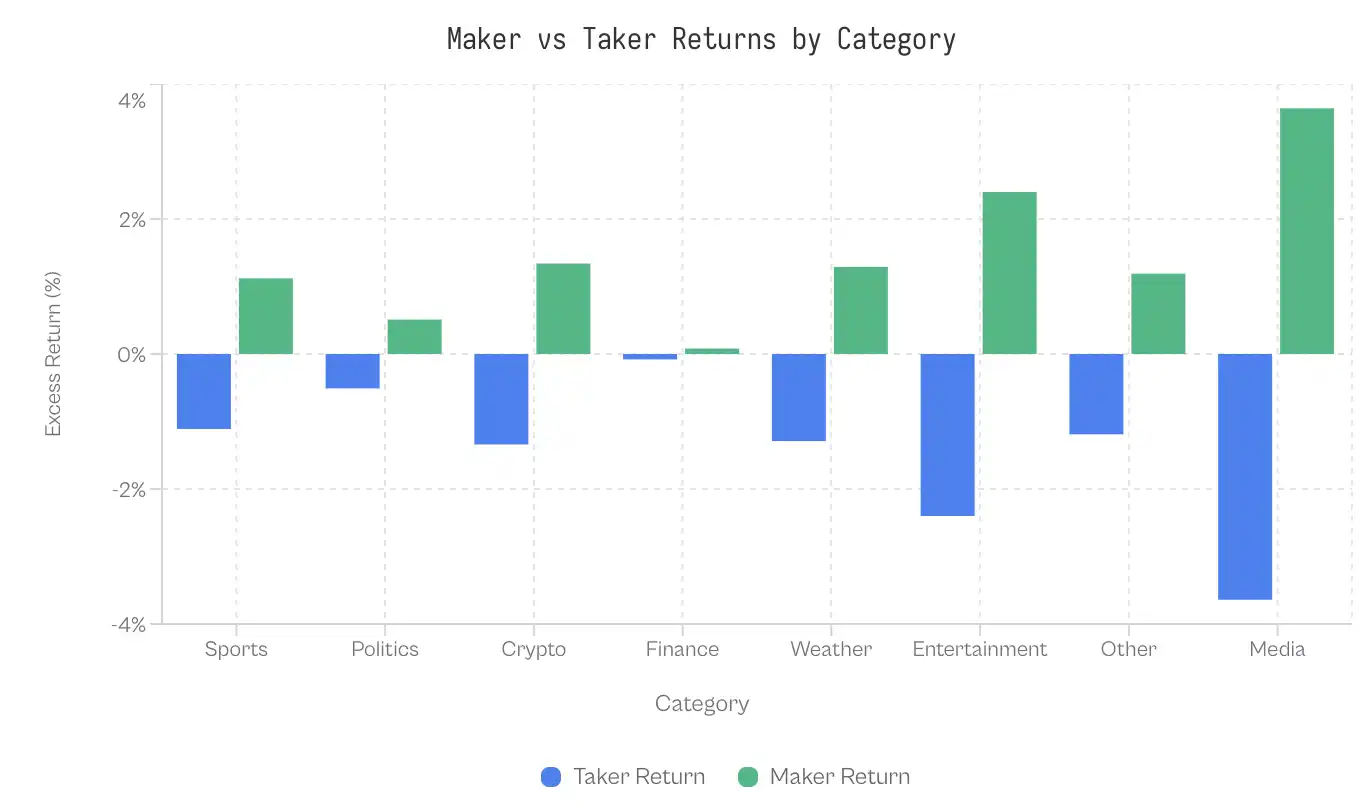

Bu etkinliği test etmek için, 182.6 milyar dolarlık işlem hacmini kapsayan 72.1 milyon işlemi analiz ettik. Bulgularımız, topluluğun doğruluğunun daha az rasyonel oyunculara dayandığını ve daha çok bir "hata hasadı" mekanizmasına dayandığını göstermektedir. Sistematik bir servet transferi kaydettik: İstekli "alış emri verenler" (Takers), olumlu "EVET" sonucu için yapısal prim öderken, "emir verenler" (Makers) yalnızca bu taraflılığa karşı fon akışı sağlayarak "iyimserlik vergisi"ni yakalamıştır. Bu etki, spor ve eğlence gibi yüksek katılımlı kategorilerde en belirgin iken, finans gibi düşük katılımlı kategorilerde, pazar neredeyse mükemmel etkinliğe yakındır.

Yazının Katkıları

Yazı üç katkıda bulunmuştur.

İlk olarak, Kalshi'de "uzak olasılık bahis eğilimi"nin varlığını doğrulamış ve farklı fiyat seviyelerindeki büyüklüğünü ölçmüştür.

İkinci olarak, getiriyi piyasa rolüne göre açıkladı ve asimetrik emir akışı tarafından yönlendirilen, emir alan kişiden emir verene süregelen zenginlik transferini ortaya çıkardı.

Üçüncü olarak, "EVET/HAYIR Asimetrisi"ni belirledi, yani emir alan kişiler düşük olasılıklı fiyatlar üzerinde yüksek riskli bir bahiste belirgin bir şekilde olumlu bahislere taraf olmayı aşırı derecede tercih ederek kayıplarını artırdı.

Tahmin Piyasası ve Kalshi

Tahmin piyasaları, katılımcıların gerçek dünya olaylarının ikili kontratları üzerinde ticaret yaptığı bir borsadır. Bu kontratlar 1 ABD Doları veya 0 ABD Doları ile uzlaşır, fiyat aralığı ise 1 ile 99 cent arasındadır ve bir olasılık göstergesi olarak hizmet eder. Hisse senedi piyasasının aksine, tahmin piyasaları katı bir sıfır toplamlı oyunadır: Her bir dolarlık karşılık tam olarak bir dolarlık kayıp.

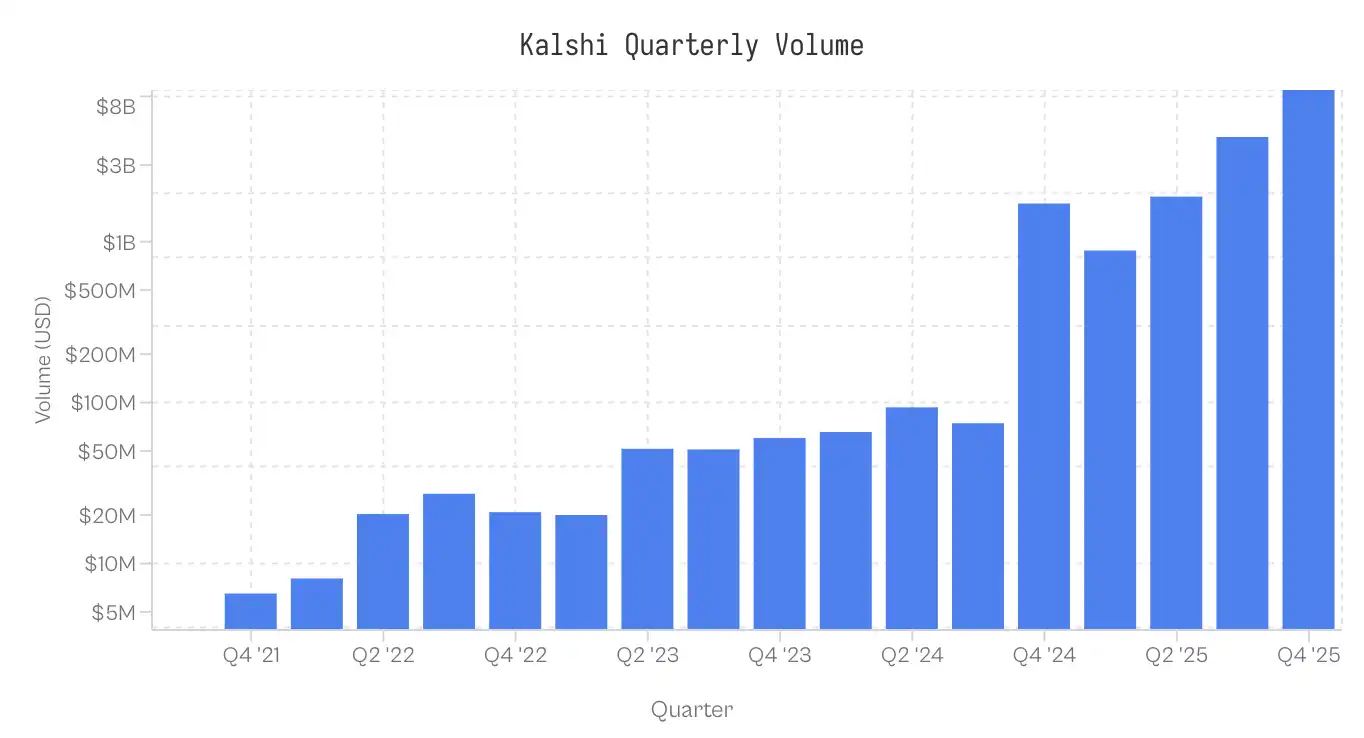

2021 yılında piyasaya sürülen Kalshi, CFTC tarafından düzenlenen ABD'nin ilk tahmin piyasasıdır. Platform başlangıçta ekonomik ve hava durumu verilerine odaklanmış olup 2024 yılına kadar nispeten az ilgi görmüştür. CFTC ile yasal olarak mücadele edip siyasi kontratlara listeleme hakkını elde ettikten sonra, 2024 seçim dönemi patlamalı bir büyümeye yol açmıştır. 2025'te tanıtılan spor piyasası şu anda işlem faaliyetlerini domine etmektedir. Farklı kategoriler arasındaki işlem hacmi dağılımı son derece dengesizdir: Spor nominal işlem hacminin %72'sini oluştururken onu siyaset (%13) ve kripto para birimleri (%5) takip etmektedir.

Not: Veri toplama işlemi 2025 Kasım 25, 17:00 ET'e kadar yapılmış olup 2025 dördüncü çeyrek verileri eksiktir.

Veri ve Metodoloji

Veri seti 7.68 milyon piyasa ve 72.1 milyon işlem içermektedir. Her bir işlem, yürütme fiyatını (1-99 cent), emir alan tarafı (evet/hayır), kontrat miktarını ve zaman damgasını kaydetmiştir.

Rol Dağılımı: Her bir işlem likidite tüketiciyi (emir alan) belirlemiştir. Emir veren, ters pozisyonu almıştır. Eğer taker_side = evet ise ve fiyat 10 cent ise, bu, emir alan kişinin 10 cent'e EVET alım yaptığı anlamına gelir; emir veren ise 90 cent'e HAYIR alım yapmıştır.

Maliyet Tabanı (Cb): EVET ve HAYIR kontratları arasındaki asimetriyi karşılaştırmak için tüm işlemleri risk sermayesine göre standartlaştırdık. Standart 5 centlik EVET işlemi için, Cb=5. Standart 5 centlik HAYIR işlemi için, Cb=5. Aksi belirtilmediği sürece, bu makalede bahsedilen "fiyat" bu Maliyet Tabanı'na atıfta bulunmaktadır.

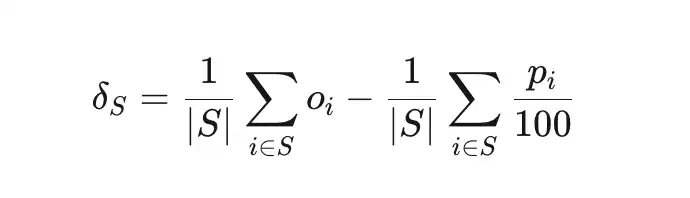

错差 (δS), bir dizi işlemin S gerçek başarı oranı ile örtük olasılık arasındaki sapmayı ölçer.

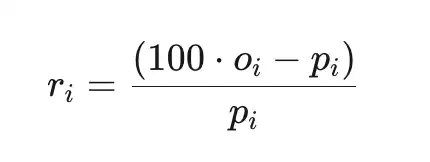

Toplam Aşırı Getiri (ri), maliyetle karşılaştırıldığında geri dönüş (platform ücretleri hariç), burada pi sent fiyatı, oi∈{0,1} sonucu temsil eder.

Örnek

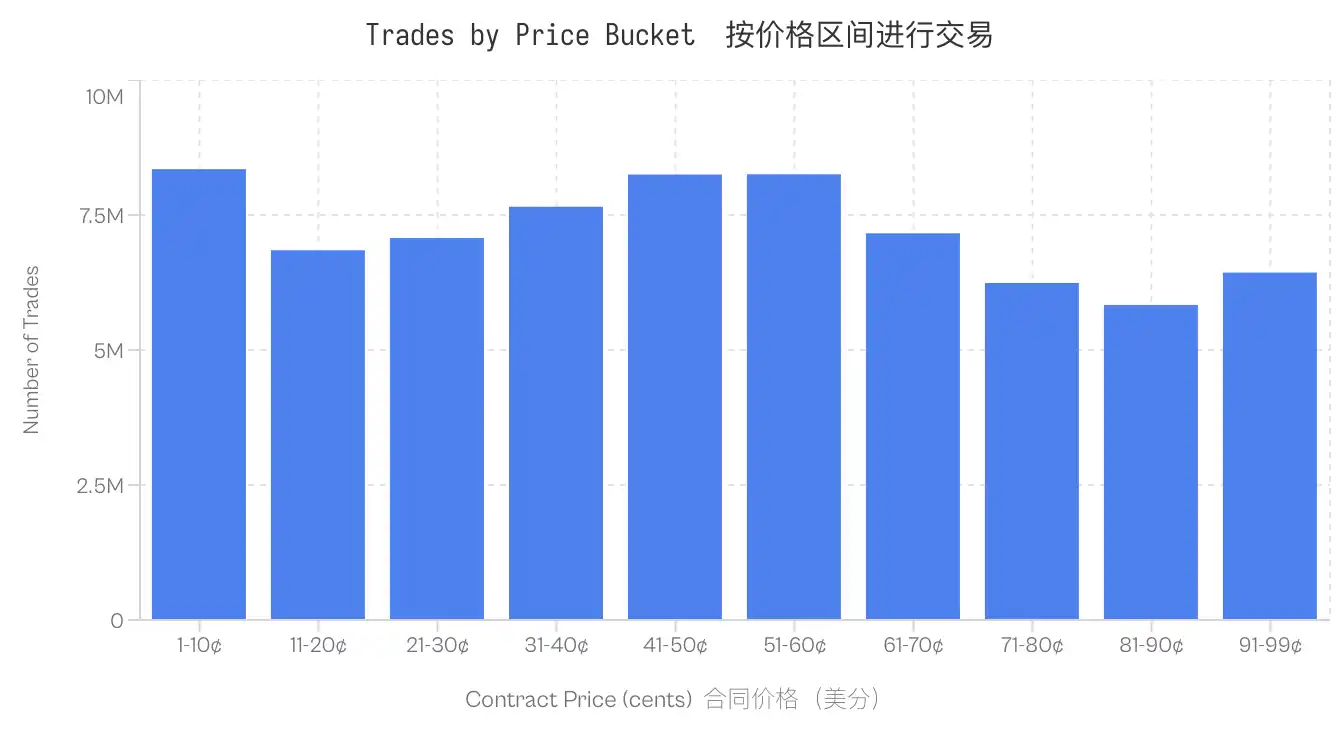

Hesaplama yalnızca yerine getirilen pazarlar üzerinden yapılır. İptal edilen, piyasadan çıkarılan veya halen açık durumda olan pazarlar hariç tutulmuştur. Ayrıca, 100 ABD dolarından düşük nominal işlem hacmine sahip pazar işlemleri de dışlanmıştır. Veri seti tüm fiyat seviyelerinde sağlam kalmaktadır; en düşük işlem hacmine sahip bile olsa (81-90 sent aralığı) bile 5.8 milyon işlemi içerir.

Kalshi'de Yüksek Getirili Bahis (Longshot Bias)

Yüksek Getirili Bahis (Longshot Bias) ilk olarak Griffith (1949) tarafından at yarışlarında kaydedildi, daha sonra Thaler & Ziemba (1988) tarafından bahis havuzu pazarı analizinde resmileştirildi. Bu, bahisçilerin düşük olasılıklı sonuçlar için yüksek fiyatlar ödemeye eğilimli olduğunu açıklar. Etkili bir pazarda, fiyatı p sent olan bir kontratın yaklaşık olarak p% kazanma olasılığı olmalıdır. Yüksek Getirili Bahis'e sahip pazarda, düşük fiyatlı kontratların başarı oranı örtük olasılığından düşüktür, yüksek fiyatlı kontratların başarı oranı ise örtük olasılığından yüksektir.

Kalshi'nin verileri bu deseni doğrulamaktadır. 5 sent fiyatla işlem gören kontratın yalnızca %4.18 başarı oranına sahip olduğu gözlemlenmiştir, ki bu -16.36% hata anlamına gelmektedir. Tam aksine, 95 sentlik kontratın başarı oranı %95.83'tür. Bu desen tutarlıdır: 20 sentin altındaki tüm fiyatlar, bahis oranının altında performans gösterirken, 80 sentin üstündeki kontratlar bahis oranından daha iyi performans sergiler.

Not: Bu yanılsamanın varlığına rağmen, kalibrasyon eğrisi, tahmin pazarının aslında oldukça etkili ve doğru olduğunu, sadece uç kısımlarda (çok düşük veya çok yüksek fiyatlar) hafif bir istisna ile göstermektedir. Örtük olasılığın gerçek olasılıkla sıkı uyumu, tahmin pazarının iyi kalibre edilmiş bir fiyat keşif mekanizması olduğunu doğrular

Yüksek Getirili Bahis'in varlığı, bir sıfır toplam oyun piyasasına özgü bir soruna yol açmaktadır: Bazı tüccarlar sistematik olarak yüksek fiyatlar öderken, arta kalan değeri kim elde edecektir?

Emir Veren ve Emir Alan Arasındaki Servet Transferi

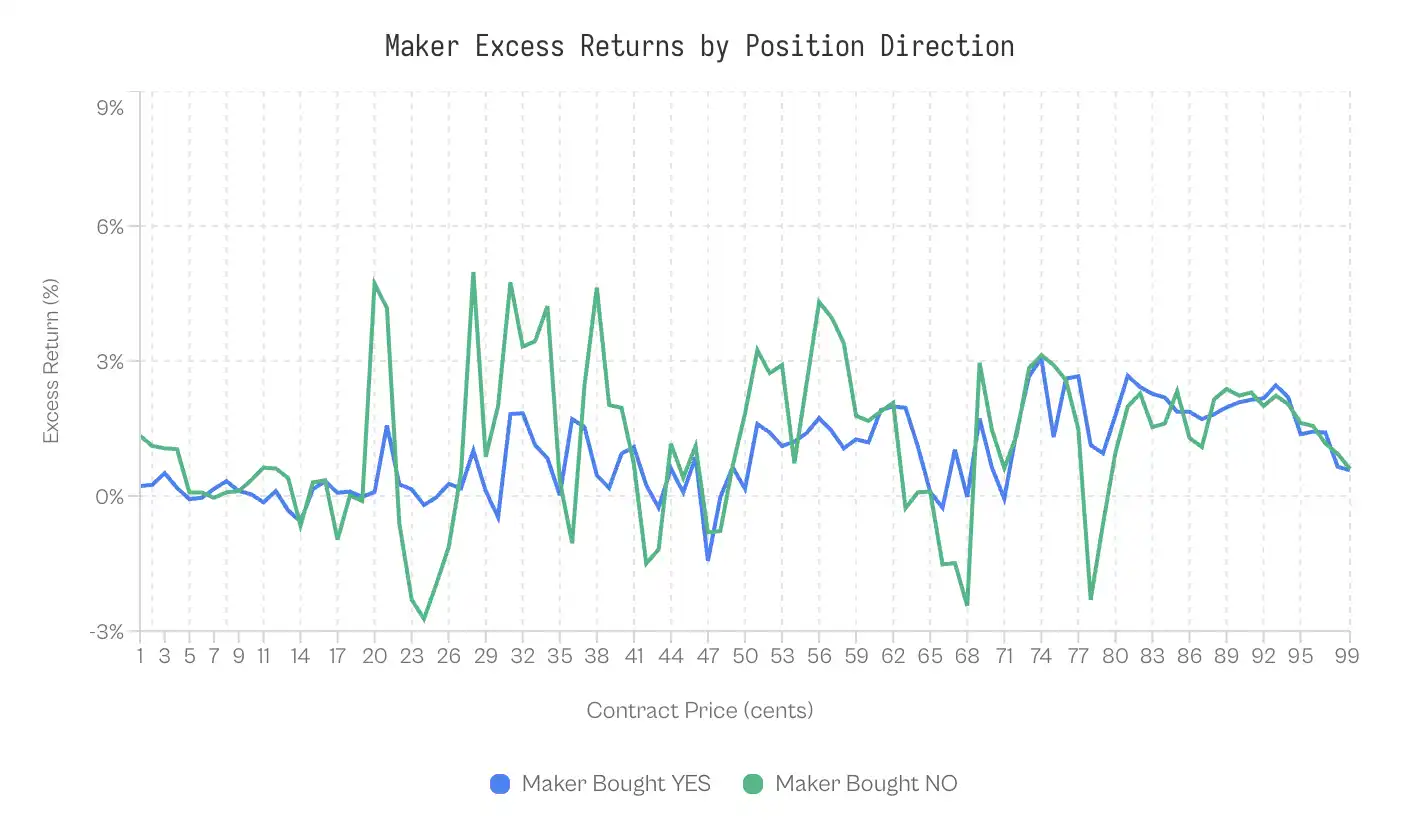

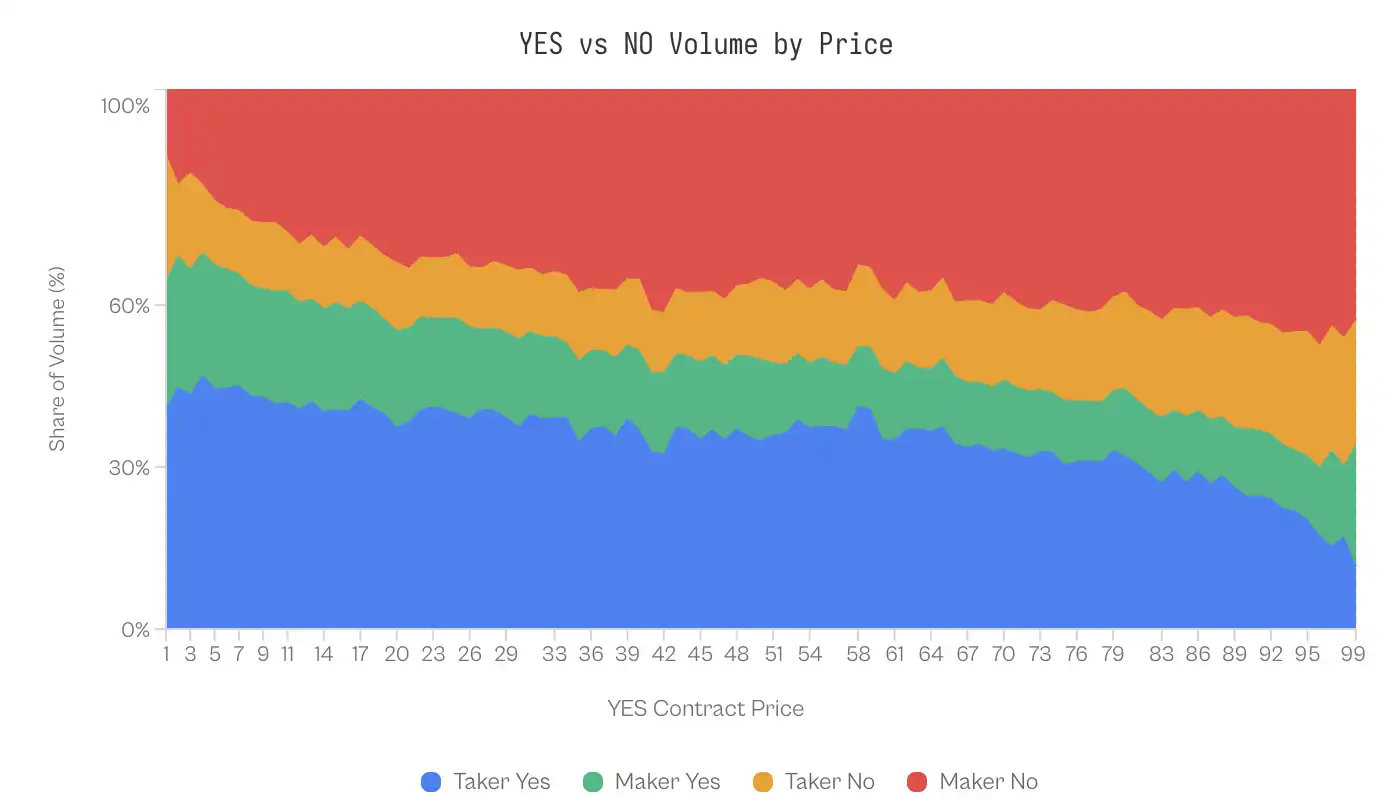

Rol Bazında Getiri Ayrıştırması Piyasa Mikro Yapısı, katılımcılar ve emir defteri etkileşimine göre tanımlanan iki kişi türüne dayanarak getiriyi ayrıştırdı. Emir Veren (Maker), likidite sağlamak için emir defterinde bekleyen limit emirler yerleştirerek likidite sağlar. Emir Alan (Taker), mevcut emirlerle işlem yaparak likidite tüketir. Rol Bazında Getiri Ayrıştırması belirgin bir asimetri ortaya koydu:

Bu ayrım en belirgin şekilde kuyruk bölümünde görülür. 1 sentlik bir kontrat için, Emir Alan'ın kazanma oranı yalnızca 0.43% ('a göre ima edilen olasılık 1%), karşılık gelen hatalı fiyatlandırma oranı ise -57%'dir. Aynı kontrat için Emir Veren kazanma oranı %1.57, hatalı fiyatlandırma ise +57%'dir. 50 sentte, hatalı fiyatlandırma sıkışır; Emir Alan -2.65%, Emir Veren +2.66% gösterir. Fiyat seviyelerinde 80'de 99'da, Emir Alan negatif aşırı getiri gösterirken aynı 80 seviyede Emir Veren pozitif getiri gösterir.

Piyasanın genel hatalı eşleşmesi belirli bir kişi grubuna odaklanır: Emir Alan kayıpları üstlenirken Emir Veren kazanç elde eder.

Bu Sadece Fiyat Farkı Mı?

Açık bir karşı argüman şudur: Emir Veren'in alım satım farkından kazanması, likidite sağlamak karşılığında alınan bir tazminattır. Onların pozitif getirisi muhtemelen sadece fiyat farkı yakalama yansıtmaktadır ve fon akışındaki önyargıdan faydalanmamaktadır.

Görünüşte mantıklı olmasına rağmen, iki gözlem sonucu durumun böyle olmadığını göstermektedir. İlk olarak, Emir Veren'in getirisi aldığı yöne bağlıdır. Eğer kar sadece fiyat farkına dayanıyorsa, o zaman Emir Veren'in YES veya NO satın alması önemli olmamalıdır.

Bunu test etmek için tutum yönelimine göre Emir Veren performansını ayrıştırıyoruz:

NO satın alan Emir Veren'ler, zamanın %59'unda YES satın alanlardan daha iyi bir performans sergilemiştir.

YES satın alan Emir Veren'lerin ağırlıklı aşırı getirisi +0.77% iken, NO satın alanların +1.25%'tir. İkisi arasındaki fark 0.47 puanı bulmaktadır. Bu etki çok küçük olsa da (Cohen'in d'si = 0.02-0.03), oldukça istikrarlıdır.

En azından, bu, fiyat farkı yakalamanın tek neden olmadığını göstermektedir.

Farklı Piyasa Kategorileri Arasındaki Farklar

Eğer piyasa durumunun anlaşılmayan irrasyonel talep nedeniyle önyargıya yol açmasıysa, daha az olgun katılımcıları cezbeden kategoriye daha büyük bir boşluk görünmelidir. Şaşırtıcı veriler: Finans kategorisi sadece 0.17 yüzde puanlık bir fark gösteriyor; piyasa son derece etkin.

Diğer tarafta, dünya olayları ve medyanın gösterdiği fark 7 yüzde puanı aşıyor. En yüksek işlem hacmi olan kategori olarak spor, 2.23 yüzde puanlık makul bir fark gösteriyor. 61 milyar dolarlık alış emri hacmi göz önüne alındığında, bu makul fark bile büyük bir servet transferine neden oluyor.

Neden finans kategorisi bu kadar etkin? Olası açıklama katılımcı seçimine işaret ediyor; finansal konular, olasılık ve beklenen değerlerle düşünen tüccarları cezbediyor, kendi favori takımlarını destekleyen hayranlar değil. Sorun kendisi oldukça sıkıcı (örneğin, "S&P Endeksi 6000 puandan yüksek kapanacak mı?"), bu duygusal bahisçileri eleyerek.

Taker ve Maker'ın Evrimi

Emir verenler ile emir alanlar arasındaki fark piyasanın doğasında olan bir özellik değil; platformun gelişimi ile ortaya çıkmıştır. Kalshi'nin erken dönemlerinde, desen tersiydi: emir alanlar pozitif aşırı getiri elde ederken, emir verenler zarardaydı.

Lansmandan 2023 yılına kadar, emir alanların getirisi ortalama olarak +2.0% iken, emir verenler -2.0% idi. Olgunlaşmış bir ticari karşılık olmadan, emir alanlar kazandı; amatör emir verenler erken aşamada tanımlandı ve kaybedenler oldular.

Bu durum 2024 yılının ikinci çeyreğinde tersine dönmeye başladı ve 2024 seçimlerinden sonra fark derinleşti.

Dönüş noktası iki olayla denk geldi: Kalshi'nin 2024 yılında CFTC'yi yenerek siyasi vadeli işlem sözleşmesi izni aldığı ve takip eden 2024 seçim döngüsü. 2024'ün üçüncü çeyreğindeki 30 milyon dolarlık işlem hacmi, dördüncü çeyrekte 8.2 milyar dolara fırladı. Yeni sermaye olgun likidite sağlayıcılarını çekti ve buna bağlı olarak emir akışından değer çıkarttı.

Seçimden önce, ortalama fark -2.9 pp idi (emir alanlar kazanıyordu); seçimden sonra, +2.5 pp'ye (+2.5 pp'Nin içeriğini anlamadım) döndü.

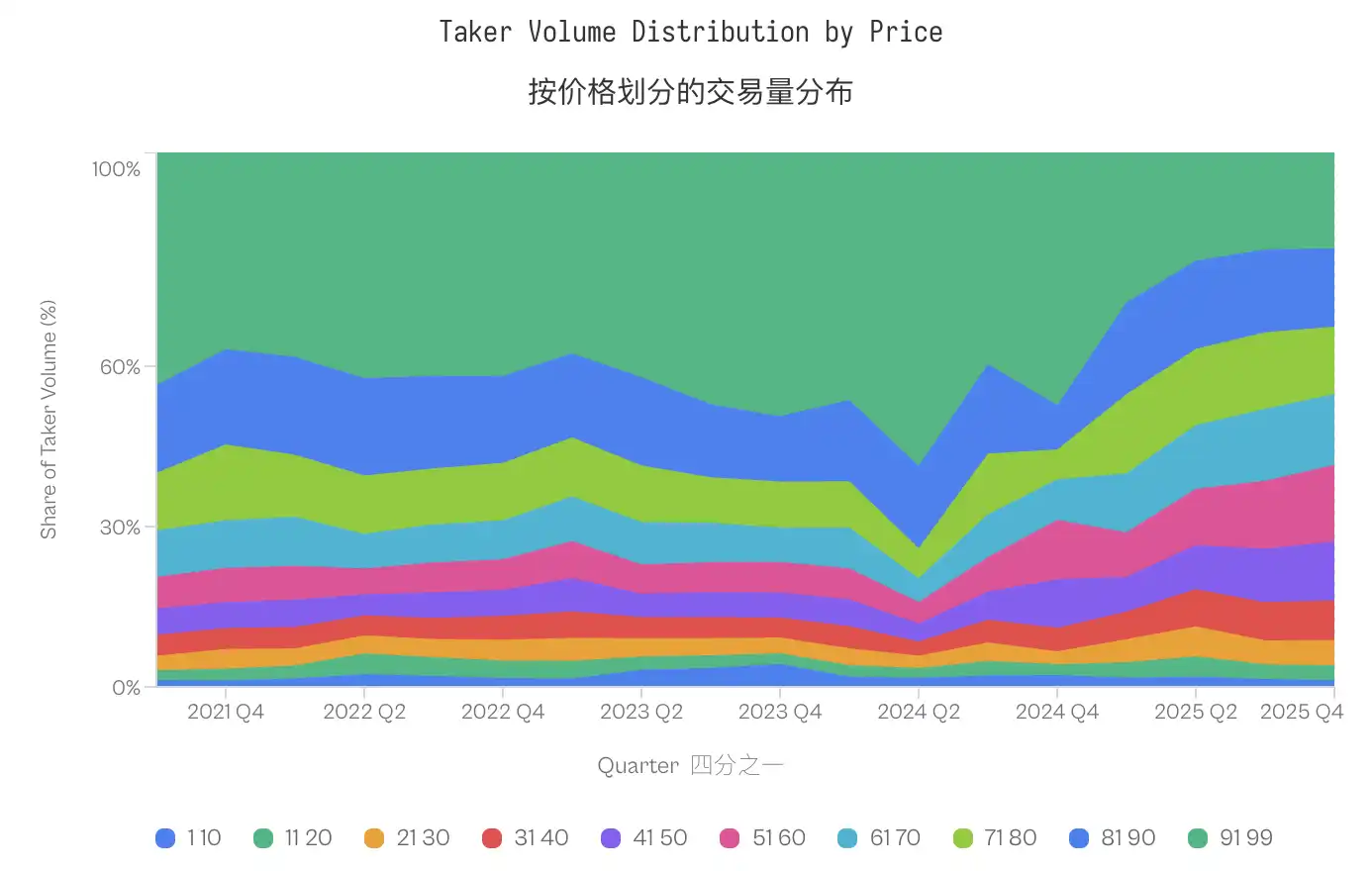

Düşük olasılıklı sözleşmelerin (1-20 sent) ticaret hacmi oranı temel olarak aynı kaldı, seçim öncesinde %4.8 iken, seçim sonrasında %4.6'ya düştü. Ancak dağılım aslında orta fiyat noktasına kaydı; 2021-2023 yılları arasında %40-50 olan 91-99 sentlik fiyat aralığının payı, 2025'te %20'nin altına düştü ve orta fiyat aralığı (31-70 sent) önemli ölçüde arttı.

Yalnızca işlem yapanın davranışı daha da aşırı hale gelmedi (düşük olasılıklı kontratın payı hatta hafifçe azaldı), ancak zararları arttı.

Bu evrim genel sonucu yeniden şekillendirdi. Zenginlik, işlemcilerden likidite sağlayıcılara transfer olsa da, bu, tahminci piyasa mikro yapısının doğal bir özelliği değildir; bunun için olgun likidite sağlayıcıları gereklidir ve olgun likidite sağlayıcıları, katılımlarını kanıtlamak için yeterli işlem hacmine ihtiyaç duyarlar.

Düşük işlem hacimli erken aşamada, likidite sağlayıcıları muhtemelen deneyimsiz bireylerdi ve görece durumu iyi anlayan işlemcilere karşı kaybettiler.

Artan işlem hacmi, profesyonel likidite sağlayıcıları çekti, bunlar alıcıların fon akışından tüm fiyat noktalarında değer elde edebilirlerdi.

EVET/HAYIR Asimetrisi

Emir veren-alıcı dinamiği, zararı kimin aldığını belirlerken, ancak işlemin nasıl olduğu konusunda soru işaretleri bıraktı. Neden alıcı akışının fiyatlandırması her zaman yanlıştı? Yanıt, emir verenin mükemmel tahmin yeteneğine sahip olmasında değil, alıcının olumluluk sonuçlarına karşı pahalı bir tercih göstermesindedir.

Aynı Fiyatta Asimetri

Standart verimlilik modeline göre, aynı fiyatta, farklı kontrat türlerinin fiyatlandırma sapması simetrik olmalıdır, teorik olarak, 1 sentlik bir "evet" kontratı ile 1 sentlik bir "hayır" kontratı benzer beklenen getiriyi yansıtmalıdır.

Bununla birlikte, veriler bunun aksini gösteriyor. 1 sentlik fiyat altında, "EVET" kontratının tarihsel beklenen getirisi -41%; EVET alıcılarının beklenti kaybı başlangıç sermayenin neredeyse yarısı kadardır. Tam tersine, aynı 1 sentlik "HAYIR" kontratının tarihsel beklenen getirisi ise +23% olarak hesaplandı. Bu iki görünüşte aynı olasılık tahmini arasındaki fark 64 yüzde puanına kadar çıkmaktadır.

HAYIR kontratının üstünlüğü devam etmektedir. 99 fiyat seviyesinde, HAYIR kontratı EVET kontratına göre 69 fiyat seviyesinde performans göstermekte olup, üstünlük genellikle piyasa aşırı fiyatlarındadır. HAYIR kontratı, her 1 sentlik artış aralığında daha yüksek getiri sağlayabilmektedir, örneğin 1 sentten 10'a ve 91 sentten 99'a.

Piyasa sıfır toplamlı olmasına rağmen, "EVET" alıcılarının dolar ağırlıklı getirisi -1.02% iken, "HAYIR" alıcıların dolar ağırlıklı getirisi +0.83%'tür, aralarındaki fark olan 1.85 yüzde puanı, yanlış bir şekilde EVET'in pahalı olmasından kaynaklanmaktadır.

Alıcıların Olumluluk Bahsi Tercihi

Evet kontratının zayıf performansı, işlemcilerin davranışı ile ilgili olabilir. İşlem verilerinin analizi, sipariş akışının yapısındaki dengesizliği ortaya koymuştur.

1-10 Cent Aralığında (EVET Nadir Sonuç Anlamına Gelir), Alıcılar EVET İşlem Hacminin %41-47'sini; Satıcılar yalnızca %20-24'ünü oluşturuyor. Bu dengesizlik, olasılık eğrisinin diğer ucunda tersine dönüyor. Kontratın işlem fiyatı 99 cent olduğunda (yani HAYIR 1 centlik nadir sonuç), satıcılar HAYIR kontratlarını aktif bir şekilde satın alırken işlem hacminin %43'ünü oluşturuyor, alıcılar ise yalnızca %23'ünü oluşturuyor.

Bazı insanlar likidite sağlayıcıların bu asimetriden faydalandığını ve daha doğru yönlendirme tahmini yapma yeteneği sayesinde kazanç elde ettiğini varsayabilirler - yani, onların ne zaman HAYIR alması gerektiğini bildiklerini. Ancak kanıtlar bu varsayımı desteklememektedir.

Likidite sağlayıcıların performansı, pozisyon yönüne göre ayrıldığında, kazanç neredeyse aynıdır. Yalnızca aşırı uçlarda (1-10 cent ve 91-99 cent) istatistiksel olarak anlamlı farklılıklar ortaya çıkar ve hatta bu ucunda bile etki çok küçüktür (Cohen's d = 0.02-0.03).

Bu tür simetri önemlidir: Likidite sağlayıcılar kazanç elde etmek için yönü öngörme yoluyla değil, her iki yöne de eşit derecede uygulanabilen bir mekanizma aracılığıyla kazanç elde ederler.

Tartışma

Kalshi platformunda gerçekleşen 72.1 milyon işlemin analizi, benzersiz bir pazar mikro yapısının ortaya çıkmasını sağladı: Servet sürekli olarak likidite kabul edenlerden likidite yaratanlara transfer oluyor. Bu fenomen belirli davranış bozuklukları tarafından yönlendirilir ve piyasanın olgunluğunun düzenlemesi altındadır ve yüksek duygusal yatırımı tetikleyebilen kategorilere odaklanır.

Kazananın Karını Çekme Mekanizması

Sıfır toplam piyasada, kazanan bilgi avantajı (tahmin) mı yoksa yapısal avantajı (likidite sağlayıcılığı) mı kullanarak kazanır?

Veriler açık bir şekilde ikincisini destekliyor.

Pozisyon yönüne göre likidite sağlayıcı kazancı incelediğinde, performans farkı oldukça azdır: EVET'i satın alan likidite sağlayıcılar +0.77% fazladan getiri elde ederken, HAYIR'ı satın alan likidite sağlayıcılar +1.25% fazladan getiri elde ederler (Cohen's d ≈ 0.02).

Bu istatistiksel simetri, likidite sağlayıcıların belirgin bir kazananı öngörme yeteneğine sahip olmadığını göstermektedir. Aksine, onlar yapısal arbitraj yoluyla kazanç elde ederler: Yüksek risk ve yüksek getiri sonuçlarını tercih eden \"yiyici\" grubuna likidite sağlarlar.

Bu mekanizma, \"iyimserlik vergisi\"ne dayanmaktadır.

Düşük olasılıklı \"EVET\" performansı, düşük olasılıklı \"HAYIR\" performansından %64 daha düşük olsa da, işlemciler hala düşük olasılıklı fiyattan \"EVET\" kontratlarına orantısız bir şekilde alım yapmaktadır, bu fiyat aralığının toplam işlem hacminin neredeyse yarısını oluşturur.

Bu nedenle, likidite sağlayıcılar geleceği tahmin etmek zorunda değildir; sadece iyimser duyguların bir ticaret ortağı olarak hareket etmeleri yeterlidir. Bu, Reichenbach ve Walther'ın (2025) Polymarket ve Whelan'ın (2025) Betfair hakkındaki araştırmasının sonuçları ile uyumludur, bu da tahmin piyasalarında likidite sağlayıcıların, öngörü yapmak yerine bu önyargıya uyum sağlayan bir ticaret akışı sağlayacağını göstermektedir.

Likiditenin Uzmanlaşması

2021-2023 döneminde, Longshot Bias var olmasına rağmen, likidite sağlayıcılar olumlu getiri elde edebilirlerdi. Bu eğilimin tersine çevrilmesi, 2024 Ekim'inde Kalshi'nin davayı kazanmasından sonra gelen işlem hacmindeki patlama ile tam olarak örtüşmektedir.

2024 sonlarında gözlemlenen servet transferi, piyasa derinliğinin bir fonksiyonudur. Platformun erken döneminde, düşük likidite olgun algoritmik likidite sağlayıcılarının girişini engelledi. 2024 seçimlerinden sonra yaşanan kitlesel işlem, profesyonel likidite sağlayıcılarının girişini teşvik etti; bunlar fiyat farkını sistematik bir şekilde yakalayabilir ve yanlışlıkla çarpanlanmış fonları kullanabilirler.

Piyasalar Arasındaki Farklılıklar

Farklı sipariş türleri-likidite farkı, katılımcı seçiminin piyasa verimliliğini nasıl şekillendirdiğini ortaya koymaktadır.

• Finans (0.17 pp): Kontrol grubu olarak, tahmin piyasalarının etkin olabileceğini kanıtlar. "S&P 500 endeksi 6000 puanın üzerinde kapanacak mı?" gibi sorular, olasılığı ve beklenen değeri düşünerek hareket eden katılımcıları cezbeder; büyük olasılıkla bunlar aynı zamanda opsiyon tüccarları veya makro ekonomik veri takipçileridir. Bilgili katılım eşiği yüksektir, tipik bahisçilerin bir avantajı yoktur ve bunun farkında olmaları muhtemeldir, bu nedenle çekilmeyi tercih ederler.

• Siyaset (1.02 pp): Güçlü duygusal faktörlerle ilgili olmasına rağmen, siyasi piyasanın tahmin etme verimliliği belirli bir eksikliğe sahiptir. Siyasi bahisçiler anketlere yakından bakmakta ve seçim döngüsü boyunca kendi değerlendirmelerini sürekli ayarlamaktadırlar. Bu fark finans kategorisinden büyük, ancak eğlence kategorisinden çok daha küçüktür, bu da siyasete duygusal bir yatkınlık olsa da, olasılık çıkarım becerilerini tamamen zayıflatmadığını göstermektedir.

• Spor (2.23 pp): Tahmin piyasalarında en yüksek oranda temsil edilen kategoridir. Fark küçük olsa da, bu kategoriye ait %72'lik işlem hacmi göz önüne alındığında, bu fark önemli hale gelmektedir. Spor bahisçileri bazı belirli eğilimler sergilemektedir, bunlar arasında ev sahibi takıma bağlılık, yakın zamandaki etki ve ünlü oyunculara duygusal bağlılık bulunmaktadır. Taraftarlar kendi takımlarının şampiyon olacağı konusunda hesaplanmış getiriden ziyade umut satın almaktadırlar.

• Kripto Para (2.69 pp): Çeken katılımcılar perakende yatırımcıların "fiyat artışı" zihniyetinden derin etkilenmiştir, bu kitle mimi tüccarlar ve NFT spekülatörleri ile örtüşmektedir. "Bitcoin 100.000 dolara ulaşacak mı?" gibi sorular, olasılık tahminine dayanmayan, daha çok anlatıya dayalı bahislere eğilimlidir.

• Eğlence, Medya ve Dünya Olayları (4.79–7.32 pp): Bu alanlar en büyük farkındalık boşluğuna sahiptir ve ortak bir özellikleri vardır: insanlar kendi uzmanlık alanları hakkında bilgi sahibi olma eşiğine sahip değildir. Ünlülerin dedikodusuna ilgi duyan herkes kendini ödül töreni sonuçlarını tahmin etmeye yetkin hisseder; haber başlıklarını okuyan herkes kendini jeopolitik konularda bilgili hisseder. Bu, katılımcıların tanıdıklılığı ile yargı yeteneğini karıştırmalarına neden olur.

Araştırmamız, piyasa verimliliğinin iki faktöre bağlı olduğunu göstermektedir: bilgili katılımın teknik eşiği ve duygusal akıl yürütmenin ne kadar tetiklendiği.

Piyasa eşiği yüksek ve çerçeve nesnel ve sakin olduğunda, piyasa verimliliği ideal duruma yaklaşır; eşik düşük ve çerçeve anlatımı teşvik ettiğinde, iyimserlik etkisi zirveye ulaşır.

Sınırlılıklar

Çalışmamızın kullandığı veriler güvenilir olsa da, bazı sınırlılıklar bulunmaktadır.

İlk olarak, tekil bir yatırımcı kimliği eksikliğinden dolayı, "piyasa yapıcı/tüketici" sınıflandırmasına dayanarak "olgunlaşmış/olgunlaşmamış" yatırımcıları temsil etmek zorundayız. Bu, mikro yapı çalışmalarında standart bir uygulama olsa da, bu durum olgunlaşmış yatırımcıların zamanlamalı bilgiyi kullanarak çapraz işlemler yaptıklarını tam olarak yansıtamamaktadır.

İkinci olarak, tarihsel işlem verilerinden alım-satım makası doğrudan gözlemlenemediği için, makasın yakalanmasını ve yanlış akış kullanımını tamamen ayırt etmek zordur.

Son olarak, bu sonuçlar yalnızca ABD düzenleyici ortamı için geçerlidir; farklı kaldıraç sınırları ve maliyet yapılarına sahip offshore alım-satım yerleri farklı dinamikler sergileyebilir.

Sonuç

Piyasa tahmininin vaadi, çeşitli bilgileri tek ve doğru bir olasılığa toplamaktır.

Bununla birlikte, Kalshi üzerine yaptığımız analiz, bu sinyalin insan psikolojisi ve piyasa mikro yapısı tarafından yönlendirilen sistemik zenginlik transferi nedeniyle sıklıkla bozulduğunu göstermektedir.

Piyasa, kesinlikle düşük olasılıklı, kesin sonuçlar için aşırı yüksek fiyat ödeyen tüketici sınıfı ve bu primi çıkarmak için likidite sağlayarak pasif gelir elde eden emir verme sınıfı olmak üzere ikiye bölünmüştür.

Konu sıkıcı ve nicelleştirildiğinde (örneğin finans), piyasa etkilidir. Konu müdahaleye izin verdiğinde (örneğin spor, eğlence), piyasa iyimserlerden parayı alıp risk analizcilerine veren bir mekanizmaya dönüşür.

BlockBeats Resmi Topluluğuna Katılın:

Telegram Abonelik Grubu: https://t.me/theblockbeats

Telegram Sohbet Grubu: https://t.me/BlockBeats_App

Twitter Resmi Hesabı: https://twitter.com/BlockBeatsAsia