IOSG: Kazanmayan Oyun, Altcoin Pazarında Nasıl Bir Çıkış Yolu Bulabilir?

Orijinal Başlık: "IOSG Haftalık Özet|Kazananın Olmadığı Oyun: Altcoin Piyasasının Nasıl Sarsıldığı"

Orijinal Yazar: Momir, IOSG Ventures

Altcoin piyasası bu yıl en zor zamanlarını yaşadı. Bu sebebin anlaşılabilmesi için birkaç yıl öncesine, alınan kararlara geri dönülmeli. 2021-2022 yıllarındaki finansman balonu, büyük paralar alan bir grup projeyi ortaya çıkardı, şimdi bu projeler jetonlarını piyasaya sürüyorlar ve temel bir sorun ortaya çıkıyor: Marketi vuran büyük bir arz varken talep oldukça düşük.

Sorun sadece arz fazlası değil, daha da kötüsü, bu soruna neden olan mekanizma hala varlığını sürdürüyor ve temelde pek bir değişiklik yaşanmıyor. Projeler hala jetonlarını piyasaya sürüyor, ürünün piyasada olup olmadığına bakılmaksızın jeton çıkarmayı stratejik bir seçim değil, zorunlu bir adım olarak görüyorlar. Girişim sermayesi fonlarının kuruması, birinci dereceden piyasa yatırımlarının daralması ile birlikte, birçok ekip jeton çıkarmayı, ya tek finansman kaynağı olarak ya da içerideki insanlara çıkış imkanı yaratma yöntemi olarak görüyorlar.

Bu yazı, altcoin piyasasını çökerten "Dört Kayıp Kısır Döngü"yü derinlemesine inceleyecek, geçmişteki düzeltme mekanizmalarının neden işe yaramadığını gözden geçirecek ve olası dengeleme stratejilerini önerilecektir.

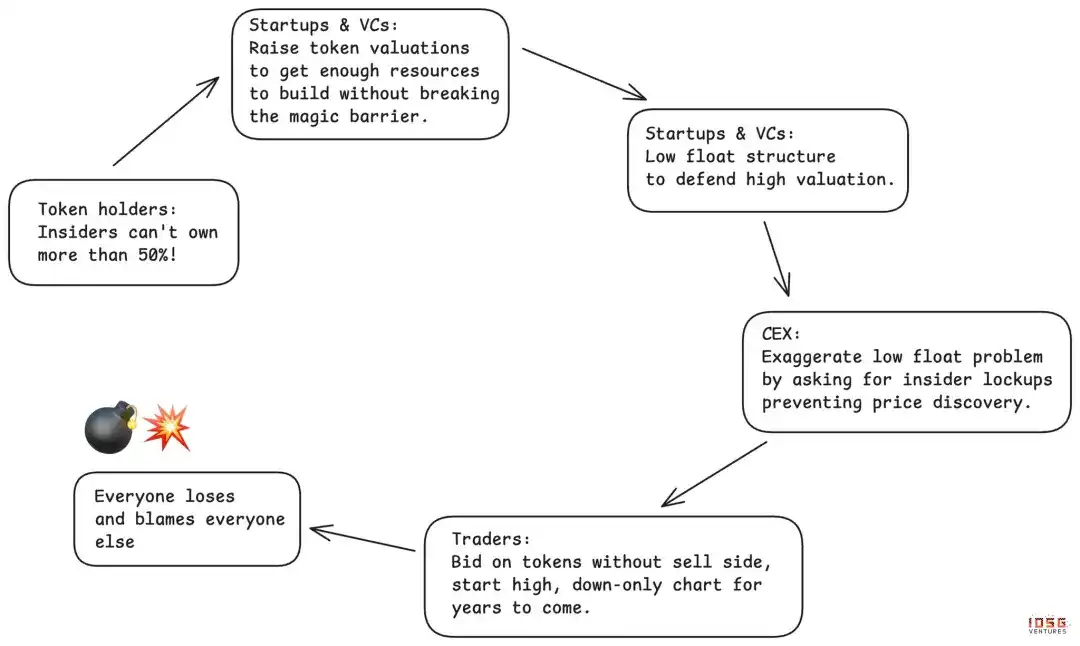

1. Düşük Dolaşım Kısıtlılığı: Dört Kayıp Oyunu

Son üç yılda, endüstri genelinde ciddi bir sorunlu mekanizme bağımlılık yaşandı: Düşük dolaşımdaki jeton dağıtımı. Proje jetonları piyasaya sürülürken dolaşımdaki miktar çok düşüktü. Çoğu zaman yalnızca yüzde birkaçlık bir kısım, yüksek FDV'yi (tam seyreltilmiş değerleme) yapay olarak koruyorlardı. Mantık görünüşte makul: Arz az, fiyat istikrarlı olur.

Ancak düşük dolaşım sonsuza dek düşük kalmayacak. Arz arttıkça, fiyatın çökmesi kaçınılmazdır. Erken destekçiler nihayetinde kurban olurken, veriler gösteriyor ki, çoğu jetonun piyasaya sürülmesinden sonra performansı oldukça kötüydü.

En kurnaz olanı ise, düşük dolaşımın, herkesin kendini avantajlı hissettiği ama aslında herkesin zarar gördüğü bir durum yarattığı nokta:

· Merkezi Olmayan Borsalar, bireyleri korumak için düşük dolaşımı zorlamayı ve kontrolü artırmayı düşünerek topluluğun öfkesini ve kötü jeton performansını çekmeye neden oldular.

· Jeton Sahipleri, "düşük dolaşım"ın içeridekilerin fiyatları düşürmesini engelleyebileceğini düşünüyorlardı, ancak sonunda etkili bir fiyat keşfi yerine beklemektense, erken dönem destekçileri ağır zarara uğradı. Piyasanın içeridekilerin %50'den fazla jeton sahibi olmasını şart koştuğu zaman, birinci derece piyasa değeri bozulmuş bir seviyeye yükseldi, bunun sonucunda içeridekileri düşük dolaşım stratejisine bağımlı kılan bir döngü oluşturdu.

· Proje Ekibi, yüksek değeri sürdürebilmek ve seyrelmeyi azaltabilmek için düşük dolaşımı manipüle ederek, tüm endüstrinin finansman yeteneğini yok edecek bir trend haline getirebilirler.

· Risk Sermayesi, düşük dolaşımdaki jetonların değerinin, kendi ellerindeki varlıkları değerlendirebileceğine ve fon toplayabileceğine inanarak devam etti, ancak stratejik kusurun ortaya çıkmasıyla orta ve uzun vadeli finansman kanalları kapanmış oldu.

Mükemmel dört kaybetme matrisi. Herkes büyük oyun oynadığını düşünüyor, ancak oyun kendisi tüm katılımcılara karşı dezavantajlı.

2. Piyasa Tepkisi: Meme Coin ve MetaDAO

Piyasa, iki kez durumu değiştirmeye çalıştı, ancak her iki deneme de jeton tasarımının ne kadar karmaşık olduğunu açığa çıkardı.

İlk Tur: Meme Coin Deneyi

Meme Coin, Risk Sermayesinin düşük dolaşımdaki jetonlarına karşı bir tepkiydi. Slogan basit ama çekiciydi: İlk gün %100 dolaşımda, risk sermayesi yok, tamamen adil. Sonunda, perakende yatırımcılar bu oyunla dolandırılmayacaktı.

Ancak gerçeklik çok daha karanlıktı. Filtreleme mekanizması olmadan, piyasa süzülmemiş jetonlarla dolup taştı. Bireysel, anonim manüpilatörler, risk sermayesi ekibinin yerini aldı ve bu sadece adil olmadı, aksine %98'den fazla katılımcının zarar ettiği bir ortamı ortaya çıkardı. Jeton bir kaçış aracına dönüştü, sahipleri çevrimiçi olduğu anda dakikalar veya saatler içinde soyuldu.

Merkezi olmayan borsalar çıkmazda kaldı. Meme Coin'e katılmamak, kullanıcıların doğrudan blok zincirine gitmesi anlamına geliyordu; Meme Coin'e katılmak, jeton fiyatı çöktüğünde suçlanmak anlamına geliyordu. Jeton sahipleri en fazla zarar görenlerdi. Gerçek kazananlar, sadece jeton çıkaran ekip ve Pump.fun gibi platformlardı.

İkinci Tur: MetaDAO Modeli

MetaDAO, piyasanın ikinci büyük denemesiydi, salınımı diğer uca yani varlık sahiplerini aşırı derecede korumaya yöneltti.

Faydaları kesinlikle vardı:

· Varlık sahipleri kontrolü ele geçirdi, fonların dağıtımı daha cazip hale geldi

· İçeridekiler, belirli KPI'lara ulaştıklarında ancak paraya çevirebilirler

· Sermayenin sıkı olduğu bir ortamda yeni finansman yolları açtı

· Başlangıç değerlemesi nispeten düşüktü, erişim daha adil oldu

Ancak MetaDAO, aşırıya kaçarak yeni sorunlar getirdi:

· Kurucular çok erken aşamada çok fazla kontrol kaybetti. Bu, "Kurucu Limon Pazarı"na yol açtı - güçlü ve seçkin ekipler bu modele kaçınırken, sıkışmış ekipler bunu kabul eder.

Token henüz erken aşamada piyasaya sürüldü, büyük oynaklık gösteriyor, ancak yatırım dönemine kıyasla daha az süzme mekanizması var.

· Sonsuz arz mekanizması nedeniyle birinci sınıf borsaların neredeyse listenize eklenmesi imkansız hale geliyor. MetaDAO ve likiditenin büyük çoğunluğuna sahip merkezi borsalar temel olarak uyuşmuyor. Merkezi borsalara listelenemeyen bir token, likiditesi tükenmiş pazarın içinde sıkışıp kalır.

Her iterasyon, bir tarafın sorunlarını çözmek istiyor gibi görünse de, piyasanın kendi kendini düzenleme yeteneğini de kanıtladı. Ancak, tüm önemli paydaşların çıkarlarını dengede tutabilen bir çözüm arıyoruz: borsalar, token sahipleri, proje ekipleri ve sermaye sağlayıcılar.

Gelişim devam ediyor ve sürdürülebilir bir model olmadan dengeye ulaşılana kadar beklememiz gerekiyor. Bu denge herkesi mutlu etmek değil, kötü uygulamalar ile makul haklar arasındaki sınırı belirlemektir.

3. Denge Çözümü Nasıl Olmalıdır

Merkezi Borsalar

Durdurulması gerekenler: Normal fiyat keşfini engellemek için kilitlenme süresini uzatma talebi. Bu uzun kilitlenme dönemleri koruyucu gibi görünse de, aslında piyasanın makul bir fiyat bulmasını engelliyor.

İstenenler: Token serbest bırakma programının öngörülebilirliği ve etkili bir hesap verebilirlik mekanizması. Odak, rastgele zaman kilidinden KPI kilidine ve daha kısa, daha sıkı serbest bırakma dönemlerine ve gerçek ilerlemeye doğru kaydırılmalıdır.

Token Sahipleri

Durdurulması gerekenler: Tarihsel olarak hak eksikliği nedeniyle aşırı kontrol, en iyi yetenekleri, borsaları ve risk sermayesini kaçırmak için aşırıya kaçmak. Her iç denetimciyi aynı şekilde görmek, farklı rollerin farklılıklarını göz ardı ederken makul fiyat keşfini engelliyor. Sözde sihirli tutma eşiği olan (“inner-circle should not exceed 50%”) takıntılı olmak, düşük dolaşımdaki manipülasyonun tohumunu eker.

İstenenler: Güçlü bilgi hakları ve işletme şeffaflığı. Token sahipleri, tokenın arkasındaki işletme faaliyetlerini net bir şekilde anlamalı, ilerlemeyi ve zorlukları düzenli olarak takip etmeli, fon rezervlerini ve kaynak tahsisini gerçekten bilmelidir. Değerin, kapalı kapı işlemleri veya alternatif yapılarla boşa çıkmasını engellemek ve tokenin temel fikri mülkiyet sahibi olması için hak iddia etmek hakları vardır. Son olarak, token sahipleri özellikle büyük harcamalar konusunda makul bir kontrol hakkına sahip olmalı, ancak günlük işletmeye müdahale etmemelidirler.

Proje Ekipleri

Durdurulması gerekenler: Açık bir ürün-pazar uyum sinyali veya gerçek token kullanımı olmadan token çıkarmak. Çok fazla ekip, tokenı risk sermayesinden daha düşük bir hak olarak gören güzellikleştirilmiş hisse senedi olarak görüyor - hukuki koruma olmadan. Token çıkarmak sadece "kripto projeleri hep böyle yapıyor" veya "paranın bitmesine çok az kaldı" nedenleriyle olmamalıdır.

İstekli Olan: Stratejik kararlar alabilme, cesur bahisler yapabilme, günlük işleyişi yürütme yeteneği, her şeyi DAO onayına sunmak zorunda kalmadan. Sonuçları üstlenmek istiyorsanız, icra yetkisine sahip olmanız gerekir.

Risk Sermayesi

Durdurulması Gereken: Mantıklı olup olmadığına bakmaksızın, her yatırım yapılan projeyi jeton çıkarmaya zorlama. Her kripto şirketinin bir jetona ihtiyacı yok, zorla jeton çıkararak pozisyon işaretleme veya çıkış fırsatı yaratma eylemi, piyasayı düşük kaliteli projelerle doldurdu. Risk sermayesi daha katı olmalı, hangi şirketlerin gerçekten jeton modeline uygun olduğunu gerçekçi bir şekilde belirlemelidir.

İstekli Olan: Çok erken aşamalı kripto projelere aşırı risk alarak yatırım yapmak, karşılığında adil bir şekilde kazanç elde etmelidir. Yüksek risk sermayesi doğru zamanda doğru olduğunda yüksek getiri elde etmelidir. Bu, makul hisse oranını, katkılarını ve riskeyi yansıtan adil bir serbest bırakma planını, başarılı yatırım çıkışlarında şeytanlaştırılmama hakkını içerir.

Dengeli bir yolu bulmuş olsa bile, zamanlama çok önemlidir. Kısa vadeli görünüm hala ciddi bir şekilde tehdit altındadır.

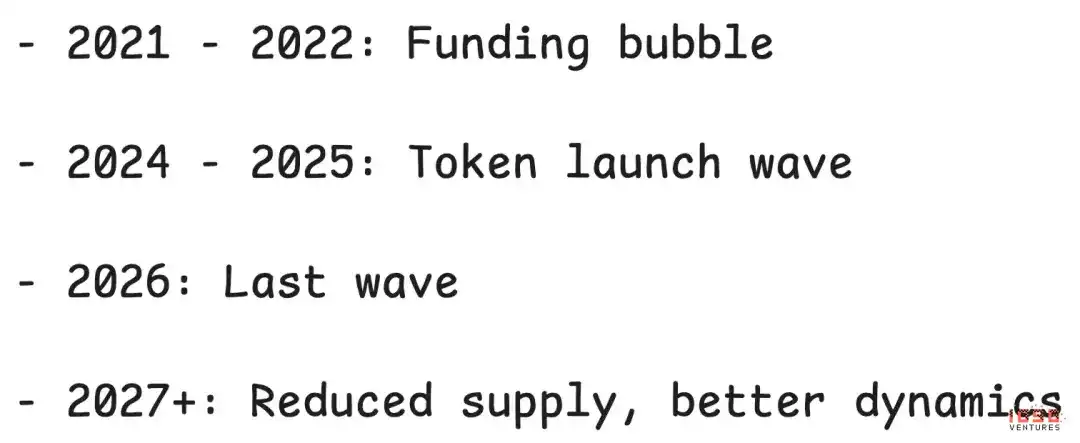

4. Sonraki 12 Ay: Arz Darbesinin Son Dalgası

Gelecek 12 ay, risk sermayesi çılgınlığı döneminde arz fazlasının son dalgası olabilir.

Bu sindirme dönemini atlatmak, durumun düzeleceği anlamına gelmelidir:

· 2026 yılının sonuna gelindiğinde, önceki dönemin projeleri ya jetonlarını tamamlayacak ya da iflas edecek.

· Finansman maliyeti hala yüksek, yeni projeler kısıtlanmış durumda. Jeton çıkarmayı bekleyen risk sermayesi projelerinin rezervi belirgin şekilde azalmış durumda.

· Birincil piyasa değerlemeleri rasyonel bir hale dönecek, düşük dolaşımdaki jetonlarla yüksek değerlemeyi destekleyen baskı azalacak.

Üç yıl önceki kararlar bugünün piyasasını belirledi. Bugünün kararları ise önümüzdeki iki üç yılın piyasasını belirleyecektir.

Ancak arz döngüsü dışında, genel jeton modeli daha derin bir tehditle karşı karşıyadır.

5. Hayatta Kalma Krizi: Limon Piyasası

En büyük uzun vadeli tehdit, altcoinlerin "limon piyasası" haline gelmesidir - yüksek kaliteli katılımcıların dışarıda bırakıldığı, çaresiz insanların geldiği bir durum.

Olası evrim yolu:

· Başarısız projeler, likidite veya hayatta kalma için jeton çıkarmaya devam eder, ürünün tamamen piyasa uyumluluğu olmasa bile. Projelerin jeton çıkaracağı beklentisi olduğu sürece, başarısız projeler pazarı sürekli olarak kirletmeye devam edecektir.

· Başarılı projeler, kötü gidişatı görüp ağırlığı hissettiğinde çıkışı tercih ediyor. Mükemmel bir ekip, tokenin genel performansının sürekli olarak düşük olmasını gördüğünde, geleneksel hisse senedi yapısına yönelebilir. Başarılı bir şekilde hisse senedi şirketi olunabileceğine göre, neden token piyasasının işkencesine katlanmalı? Birçok proje aslında ikna edici bir tokenleştirme nedenine sahip değil, çoğu uygulama katmanı projesi için, token artık zorunlu bir unsurdan seçmeli bir unsura dönüşmektedir.

Eğer bu trend devam ederse, token piyasası, seçeneği olmayan başarısız projeler tarafından domine edilecektir - kimse istemediği "limonlar".

Büyük bir risk olmasına rağmen, ben hala umutluyum.

6. Tokenler Neden Hala Kazanabilir?

Zorluklara rağmen, en kötü "limon" piyasasının gerçekleşmeyeceğine hala inanıyorum. Tokenlerin sunduğu benzersiz oyun teorisi mekanizması, temelde hisse senedi yapının başaramayacağı bir şeydir.

Sahiplik dağıtımı ile büyümeyi hızlandırın. Tokenler, geleneksel hisse senedi yapının başaramayacağı hassas bir dağıtım stratejisi ve büyüme döngüsü sağlayabilir. Ethena, tokenle yönlendirilen bir mekanizma ile hızlı bir şekilde kullanıcı büyümesini teşvik ederek sürdürülebilir bir protokol ekonomik model oluşturmayı başardı, bu da en iyi kanıttır.

Koruma sağlayan tutkulu sadık bir topluluk oluşturun. Doğru yapıldığında, token gerçekten menfaat sağlayan bir topluluk oluşturabilir - katılımcılar, yapışkan ve sadık bir ekosistemin savunucuları haline gelir. Hyperliquid bunun bir örneğidir: Onların tüccar topluluğu derinlemesine katılımcılar haline gelmiş, token olmadan replike edilemeyecek bir ağ etkisi ve sadakat yaratmıştır.

Tokenler, büyüme açısından hisse senedi modelinden çok daha hızlı olabilir ve aynı zamanda oyun teorisine daha büyük bir alan açarak büyük fırsatlar açabilir. Bu mekanizmalar gerçekten işlemeye başladığında, gerçekten dönüşümcü olabilirler.

7. Kendini Düzeltme Belirtileri

Zorluklara rağmen, piyasa düzelme belirtileri gösteriyor:

Birinci sınıf ticaret platformları son derece seçici hale geldi. Token çıkarımı ve listeleme gereksinimleri önemli ölçüde sıkılaştı. Ticaret platformları, kalite kontrolü güçlendiriyor, yeni jetonların değerlendirilmesi daha katı hale geliyor.

Yatırımcı koruma mekanizmaları evrim geçiriyor. MetaDAO'nun yenilikleri, DAO'nun Fikri Mülkiyet (Uniswap ve Aave yönetimine bakınız) ve diğer yönetişim yenilikleri, topluluğun daha iyi bir mimariyi denemeye aktif olarak çalıştığını gösteriyor.

Piyasa öğreniyor, yavaş ve acı verici bir şekilde, ama gerçekten öğreniyor.

Dönem Konumunu Tanıma

Şifreleme piyasası son derece döngüseldir ve şu anda dip noktasındayız. 2021-2022 yıllarındaki risk sermayesi boğa piyasası, hype dönemi, aşırı yatırım ve yanlış hizalama yapının getirdiği olumsuz sonuçları sindiriyoruz.

Ancak döngü her zaman değişir. İki yıl sonra, 2021-2022'deki o projeler tamamen sindirildiğinde, yeni jeton arzı fon kısıtlamaları nedeniyle azaldığında, daha iyi standartların deneme yanılma yoluyla ortaya çıkması durumunda—piyasa dinamiklerinin önemli ölçüde iyileşmesi bekleniyor.

Temel sorun, başarılı projelerin jeton modeline geri dönüp dönmediği, yoksa kalıcı olarak özkaynak yapısına mı dönüştüğüdür. Cevap, sektörün menfaat dengesi ve proje seçim sorunlarını çözebilmesine bağlıdır.

8. Disruptif Yol

Altcoin pazarı bir çıkmazda duruyor. Dört taraflı kayıp durumu—alım satım platformu, jeton sahipleri, proje ekibi, risk sermayedarları hepsi kaybediyor, bu da sürdürülemez bir piyasa durumuna yol açıyor, ancak bu bir çıkmaz değil.

Gelecek 12 ay acı dolu olacak, 2021-2022 arzının son dalgası yaklaşıyor. Ancak sindirme sürecinden sonra, üç şey toparlanmayı tetikleyebilir: acı veren denemelerden daha iyi standartlar oluşturulması, tarafların kabul edebileceği bir menfaat dengeleme mekanizması ve seçici jeton çıkarma—sadece gerçek değer artışı durumunda çıkarma.

Cevap bugünkü seçimlere bağlıdır. Üç yıl sonra, 2026'ya geri dönüp baktığımızda, bugün 2021-2022'ye baktığımız gibi, ne inşa ettiğimiz hakkında düşüneceğiz?

BlockBeats Resmi Topluluğuna Katılın:

Telegram Abonelik Grubu: https://t.me/theblockbeats

Telegram Sohbet Grubu: https://t.me/BlockBeats_App

Twitter Resmi Hesabı: https://twitter.com/BlockBeatsAsia