Yıl sonuna doğru token lansmanı yapılacak olan Lighter'ı Hyperliquid'den üstün kılan nedir?

Son zamanlarda, Lighter ekibi üyeleriyle ilişkili olduğundan şüphelenilen birkaç adres, Polymarket'teki "Lighter yıl sonundan önce TGE (Toplam Değerli Liste) alacak mı?" piyasasında 125.000 dolarlık "YES" tokenı satın aldı. Coinbase de birkaç gün önce Lighter'ı listeleme yol haritasına eklediğini duyurdu. Tüm bu kanıtlar, Lighter'ın TGE'sinin gerçekten de yakında gerçekleşeceğini gösteriyor.

Piyasa eninde sonunda her kibirli seyirciyi cezalandıracaktır. Tıpkı birçok insanın başlangıçta Hyperliquid'i daha güçlü ama merkezileşmiş bir GMX olarak görmesi gibi, Lighter'ı da alışkanlık gereği Hyperliquid'in bir başka taklitçisi olarak görüyorlar.

Ancak Lighter, iş modeli, geliştirme stratejisi ve teknik mimarisi açısından Hyperliquid'den oldukça farklıdır. Bu farklılıklar, Lighter'ın merkezi borsalar dışında Hyperliquid için ilk gerçek tehdit olacağını düşündürmektedir. Kripto piyasasındaki her katılımcı belki de kendine şu soruyu sormalıdır: Lighter'ı gerçekten anlıyor muyum?

Zamanı paraya çevirmek

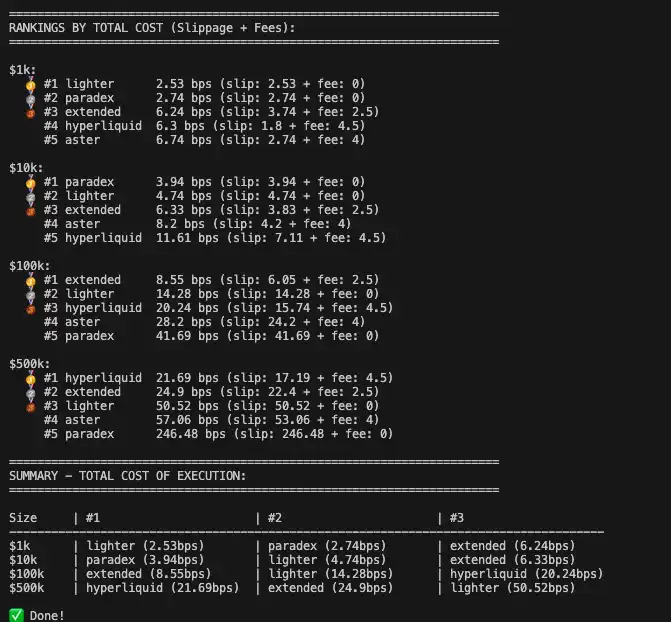

Hyperliquid, işlem hacmine bağlı olarak kademeli bir ücret yapısı kullanır; bu da düşük işlem hacmine sahip bireysel yatırımcıların ücret indirimlerinden yararlanmasını zorlaştırır. Buna karşılık, Lighter standart hesaplar için herhangi bir ücret talep etmez ve kullanıcılar yalnızca kayma maliyetlerine katlanır; bu da Lighter'ı bireysel ve yüksek frekanslı yatırımcılar için daha rekabetçi hale getirir.

Topluluk kullanıcısı @ilyessghz2'nin hesaplamalarına göre, Hyperliquid'in düşük işlem ücreti avantajı esas olarak 500.000 doların üzerinde sermayeye sahip büyük hesaplarda kendini gösteriyor. 1.000 ila 100.000 dolar arasında sermayeye sahip sıradan yatırımcılar için Lighter'ın toplam işlem maliyeti (kayma + ücretler) Hyperliquid'den önemli ölçüde daha düşük.

5 Perp DEX'te farklı işlem tutarları için kayma ve ücretlerin karşılaştırılması

Ama bedava öğle yemeği diye bir şey yok. Sıfır işlem ücretinin ardında, Lighter esasen "para karşılığında zaman" iş modelini uyguluyor.

Robinhood'un aksine, emir akışını doğrudan belirli piyasa yapıcılarına satan veya kullanıcıların bekleyen emirlerini önizlemelerine izin veren Lighter, profesyonel piyasa yapıcılarından ve kurumlardan bir ücret alarak daha düşük gecikmeli bir işlem kanalı sunar. Buna karşılık, ücretsiz standart perakende hesabında hafif bir işlem gecikmesi (300 milisaniye) vardır.

Bu mekanizma asimetrik bir piyasa ortamı yaratır: sıfır gecikmeli kanalları kullanan yatırımcılar hızdan faydalanabilir ve piyasa sinyallerine daha hızlı yanıt verebilirler.

Bireysel yatırımcılar için, gecikmenin ek maliyetleri (yani kayma veya daha da kötüsü işlem fiyatları) çoğu platformun işlem ücretlerinden çok daha azdır ve çoğu bireysel yatırımcı, emirlerinin 300 milisaniye sonra gerçekleştirilmesinin bir önemi olmadığını düşünecektir. Piyasa yapıcılar, çok kısa bir süre içinde büyük dalgalanmaların yaşandığı aşırı piyasa koşullarında (örneğin önemli haberlerin ortaya çıkması gibi) doğrudan karlara dönüştürülebilen bu hız avantajı için ödeme yapmaya isteklidirler.

"L1 bir hatadır"

Lighter'ın kurucusu bir keresinde "L1 bir özellik değil, bir hatadır" diyerek dikkatleri üzerine çekmişti, ancak bu açıklama aslında Hyperliquid'in zayıf noktasına işaret ediyordu.

Tek parça halindeki bir uygulama zinciri olan Hyperliquid, kurumların zincirler arası köprü düğümlerinin ve zincirin kendisinin güvenliğiyle ilgili ek güven maliyetlerini üstlenmesini gerektirir.

"JellyJelly'nin HLP'ye yönelik saldırısı" olayında, ekip "ağ kablosunu çıkararak" HLP'nin fonlarını korudu. "Biçimsel" doğrulayıcı oylaması, platformun doğasında var olan merkeziyetçi kusurları gizleyemez.

Bu arada, Hyperliquid'in spot ticareti, az sayıda düğüm tarafından kontrol edilen çoklu imzalı zincirler arası köprü olan HyperUnit'e dayanmaktadır. Ronin ve Multichain gibi kara listeye alınmış çoklu imzalı zincirler arası köprülerin geçmişi, çoklu imza tasarımının ne kadar gelişmiş olursa olsun, insan güveni söz konusu olduğu sürece, sosyal mühendislik yoluyla bilgisayar korsanları tarafından saldırıya uğrama ve %51 saldırısına maruz kalma riskinin her zaman mevcut olduğunu defalarca kanıtlamaktadır.

Buna karşılık, Ethereum'un L2 sağlayıcısı olmayı seçmek, Lighter'ın üçüncü tarafların güven varsayımlarına dayanmadan çalışmasına olanak tanır. L2 Aşama 1'e geçtikten sonra bile, Lighter'ın sıralayıcısı arızalansa veya çökse bile, kullanıcılar ETH ana ağ sözleşmesi aracılığıyla para çekme işlemlerini zorla gerçekleştirebileceklerdir.

Güven sorunlarının yanı sıra, L2 olmanın bir diğer avantajı da Ethereum ana ağının likiditesinden yararlanabilme yeteneğidir. Lighter teknik mimarisinin en önemli özelliği ise "köprü gerektirmeyen çapraz zincir" teknolojisiyle desteklenen evrensel bir çapraz marj sistemidir.

DeFi likiditesi parçalanmış durumda. Aave'deki kullanıcı mevduatları, Uniswap'teki LP token'ları ve Lido'da stake edilen stETH'ler doğrudan alım satım için teminat olarak kullanılamıyor.

ZK teknolojisinden yararlanan Lighter, kullanıcıların Ethereum ana ağındaki varlıklarını (stETH, LP Token'ları ve hatta gelecekteki tokenleştirilmiş hisse senetleri gibi) L1 sözleşmelerinde kilitlemelerine olanak tanır; bu sözleşmeler daha sonra doğrudan L2'deki marja eşlenir ve ayrı bir zincirler arası köprüye olan ihtiyacı ortadan kaldırır. Bu, kullanıcıların staking ödülleri kazanmak için ana ağda stETH tutabilecekleri ve aynı zamanda Lighter'da sözleşme açmak ve bunları ana ağda gerçek zamanlı olarak nakde çevirmek için teminat olarak kullanabilecekleri anlamına gelir; böylece "ödül sinerjisi" elde edilir ve sermaye verimliliği en üst düzeye çıkarılır.

Bu eşleme özelliği, Lighter'a diğer L1 Perp DEX'lerin sağlayamayacağı bir güvenlik düzeyi kazandırıyor ve bu da kurumsal fonlamayı çekmedeki en büyük avantajı.

Feodal beyler ve birleşme

Lighter, yan kuruluşu EVM'yi kurarken Hyperliquid'den tamamen farklı bir yol izledi. HyperEVM ve HyperCore, bir konsensus mekanizması üzerinde çalışır (HyperEVM'nin yürütme ortamı L1 önbelleğine entegre edilmiştir). EVM tarafından gerçekleştirilen genel hesaplamalar, çekirdek işlem motoru (HyperCore) ile kaynaklar için rekabet etme eğilimindedir ve bu da performans darboğazlarına yol açar.

LighterEVM yatay bir mimari kullanır. Lighter'ın temel işlem motoru (LighterCore), aşırı eşleştirme verimliliğine odaklanan özel bir ZK devresinde çalışırken, genel amaçlı akıllı sözleşmeler paralel LighterEVM'de (zkVM tabanlı) çalışır. İkisi mantıksal olarak ayrıdır ancak atomik olarak durum paylaşabilirler.

Kaynak: https://x.com/0xJaehaerys/status/1983251296095482338?s=20

Bu "önü mağaza, arkası fabrika" tasarımı iki önemli avantaj sağlıyor:

İlk olarak, performans izolasyonu söz konusu. Zincir üstü borç verme protokolü veya NFT piyasası ne kadar yoğun olursa olsun, bu durum ana emir defterinin eşleşme hızını yavaşlatmaz.

İkinci olarak, atomik birleştirilebilirlik söz konusudur. Geliştiriciler, LighterEVM üzerinde karmaşık yapılandırılmış ürünler (otomatik opsiyon kasaları veya tahmin piyasaları gibi) oluşturabilirler. Bu sözleşmeler, LighterCore'un emir defterini doğrudan okuyabilir ve zincirler arası işlevsellik veya gecikme olmaksızın riskten korunma işlemlerini gerçekleştirebilir.

Likiditeye gelince, Hyperliquid'in piyasa dağıtımını harici ekiplere devreden HIP-3 merkeziyetsizleştirme modeli, gelişen bir ekosisteme ve HYPE üzerinde güçlü bir alım baskısına yol açmış olsa da, likiditenin parçalanmasına da neden olmuştur. Örneğin, TSLA sürekli vadeli sözleşmeleri iki farklı borsada, Felix ve Trade.xyz'de işlem görmektedir. Dahası, bu modelde uyumlulukla ilgili belirsiz sorumluluklar, düzenleyici gereklilikleri karşılamayı zorlaştırmaktadır.

Lighter, likidite parçalanması sorunlarını ortadan kaldıran, yekpare ve birleşik bir mimariye sahiptir. Dahası, Founders Fund ve a16z gibi güçlü siyasi ve ticari bağlantılara sahip üst düzey risk sermayesi şirketlerinin desteğiyle Lighter, uyumluluk açısından geleneksel finans kurumları tarafından daha kolay kabul görmektedir.

Hyperliquid'in tamamen şeffaf işlem özelliği, büyük sermayeli kullanıcılar için önemli bir dezavantajdır. Zincir içi veriler, tüm büyük pozisyonların giriş fiyatını ve tasfiye noktasını herkese açık bir şekilde gösterir; bu da büyük yatırımcıları, önceden engellenme veya hedefli tasfiyelere karşı savunmasız hale getirir.

Çakmak, kullanıcının alım satım ve varlık verilerini gizleyebilir. Reklam ve öz saygı nedenlerinin yanı sıra, sermayesi güçlü yatırımcılar karşı taraflarına kozlarını ifşa etmek istemezler. Büyük fonlar ve kurumsal yatırımcılar için, büyük işlemler gerçekleştirirken anonimlik temel bir gerekliliktir.

Zincir üstü türev piyasası olgunlaştıkça, kullanıcı işlem gizliliğini etkili bir şekilde koruyabilen platformların temel likiditeyi çekme şansı artacaktır.

Yeni bir "demir üçgen" mi yoksa sadece bir başka TGE laneti mi?

"Robinhood-Lighter-Citadel"den oluşan güçlü bir üçlü ortaya çıkıyor gibi görünüyor.

Lighter'ın kurucusu Vladimir Novakovski, daha önce dünyanın en büyük piyasa yapıcılarından biri olan Citadel'de çalışmış ve Robinhood'a danışmanlık yapmıştır. Robinhood, bireysel yatırımcılar tarafından en çok kullanılan ABD hisse senedi aracı kurumudur, Citadel Robinhood'un en büyük piyasa ortağıdır ve Robinhood, Lighter'ın doğrudan yatırımcısıdır.

İdeal olarak, bu mükemmel bir iş döngüsü oluşturabilir. Robinhood, ön uç müşteri edinimini yöneterek on milyonlarca ABD'li hisse senedi yatırımcısını kripto dünyasına getiriyor; arka uç işlem motoru olan Lighter, eşleştirme ve takas işlemlerinden sorumlu olup Nasdaq seviyesinde bir işlem deneyimi ve ZK-rollup'ın sağladığı güvenlik garantilerini sunuyor; ve Citadel ise likidite sağlamaktan sorumlu.

Citadel, tokenleştirilmiş spot hisse senetleri, hisse senedi sürekli sözleşmeleri ve risk ağırlıklı varlıklar (RWA) için riskten korunma ve alım satım işlemlerinde Lighter'ı birincil platform olarak kullanmaya karar verdiğinde, likiditesine güvenen alt kademe aracı kurumların da aynı yolu izlemesi oldukça muhtemeldir. Bu senaryoda Lighter, geleneksel finansı zincir üstü dünyayla birleştiren arayüz haline gelir.

Ancak, TGE (İşlem Gerçekleştirme Oranı) genellikle Perp DEX'lerin kaderi için bir dönüm noktasıdır. Hyperliquid'in başarısı, teşvik programının sona ermesinden sonra işlem hacminin organik büyüme göstermesi ve "kaz, çek, sat" lanetini kırması gerçeğinde yatmaktadır.

Net bir VC kilidi açma programına sahip olan Lighter, daha da zorlu bir sınavla karşı karşıya. Airdrop beklentisi karşılandıktan sonra, kullanıcılar bir sonraki Perp DEX'e geçecek mi? Likidite kaybı ve kötüleşen kayma, işlem deneyimini doğrudan olumsuz etkileyerek, sürekli azalan işlem hacminin olumsuz bir döngüsünü tetikleyebilir.

Odak noktamızı yerel güç mücadelelerinden uzaklaştırarak, daha büyük bir anlatı ortaya çıkıyor.

Bir yıl önce, Hyperliquid'in merkezi borsalara gerçekten meydan okuyacağını çok az kişi tahmin edebilirdi. Bu açıdan bakıldığında, Lighter ve Hyperliquid aynı siperde savaşan müttefikler. Her ikisi de uzun zamandır kripto dünyasına hakim olan eski düzeni hedef alıyor.

Perp DEX ve CEX arasındaki savaş daha yeni başladı.

BlockBeats Resmi Topluluğuna Katılın:

Telegram Abonelik Grubu: https://t.me/theblockbeats

Telegram Sohbet Grubu: https://t.me/BlockBeats_App

Twitter Resmi Hesabı: https://twitter.com/BlockBeatsAsia