Trump'ın Federal Rezerv'i ele geçirmesi: Önümüzdeki aylarda Bitcoin üzerindeki etkisi

Bu gece, Federal Reserve'ün yılın en çok beklenen faiz indirimi kararı açıklanacak.

Piyasada genel olarak faiz indiriminin neredeyse kesin olduğu yönünde bir beklenti var. Ancak önümüzdeki aylarda riskli varlıkların eğilimini belirleyecek olan şey, 25 baz puanlık bir indirim daha değil, daha önemli bir değişken: Federal Rezerv'in piyasaya tekrar likidite enjekte edip etmeyeceği.

Dolayısıyla, Wall Street bu kez faiz oranlarına değil, bilançolara odaklanıyor.

Bank of America, Vanguard ve PineBridge gibi kurumların tahminlerine göre, Federal Rezerv bu hafta Ocak ayından itibaren başlayacak aylık 45 milyar dolarlık kısa vadeli borç alım programını, yeni bir "rezerv yönetimi operasyonu" turu olarak duyurabilir. Başka bir deyişle, bu, Fed'in faiz indirimlerinden önce piyasanın bol likidite dönemine girmesine olanak tanıyan "gizli bilanço genişlemesi" dönemini sessizce yeniden başlatabileceği anlamına geliyor.

Ancak piyasayı gerçekten tedirgin eden şey, bunun gerçekleştiği bağlamdır: Amerika Birleşik Devletleri, benzeri görülmemiş bir parasal güç yeniden yapılandırma dönemine giriyor.

Trump, Federal Rezerv'i beklenenden çok daha hızlı, derin ve kapsamlı bir şekilde ele geçiriyor. Bu sadece başkanın değiştirilmesiyle ilgili değil; para sistemindeki güç sınırlarının yeniden tanımlanması, uzun vadeli faiz oranları, likidite ve bilanço üzerindeki kontrolün Fed'den Hazine'ye geri alınmasıyla ilgili. On yıllardır "sarsılmaz bir kural" olarak kabul edilen merkez bankasının bağımsızlığı sessizce sarsılıyor.

Bu nedenle, Fed'in faiz indirim beklentilerinden ETF fon akışlarına, MicroStrategy'den Tom Lee'nin aykırı alımlarına kadar, görünüşte birbirinden farklı tüm olaylar aslında aynı temel mantıkta birleşiyor: Amerika Birleşik Devletleri "mali politika odaklı parasal döneme" giriyor.

Tüm bunların kripto para piyasası üzerinde ne gibi bir etkisi olacak?

Mikro stratejiler etkisini göstermeye başlıyor.

Son iki haftadır tüm piyasa aynı soruyu tartışıyor: MicroStrategy bu düşüş dalgasına dayanabilecek mi? Ayı piyasası savunucuları şirketin "çöküşüne" dair çeşitli senaryolar simüle ettiler.

Ancak Saylor'ın böyle düşünmediği açıkça belli.

Geçtiğimiz hafta MicroStrategy, Bitcoin varlıklarını yaklaşık 963 milyon dolar veya tam olarak 10.624 BTC artırdı. Bu, son aylardaki en büyük alım oldu ve son üç aydaki toplam alımlarını bile aştı.

Piyasada, MicroStrategy'nin mNAV'ı 1'e yaklaştığında sistemik riski önlemek için tokenlarını satmak zorunda kalıp kalmayacağı konusunda spekülasyonlar yapıldığını belirtmekte fayda var. Ancak fiyat neredeyse 1'e düştüğünde, MicroStrategy sadece satmakla kalmadı, pozisyonunu önemli ölçüde artırdı.

Bu arada, ETH cephesi de benzer şekilde etkileyici bir karşıt hamle gerçekleştirdi. Tom Lee'nin BitMine şirketi, ETH fiyatındaki düşüşe ve şirketin piyasa değerinin %60 azalmasına rağmen, ATM'lerden sürekli olarak para çekerek büyük miktarda nakit toplamayı başardı. Geçen hafta 429 milyon dolarlık ETH satın alarak varlıklarını 12 milyar dolara çıkardılar.

BMNR'nin hisse senedi fiyatı zirve noktasından %60'tan fazla düşmüş olsa da, ekip hâlâ ATM'ler (hisse senedi ihraç mekanizması) aracılığıyla para toplayabiliyor ve hisse senedi almaya devam ediyor.

CoinDesk analisti James Van Straten, X hakkında daha açık bir şekilde şunları söyledi: "MSTR haftada 1 milyar dolar toplayabiliyor, oysa 2020'de aynı ölçeğe ulaşmaları dört ay sürerdi. Üstel büyüme trendi devam ediyor."

Piyasa değeri üzerindeki etki açısından bakıldığında, Tom Lee'nin hamlesi Saylor'unkinden bile daha önemliydi. BTC'nin piyasa değeri ETH'nin beş katı olduğundan, Tom Lee'nin 429 milyon dolarlık alım emri, ağırlık açısından Saylor'un 1 milyar dolarlık BTC alımının "iki katı etkisine" eşdeğerdir.

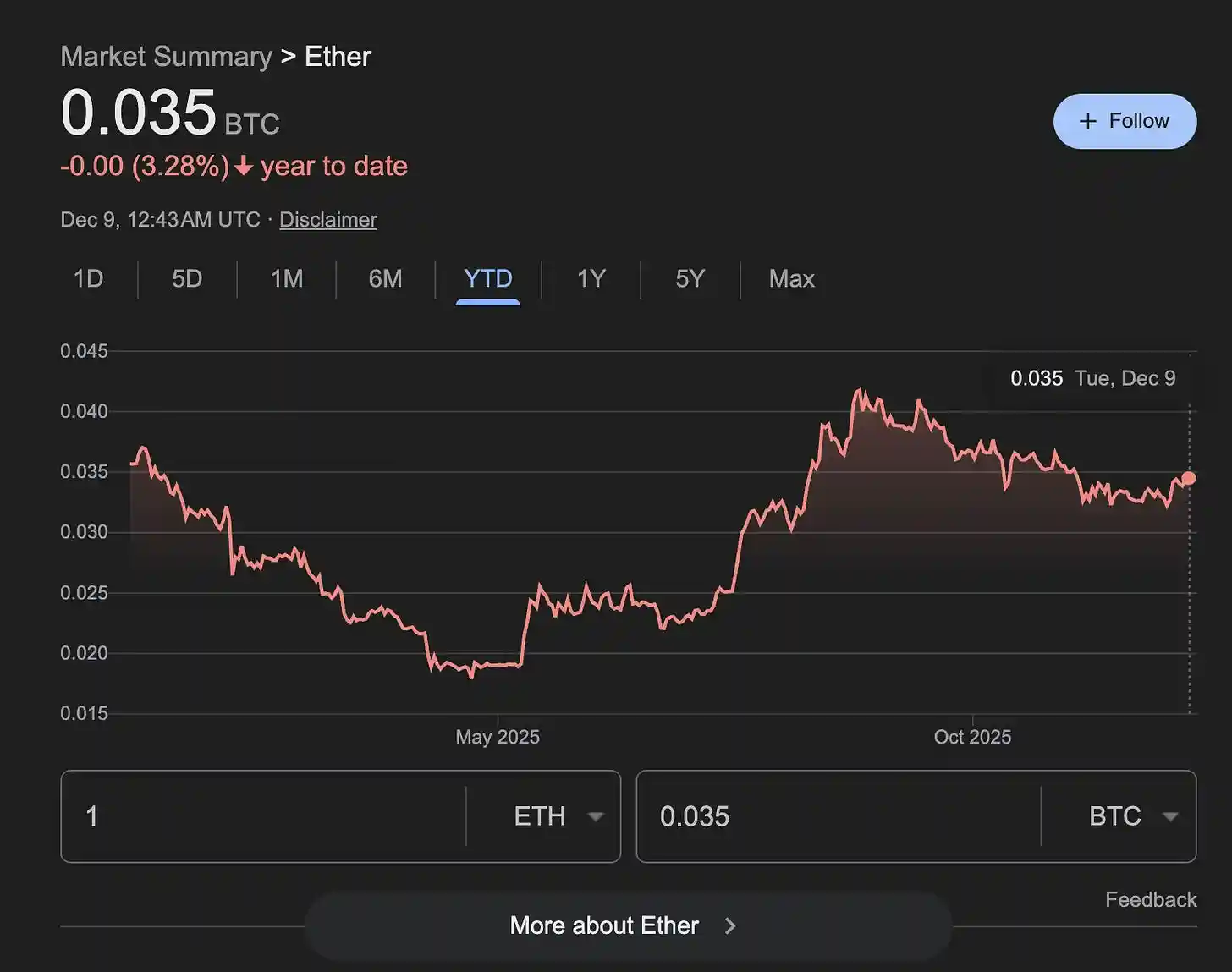

ETH/BTC oranının üç aylık düşüş trendinden kurtularak toparlanmaya başlaması hiç de şaşırtıcı değil. Tarih sayısız kez kendini tekrarladı: ETH toparlanmaya öncülük ettiğinde, piyasa kısa ama güçlü bir "altcoin piyasası toparlanma penceresine" giriyor.

BitMine şu anda 1 milyar dolar nakit tutuyor ve ETH'nin geri çekilmesi, ortalama maliyetini önemli ölçüde düşürmesi için mükemmel bir fırsat sunuyor. Likiditenin genellikle sıkı olduğu bir piyasada, sürekli alım gücüne sahip kurumların varlığı, fiyat yapısının bir parçasıdır.

ETF faaliyetleri bir fon çıkışı değil, daha ziyade arbitrajcıların geçici olarak geri çekilmesidir.

Son iki ayda Bitcoin ETF'lerinden yaklaşık 4 milyar dolarlık bir çıkış yaşanması ve fiyatların 125.000 dolardan 80.000 dolara düşmesi, piyasayı aceleci ve kaba bir sonuca götürdü: Kurumlar geri çekildi, ETF yatırımcıları panikledi ve boğa piyasası yapısı çöktü.

Ancak Amberdata tamamen farklı bir açıklama sundu.

Bu çıkışlar "değer yatırımcılarının kaçışından" değil, "kaldıraçlı arbitraj fonlarının tasfiye edilmeye zorlanmasından" kaynaklanmaktadır. Birincil kaynak, "baz ticareti" adı verilen yapılandırılmış bir arbitraj stratejisinin çöküşüdür. Fonlar başlangıçta "spot alım/vadeli işlem satışı" yoluyla istikrarlı bir faiz oranı farkı elde ediyordu, ancak Ekim ayından itibaren yıllık baz %6,6'dan %4,4'e düştü ve zamanın %93'ünde başabaş noktasının altında kaldı. Arbitraj zarara dönüştü ve stratejinin tasfiye edilmesine yol açtı.

Bu durum, ETF satışları ve vadeli işlem pozisyonlarının kapatılması şeklinde "iki yönlü bir harekete" yol açtı.

Geleneksel olarak, teslimiyet satışları, sürekli bir düşüşün ardından gelen aşırı duygusal koşullarla karakterize edilir; piyasa paniği zirveye ulaşır, yatırımcılar stop-loss emirlerini vermeyi bırakır ve bunun yerine tüm varlıklarını tamamen terk ederler. Tipik özellikler arasında neredeyse tüm ihraççıların büyük çaplı geri alımları, yükselen işlem hacimleri, maliyete bakılmaksızın satış emirlerinin seline yol açan aşırı duyarlılık göstergeleri yer alır. Bununla birlikte, bu ETF çıkışı açıkça bu modele uymamaktadır. Genel olarak net bir çıkış olmasına rağmen, fonların yönü tutarlı değildi: örneğin, Fidelity'nin FBTC'si dönem boyunca sürekli girişleri korurken, BlackRock'ın IBIT'i net çıkışların en şiddetli aşamasında bile bazı ek fonları absorbe etti. Bu, kurumsal grubun tamamı yerine yalnızca birkaç ihraççının gerçekten geri çekildiğini göstermektedir.

Daha da önemlisi, fon çıkışlarının dağılımından elde edilen kanıtlar, 1 Ekim ile 26 Kasım arasındaki 53 günde Grayscale fonlarının 900 milyon dolardan fazla geri çekilmesine katkıda bulunduğunu ve bunun toplam çıkışların %53'ünü oluşturduğunu gösteriyor; 21Shares ve Grayscale Mini de yakından takip ederek, geri çekilmelerin neredeyse %90'ını oluşturuyor. Buna karşılık, piyasadaki en tipik kurumsal tahsis kanalları olan BlackRock ve Fidelity, genel olarak net girişler gördü. Bu, gerçek bir "panik kaynaklı kurumsal geri çekilme" ile tamamen tutarsızdır ve bunun yerine bir tür "yerel olay"a benziyor.

Peki, hangi tür kurumlar satış yapıyor? Cevap şu: Temel arbitraj yapan büyük fonlar.

Temelde baz ticareti, yön açısından nötr bir arbitraj yapısıdır: fonlar spot Bitcoin (veya ETF hisseleri) satın alırken aynı anda vadeli işlemleri açığa satarak kontango getirisinden kar elde ederler. Bu, vadeli işlem primi makul olduğunda ve fonlama maliyetleri kontrol edilebilir olduğunda önemli kurumsal katılımı çeken düşük riskli, düşük volatiliteli bir stratejidir. Ancak bu model, önemli bir öncüle dayanmaktadır: vadeli işlem fiyatı sürekli olarak spot fiyattan yüksek olmalı ve faiz oranı farkı istikrarlı olmalıdır. Ekim ayından itibaren bu öncül aniden ortadan kalktı.

Amberdata'nın istatistiklerine göre, 30 günlük yıllıklandırılmış baz, %6,63'ten %4,46'ya geriledi ve işlem günlerinin %93'ü arbitraj için gerekli olan %5'lik başabaş noktasının altına düştü. Bu, söz konusu işlemlerin artık karlı olmadığı ve hatta para kaybetmeye başlayabileceği anlamına gelir ve fonların çıkış yapmasına neden olur. Bazdaki hızlı düşüş, arbitrajcılar için "sistematik bir tasfiye"ye yol açtı: Arbitraj işlemini kapatmak için ETF varlıklarını satmak ve aynı anda daha önce açığa sattıkları vadeli işlemleri geri satın almak zorunda kaldılar.

Bu süreç piyasa verilerinde açıkça görülmektedir. Aynı dönemde Bitcoin sürekli vadeli sözleşmelerindeki açık pozisyonlar %37,7 oranında azalmış, toplamda 4,2 milyar dolardan fazla bir düşüş yaşanmış ve baz değişiklikleriyle 0,878'lik bir korelasyon katsayısı göstermiştir; bu da neredeyse eş zamanlı bir hareketi işaret etmektedir. "ETF satışı + kısa pozisyon kapatma" kombinasyonu, baz ticaretinden çıkış için tipik bir yoldur; ETF çıkışlarındaki ani artış fiyat paniğinden değil, arbitraj mekanizmasının çöküşünün kaçınılmaz bir sonucundan kaynaklanmıştır.

Başka bir deyişle, son iki aydaki ETF çıkışları, "uzun vadeli kurumların geri çekilmesi"nden ziyade "kaldıraçlı arbitraj pozisyonlarının tasfiyesi"ne benziyor. Bu, piyasa duyarlılığındaki çöküşten kaynaklanan panik satışından ziyade, son derece profesyonel ve yapılandırılmış bir işlem tasfiyesidir.

Daha da önemlisi, bu arbitrajcılar ortadan kalktıktan sonra, kalan sermaye yapısı aslında daha sağlıklı hale geldi. Şu anda, ETF varlıkları yaklaşık 1,43 milyon Bitcoin ile yüksek bir seviyede kalmaya devam ediyor ve bunların büyük çoğunluğu, faiz oranı farklılıklarını kovalayan kısa vadeli fonlardan ziyade varlık tahsisine odaklanan kurumsal yatırımcılardan geliyor. Arbitrajcıların kaldıraçlı riskten korunma yöntemleri ortadan kalktıkça, genel piyasa kaldıraç oranı azalıyor, oynaklığın kaynakları azalıyor ve fiyat hareketleri, zorlama teknik manevralardan ziyade gerçek alım ve satım güçleri tarafından daha çok yönlendiriliyor.

Amberdata'nın araştırma başkanı Marshall, bunu "piyasa sıfırlaması" olarak tanımladı: Arbitrajcıların çekilmesinin ardından, ETF'lere akan yeni fonlar daha yönlü ve uzun vadeli hale geldi, piyasadaki yapısal gürültü azaldı ve sonraki piyasa hareketleri gerçek talebi daha iyi yansıtacak. Bu, 4 milyar dolarlık bir çıkış gibi görünse de, piyasa için mutlaka kötü bir şey olmayabileceği anlamına geliyor. Aksine, bir sonraki, daha sağlıklı yükselişin temelini atabilir.

Eğer Saylor, Tom Lee ve ETF fonları mikro düzeydeki yatırımcıların tutumlarını temsil ediyorsa, makro düzeyde yaşanan değişiklikler daha derin ve daha çarpıcıdır. Noel sonrası bir yükseliş olacak mı? Cevabı bulmak için makro düzeyi daha detaylı incelememiz gerekebilir.

Trump para sisteminin kontrolünü ele geçiriyor

On yıllardır, Federal Rezerv'in bağımsızlığı "sistemin değişmez kuralı" olarak kabul edilmiştir. Para politikası gücü Beyaz Saray'a değil, merkez bankasına aittir.

Ancak Trump'ın buna katılmadığı açıkça ortada.

Artan işaretler, Trump ekibinin Federal Rezerv'i piyasanın beklediğinden çok daha hızlı ve kapsamlı bir şekilde ele geçirdiğini gösteriyor. Bu, sadece sembolik bir "şahin başkanın değiştirilmesi" değil, Fed ve Hazine arasındaki güç dağılımının tamamen yeniden yazılması, bilanço mekanizmasında bir değişiklik ve faiz oranlarının nasıl fiyatlandırıldığının yeniden tanımlanmasıdır.

Trump, tüm para sistemini yeniden yapılandırmaya çalışıyor.

New York Fed işlem masasının eski başkanı (ve Fed'in işletim sistemini uzun yıllardır inceleyen) Joseph Wang da açıkça şu uyarıda bulundu: "Piyasa, Trump'ın Fed'i kontrol etme kararlılığını açıkça hafife aldı ve bu değişiklik piyasayı daha yüksek riskli, daha yüksek oynaklık içeren bir aşamaya itebilir."

Personel düzenlemelerinden politika yönlendirmelerine ve teknik detaylara kadar çok açık izler görebiliyoruz.

En doğrudan kanıt, personel atamalarından geliyor. Trump kampanyası, Kevin Hassett (eski Beyaz Saray ekonomi danışmanı), James Bessent (önemli bir Hazine politika yapıcısı), Dino Miran (mali politika danışmanı) ve Kevin Warsh (eski Federal Rezerv başkanı) dahil olmak üzere birçok önemli ismi temel pozisyonlara yerleştirdi. Bu kişilerin ortak bir özelliği var: Geleneksel "merkez bankacıları" değiller ve merkez bankası bağımsızlığında ısrar etmiyorlar. Amaçları açık: Federal Rezerv'in faiz oranları, uzun vadeli fonlama maliyetleri ve sistemik likidite üzerindeki tekelini zayıflatmak ve Hazine'ye daha fazla parasal güç kazandırmak.

En sembolik nokta, Federal Rezerv Başkanı'nın en uygun halefi olarak kabul edilen Bessent'in nihayetinde Hazine Bakanlığı'nda kalmayı tercih etmesidir. Bunun nedeni basittir: yeni güç yapısında, Hazine Bakanlığı'nın konumu Federal Rezerv Başkanı'nınkinden daha fazla etkiye sahiptir.

Bir diğer önemli ipucu ise vadeli sigorta primlerindeki değişikliklerden geliyor.

Bu gösterge sıradan yatırımcılar için yabancı gelebilir, ancak aslında piyasanın "uzun vadeli faiz oranlarını kimin kontrol ettiğini" değerlendirmesi için en doğrudan sinyaldir. Son zamanlarda, 12 aylık ABD Hazine tahvilleri ile 10 yıllık Hazine tahvilleri arasındaki fark bir kez daha en yüksek noktasına yaklaştı. Bu yükseliş, iyi bir ekonomi veya artan enflasyondan kaynaklanmıyor, aksine piyasa yeniden değerlendirme yapıyor: gelecekte, uzun vadeli faiz oranlarını belirleyen Hazine Bakanlığı olmayabilir.

10 yıllık ve 12 aylık ABD Hazine tahvil getirilerindeki sürekli düşüş, piyasaların Federal Reserve'ün faiz oranlarını düşüreceğine ve bunu daha önce beklenenden daha hızlı ve önemli bir tempoda yapacağına dair güçlü beklentilerini gösteriyor.

SOFR (Tek Günlük Nakliye Aracısı) endeksinde Eylül ayında keskin bir düşüş yaşandı; bu da ABD para piyasası faiz oranlarında ani bir çöküşe ve Federal Rezerv'in politika faiz sisteminde önemli bir gevşemeye işaret ediyor.

Tahvil getirisi farklarındaki ilk yükseliş, Trump'ın göreve başlamasının "aşırı ısınmış" bir ekonomiye yol açacağı yönündeki piyasa beklentilerinden kaynaklanıyordu; daha sonra, gümrük vergileri ve büyük mali teşvikler piyasa tarafından absorbe edildikten sonra, getiri farkları hızla geriledi. Şimdi ise getiri farkları tekrar yükseliyor ve bu durum büyüme beklentilerini değil, Hassett-Bessent sistemi hakkındaki belirsizliği yansıtıyor: Eğer Hazine gelecekte borç vadesini ayarlayarak, daha fazla kısa vadeli borç ihraç ederek ve uzun vadeli borcu sıkıştırarak getiri eğrisini kontrol ederse, uzun vadeli faiz oranlarını değerlendirmek için geleneksel yöntemler tamamen etkisiz hale gelecektir.

Daha incelikli ancak çok önemli bir kanıt da bilanço sisteminde yatıyor. Trump ekibi, mevcut "bol rezerv sistemi"ni (Federal Rezerv'in bilançosunu genişlettiği ve bankacılık sistemine rezerv sağladığı, böylece finans sistemini merkez bankasına son derece bağımlı hale getirdiği sistem) sık sık eleştirdi. Bununla birlikte, mevcut rezervlerin zaten önemli ölçüde kısıtlı olduğunun ve sistemin istikrarı korumak için bilançosunu genişletmesi gerektiğinin de farkındalar.

"Bilanço genişlemesine karşı çıkarken, aynı zamanda genişlemeye zorlanma" çelişkisi aslında bir stratejidir. Bunu, Federal Rezerv'in kurumsal çerçevesini sorgulamak ve daha fazla parasal gücü Hazine'ye geri devretmek için bir bahane olarak kullanıyorlar. Başka bir deyişle, bilançoyu hemen küçültmek istemiyorlar, aksine "bilanço tartışmasını" Federal Rezerv'in kurumsal konumunu zayıflatmak için bir fırsat olarak kullanıyorlar.

Bu eylemleri bir araya getirdiğimizde, çok net bir yön görüyoruz: vade primi sıkıştırılıyor, ABD Hazine tahvillerinin vadesi kısalıyor ve uzun vadeli faiz oranları kademeli olarak bağımsızlığını kaybediyor; bankaların daha fazla ABD Hazine tahvili tutması gerekebilir; devlet destekli kurumlar ipotek teminatlı menkul kıymet alımlarını kaldıraçlı hale getirmeye teşvik edilebilir; ve Hazine, kısa vadeli borç ihracını artırarak tüm getiri yapısını etkileyebilir. Daha önce Federal Rezerv tarafından belirlenen kilit fiyatlar, kademeli olarak mali araçlarla değiştirilecektir.

Muhtemel sonuç, altının uzun vadeli bir yükseliş trendine girmesi, hisse senetlerinin bir konsolidasyon döneminden sonra yavaş bir yükseliş trendini sürdürmesi ve mali genişleme ve geri satın alma mekanizmaları sayesinde likiditenin kademeli olarak iyileşmesidir. Piyasa kısa vadede kaotik görünebilir, ancak bu sadece parasal sistemin güç sınırlarının yeniden tanımlanmasından kaynaklanmaktadır.

Kripto piyasası için en büyük endişe kaynağı olan Bitcoin ise bu yapısal değişimin ne en doğrudan faydalanıcısı ne de ana savaş alanı olarak periferisinde yer alıyor. Olumlu yönden bakıldığında, iyileşen likidite Bitcoin fiyatı için bir taban oluşturacaktır; ancak 1-2 yıllık uzun vadeli trende bakıldığında, yeni para sisteminin çerçevesinin gerçekten netleşmesini beklerken, yeniden birikim sürecinden geçmesi gerekiyor.

Amerika Birleşik Devletleri "merkez bankası öncülüğünde" dönemden "mali politika öncülüğünde" döneme geçiyor.

Bu yeni çerçevede, uzun vadeli faiz oranları artık Federal Rezerv tarafından belirlenmeyebilir, likidite daha çok Hazine'den gelebilir, merkez bankalarının bağımsızlığı zayıflayabilir, piyasa oynaklığı artabilir ve riskli varlıklar tamamen farklı bir fiyatlandırma sistemini beraberinde getirebilir.

Bir sistemin temel yapısı yeniden yazılırken, tüm fiyatlar normalden daha mantıksız davranacaktır. Ancak bu, eski düzenin gevşemesi ve yeni düzenin gelmesi için gerekli bir aşamadır.

Önümüzdeki birkaç aydaki piyasa trendi muhtemelen bu kaos ortamından ortaya çıkacaktır.

BlockBeats Resmi Topluluğuna Katılın:

Telegram Abonelik Grubu: https://t.me/theblockbeats

Telegram Sohbet Grubu: https://t.me/BlockBeats_App

Twitter Resmi Hesabı: https://twitter.com/BlockBeatsAsia