Hyperliquid'in 10 günde 2 milyar dolarlık işlem hacmi: Bir başka gişe rekortmeni ürün.

Zenginlik uçurumunun büyüklüğü ve sosyal hareketliliğin azalması, insanların artık doğrusal servet birikimine inanmamasına yol açtı.

Modern piyasa katılımcıları, özellikle de sınıfsal engelleri aşmayı hayal eden bireysel yatırımcılar, doymak bilmez bir şekilde yüksek kaldıraçlı pozisyon arayışındalar. Ancak geleneksel finansal araçlar, bu ilkel arzu karşısında kibirli ve etkisiz görünüyor.

Amerika Birleşik Devletleri'nde vadeli işlemler emtia ve endeks işlem piyasalarına hakim durumda, ancak tek hisse senedi vadeli işlemleri gözle görülür bir şekilde yok. Bunun arkasında, düzenleyici güce sahip iki kurumun takıntısı yatıyor.

CFTC, 1975 yılında kurulmuş ve finansal türevler üzerindeki yetki alanı konusunda SEC ile şiddetli bir anlaşmazlığa yol açmıştır. Taraflardan hiçbiri taviz vermemiştir. 1981'de, iki kurumun başkanları, Amerika Birleşik Devletleri'nde tek hisse senedi vadeli işlemlerini doğrudan yasaklayan ünlü "Shad-Johnson Anlaşması"nı imzalamıştır. Bu yasak yirmi yıl sürmüştür. 2000 tarihli Emtia Vadeli İşlemler Modernizasyon Yasası'na kadar "yasallaştırılmamıştır", ancak ne yazık ki, katı ikili düzenleyici çerçevenin kısıtlamaları nedeniyle piyasa hiçbir zaman gerçek anlamda gelişmemiştir.

Dolayısıyla, bireysel yatırımcılar bireysel hisse senetlerine kaldıraçlı bir şekilde yatırım yapmak istediklerinde, nihayetinde SEC'in yetki alanı içinde olan opsiyon piyasasına yönelmekten başka çareleri kalmıyor.

Basit kaldıraç arayan yatırımcılar, likidite için farklı vade tarihlerine ve vade fiyatlarına dağılmış binlerce opsiyon sözleşmesini incelemek zorunda kalıyor. Daha da kötüsü, anlaşılmaz Yunan harflerinin karmaşasına katlanmak zorunda kalıyorlar.

Kripto piyasasının "büyük icadı" olan sürekli sözleşmeler, zarif bir çözüm sunuyor. Geleneksel vadeli işlemlerde "devredilen" işlemlerle ilişkili gizli işlem maliyetlerini ve operasyonel riskleri ortadan kaldırıyor. Daha da önemlisi, başlangıçta binlerce sözleşmeye dağılmış olan likiditeyi tek bir emir defterinde birleştirerek en saf ve en verimli kaldıraç biçimini sunuyor.

Yazar Hayes, 2016 yılında kripto para piyasasına ilk kez kalıcı sözleşmeleri tanıttı.

Kripto para piyasasında kendini kanıtlamış bu finansal araç, dünyanın en büyük spekülatif piyasası olan ABD borsasını fethetmeye çalışıyor.

Ancak, öz sermaye varlıkları belirgin fiziksel özelliklere sahiptir. Sabit işlem saatlerine tabidirler ve temettü gibi kurumsal yönetim faaliyetlerini içerirler.

Bu durum, 7/24 işlem gören ve nakit akışı olmayan Bitcoin gibi yerel kripto varlıkların özelliklerinden temelde farklıdır. Devasa ve olgun ABD borsasını sürekli sözleşmelere yatırmak hiçbir şekilde kolay değildir.

trade.xyz, Unit ekibi tarafından Hyperliquid üzerinde konuşlandırılan ilk HIP-3 işlem platformudur ve şu anda sürekli hisse senedi sözleşmeleri için en büyük zincir içi işlem platformudur.

Bu makale, bu finansal deneyin arkasındaki tasarım oyununu incelemek için trade.xyz'yi örnek olarak alacaktır.

Tasarım Mücadelesi 1: Piyasa kapanış dönemlerinde fiyatlandırma

Sürekli sözleşmelerin can damarı, kahinlerden gelen fiyat akışlarıdır; ancak ABD hisse senetlerinde spot işlemler işlem saatleri kısıtlamalarına tabidir.

trade.xyz farklı varlık türleri için farklı stratejiler kullanır:

XYZ100 (Nasdaq'ı takip eden) gibi endeks sözleşmeleri için trade.xyz, maliyet tutma modeli aracılığıyla spot fiyatı tersine çıkarmak için daha uzun işlem saatlerine sahip CME NQ vadeli işlem fiyatını (günde 23 saat işlem gören) kullanır.

Hisse senedi sözleşmeleri için, Pyth tarafından sağlanan hisse senedi fiyat teklifleri kullanılır ve bunlar ABD'deki günlük, mesai sonrası ve gecelik işlem saatlerini (Pazartesi - Cuma, 09:30 - 20:00 ET) kapsar.

Harici girdi mevcut olmadığında (vadeli işlemlerde günlük piyasa kapanış aralığı 1 saat, hisse senetlerinde ise 48 saattir), kahin dahili fiyatlandırma mekanizmasını etkinleştirir: şok yayılımını, sürekli zamanlı üstel ağırlıklı hareketli ortalama (EMA, zaman sabiti 8 saat) aracılığıyla ayarlar. Şok yayılımı, piyasadaki arz ve talep baskılarını yansıtan emir defterinin alım ve satım derinliğine göre hesaplanır.

Bu tasarım, harici veri eksikliği olduğunda oracle'ın zincir içi emir defterine göre kendi kendini düzenlemesini ve piyasa arz ve talebine duyarlılığını korumasını sağlar. Harici veri mevcut olduğunda, oracle derhal harici fiyata geri döner.

Tasarım Mücadelesi İki: Temettüler, kısa vadeli satıcılar için bedava bir öğle yemeği değildir.

Nakit akışı yaratmayan Bitcoin'in aksine, ABD hisse senetleri düzenli temettü ödemeleri sunar. Geleneksel piyasalarda, hisse senedi fiyatları temettüden önceki tarihte otomatik olarak düşer ve bu durum, sürekli sözleşmelerde açığa satış yapanlar için mükemmel bir arbitraj fırsatı sunar: temettüden önceki tarihten önce açığa satış yapmak, fiyat düşüşünden kâr elde etmelerini sağlar.

Ancak bu, "arbitrajsızlık ilkesini" açıkça ihlal ediyor. Bu sorunu çözmek için trade.xyz, temettüleri fonlama oranlarına dahil etti. Bu süreci çıkarmak için ters tümevarım yöntemini kullanabiliriz:

Oracle fiyatının 100 dolar olduğunu ve gelecekteki T zamanında 2 dolarlık temettü ödemesi nedeniyle 98 dolara yükseldiğini varsayalım. T'den önceki her saat için Oracle fiyatının düzgün bir iskonto eğrisi göstermesi gerekir.

T-1 anında, arbitrajı önlemek için, kısa vadeli satıcının ödediği fonlama ücreti, fiyatın piyasa fiyatından 98 dolara düşmesinden elde edilen kâra tam olarak eşit olmalıdır. Fonlama oranı formülüne göre:

Finansman oranı = (Mark fiyatı - Oracle fiyatı) / Oracle fiyatı + Kesme fonksiyonu (...)

Arbitrajsız koşulu çözerek, T-1 anındaki makul Mark fiyatının yaklaşık 98,975 $ olması gerektiğini çıkarabiliriz. Bu mantığı T-2 ve T-3'e uyguladığımızda, Mark fiyatının önceden bir iskonto eğrisi oluşturduğunu görürüz.

Resim kaynağı: https://oldcoinbad.com/p/non-arbitrage-conditions-for-perpetual

Basitçe söylemek gerekirse, açığa satış yapanlar fiyat düşüşünden kâr elde ediyor gibi görünseler de, gerçekte finansman ücretleri aracılığıyla tam tutarı öderler; uzun pozisyonlar ise nominal fiyat düşüşünü karşılamalarına rağmen, finansman ücreti geliri aracılığıyla fiziksel hisse senedini tutmaya eşdeğer "temettü" alırlar.

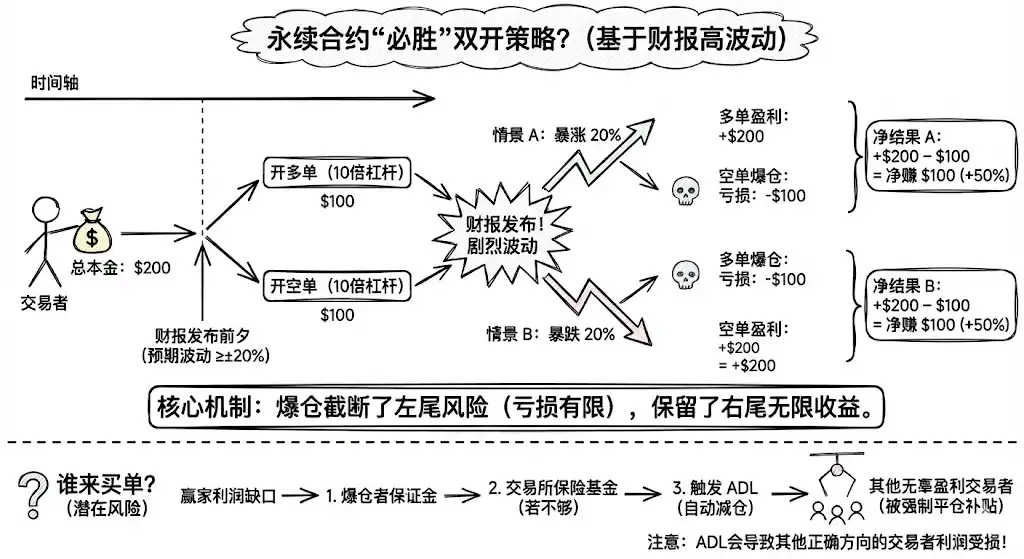

Üçüncü tasarım zorluğu: "Volatilite arbitrajı"nın bedelini kim ödeyecek?

Sürekli sözleşmeler doğrusal varlıklara doğrusal olmayan bir opsiyon özelliği kazandırır: tasfiye mekanizması sol kuyruk riskini ortadan kaldırır (en fazla anaparanın tamamını kaybeder) ve sağ kuyruktaki sınırsız potansiyel getiriyi korur.

Finansal raporlar, "bilinen ancak bilinmeyen" olayların tipik bir örneğidir: zamanlaması bilinir, yönü bilinmez, ancak dalgalanma aralığı genellikle çok büyüktür (örneğin, ±%20).

Bu durum, 10x kaldıraçlı sürekli sözleşmelerde kesin kazanç sağlayan "çift açık stratejisi"nin ortaya çıkmasına neden oldu.

Somut bir örneğe bakalım: Diyelim ki bir yatırımcının sermayesi 200 dolar, kazanç gününde örtük oynaklık %20 ve kazanç açıklanmadan önce 100 dolar marjlı 10x uzun pozisyon ve 100 dolar marjlı 10x kısa pozisyon açıyor.

Senaryo A (%20 artış): Kısa pozisyon tasfiye edildi ve 100$ zarara yol açtı; uzun pozisyon 200$ kar elde etti. Net kar: 100$.

Senaryo B (%20 düşüş): Uzun pozisyonlar tasfiye edilir ve 100$ kayıp yaşanır; kısa pozisyonlar 200$ kar getirir. Net kar: 100$.

Piyasa yükselse de düşse de, yatırımcılar %50 getiri elde edebiliyor gibi görünüyor. Bunun nedeni, tasfiye mekanizmasının yanlış yöndeki kayıpları keserken, doğru yöndeki kârları etkilememesidir.

Peki bunun bedelini kim ödeyecek?

Büyük bir kısa pozisyon tasfiyesi durumunda, uzun pozisyonların kârının bir kısmı kısa pozisyonların marjı tarafından karşılanır ve kalan kâr açığı başlangıçta işlem platformunun sigorta fonu tarafından karşılanır. Sigorta fonu tükendiğinde, platform otomatik tasfiye (ADL) mekanizmasını devreye sokar ve kârlı yatırımcıları zorla kapatır ve kâğıt üzerindeki kârlarını çift açık arbitrajcıları desteklemek için kullanır. Bu durum, piyasanın yönüne doğru bir şekilde bahis oynayan oynaklık dışı arbitrajcıların kârlarının bir kısmını kaybetmelerine neden olur.

Kullanıcıların yüksek kaldıraç oranlarını özgürce seçmelerine izin verirken aynı zamanda sistemin adilliğini ve istikrarını sağlayamazsınız.

Kazanç raporlarından önce dinamik kaldıraç azaltma veya marj gereksinimlerini artırma gibi mevcut çözümler mükemmel görünmüyor.

Tasarım Mücadelesi 4: Pazar Manipülasyonu

"Küçük bir gölet dev bir balinayı barındıramaz; tek bir dönüş şiddetli bir fırtınaya yol açabilir."

Mekanizma tasarımının zorluklarına ek olarak, erken piyasanın kırılgan likiditesi de önemli bir gizli tehlikedir.

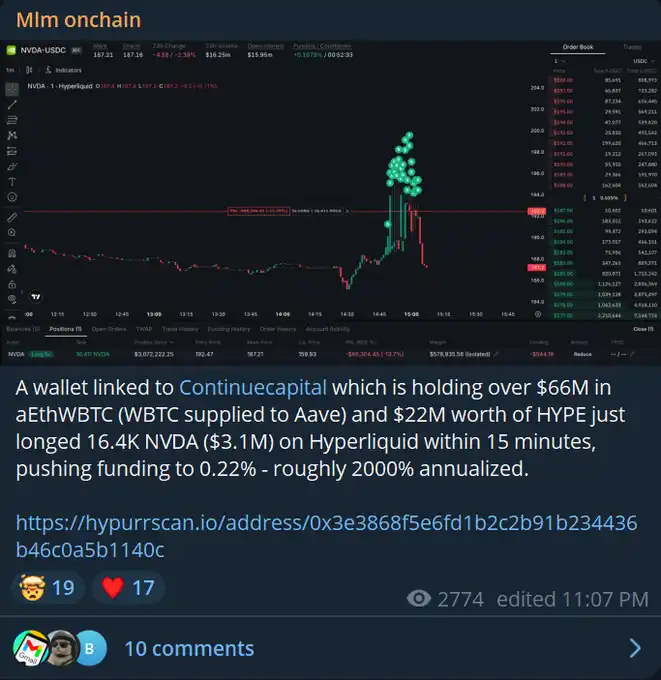

Continue Capital, yakın zamanda trade.xyz'de NVDA'da 3,1 milyon dolarlık uzun pozisyon açtı ve kısa vadeli yıllık fonlama oranını şaşırtıcı bir şekilde %2000'e çıkardı. KOL yatırımcısı @CL207 şöyle şikayet etti: "Bu adam beni pozisyonumdan vazgeçmeye zorluyor çünkü saatlik %0,2 getiriyle Çarşamba gününe kadar muhtemelen 200.000 dolar ödemek zorunda kalacağım ve bu da beni iflas ettirecek."

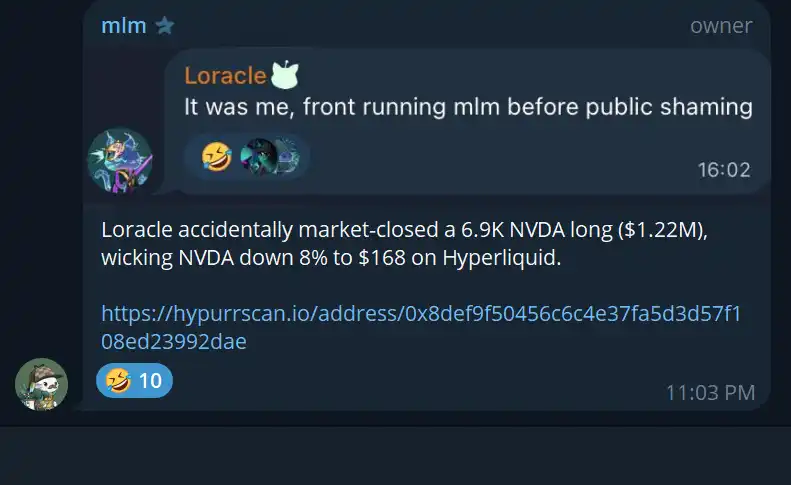

Bir diğer balina olan Loracle, NVDA'daki 1,2 milyonluk uzun pozisyonunu beklenmedik bir şekilde piyasa fiyatından tasfiye etti ve bu da fiyatın anında %8 düşmesine neden oldu. Trade.xyz gelecekte 13 kattan daha yüksek kaldıraç seçenekleri sunarsa, böyle ani bir likidite sıkışıklığı sayısız yatırımcının tasfiyesine yol açabilir.

Balinaların "piyasa manipülasyonu" davranışı normalde büyük mali cezalara yol açardı, ancak piyasa kapanışları sırasında oracle fiyatları spot fiyatlara olan bağını kaybeder ve bu da bu "cezayı" zayıflatabilir.

Bu sorunu çözmek için Trade.xyz, piyasa kapanış dönemlerinde kapanış fiyatına bağlılığı koruyan ve kapanış dönemlerinde aşırı oynaklığı önlemek için son açılış fiyatına göre minimum ve maksimum fiyat limitleri belirleyen bir oracle fiyat algoritması kullanır.

Ancak nihayetinde, herhangi bir "geçici önlem", likidite sorunu çözülene kadar sadece yüzeysel bir çözümdür. Piyasayı açık tutarken, sermayesi iyi olan oyuncuların kırılgan bir emir defterini manipüle etmesini tamamen engelleyemezsiniz.

Çözüm

Kalıcı sözleşmelerin, stablecoin'lerin ardından büyük ölçekli uygulama potansiyeline sahip bir diğer kripto uygulaması olması bekleniyor.

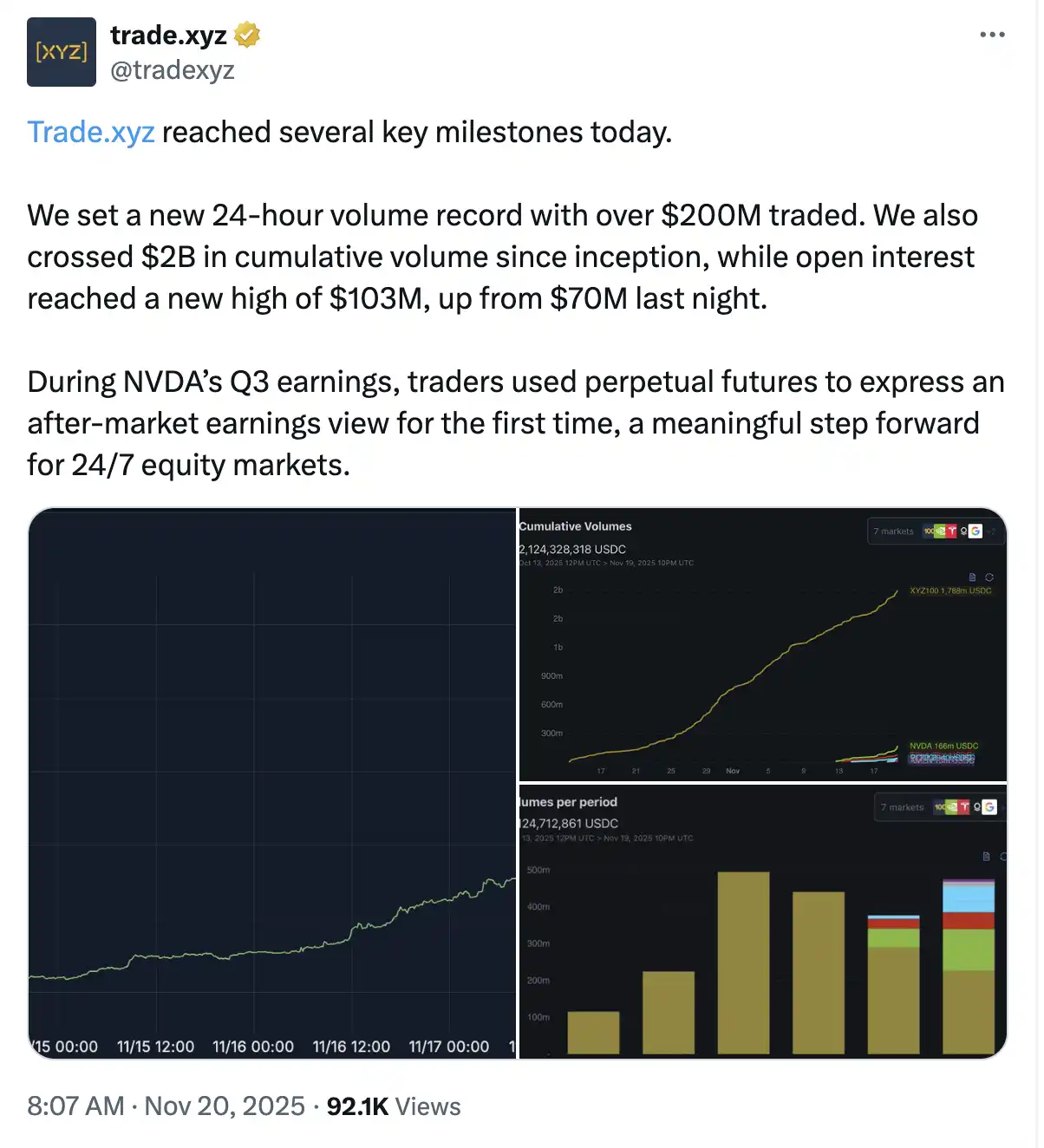

ABD hisse senedi vadeli işlem sözleşmelerinin Ürün-Piyasa Uyumu (PMF) ön doğrulaması yapıldı. Veriler, trade.xyz'nin kümülatif işlem hacminin 2 milyar doları aştığını ve NVDA'nın kazanç açıklaması döneminde 200 milyon dolarlık tek günlük işlem rekoru kırdığını gösteriyor.

Geleneksel finans piyasalarının geçmişi, türev işlem hacminin genellikle spot piyasanın çok üzerinde olduğunu göstermektedir. CME altın vadeli işlemleri günlük 27 milyon ons işlem hacmiyle gerçekleşmektedir; bu, SPDR Altın ETF'sinin günlük ortalaması olan 800.000 onsun 30 katından fazladır. Faiz oranı türevlerinin nominal tezgah üstü işlem hacmi trilyonlarca dolara ulaşmaktadır.

Türev piyasası, spot piyasaya göre fiziksel teslimat içermez, daha yüksek sermaye verimliliği sunar ve kaldıraçla yönlendirilen daha verimli bir fiyat keşif mekanizmasına sahiptir.

Sürekli sözleşmeler bu avantajları en uç noktaya taşır. Sürekli risk, son derece düşük maliyetler ve maksimum verimlilik sunarlar.

Bitcoin ayı piyasasında zorlanırken, ABD hisseleri yükselişini sürdürüyor; bu da sürekli hisse senedi sözleşmelerinin potansiyelini vurguluyor.

Sayısız teknik ve stratejik zorlukla karşı karşıya olmasına rağmen, sürekli sözleşmeler ABD borsasını geri dönülmez bir şekilde "yutmaya" başlıyor.

Referanslar:

https://oldcoinbad.com/p/non-arbitrage-conditions-for-perpetual

https://docs.trade.xyz/xyz-perps-specification/equity-perpetuals/single-name-equities

https://docs.trade.xyz/xyz-perps-specification/equity-perpetuals/xyz100-and-index-perpetuals

BlockBeats Resmi Topluluğuna Katılın:

Telegram Abonelik Grubu: https://t.me/theblockbeats

Telegram Sohbet Grubu: https://t.me/BlockBeats_App

Twitter Resmi Hesabı: https://twitter.com/BlockBeatsAsia