DeFi’de patlamaya hazır 8 milyar dolarlık bir baloncuk var ve şu ana kadar sadece 100 milyon dolarlık bir patlama yaşandı.

EeeVeeve diğerleri2Yazarlar

EeeVeeve diğerleri2YazarlarFon yöneticisi, bir zamanlar borsa piyasasında güvenilen ve sonra gözden düşen bu rol, A hisselerinin yükseliş döneminde sayısız perakende yatırımcının zenginlik hayallerini taşıdı. Başlangıçta herkes prestijli okullardan mezun, parlak özgeçmişlere sahip fon yöneticilerini övüyor, fonların doğrudan hisse senedi almaktan daha az riskli ve daha profesyonel olduğunu düşünüyordu.

Ancak piyasa düştüğünde, yatırımcılar "profesyonellik" adı verilen şeyin sistemik riske karşı koyamadığını fark etti ve daha da kötüsü, yönetim ücretleri ve performans primleri alarak, kazandıklarında bunu kendi başarıları olarak görüyor, kaybettiklerinde ise yatırımcıların parası olduğunu anlıyorlardı.

Bugün, "fon yöneticisi" rolü "Curator" (harici küratör) yeni adıyla zincire geldiğinde durum daha da tehlikeli hale geldi.

Herhangi bir yeterlilik sınavına girmelerine, herhangi bir düzenleyici kurum tarafından denetlenmelerine ve hatta gerçek kimliklerini açıklamalarına gerek yok.

Sadece bir DeFi protokolünde bir "kasa" oluşturmaları, akıl almaz derecede yüksek yıllık getiri oranlarıyla cazibe yaratmaları yeterli ve yüz milyonlarca dolar akışı çekebiliyorlar. Ve bu paranın nereye gittiği, ne için kullanıldığı hakkında yatırımcılar hiçbir şey bilmiyor.

93 Milyon Dolar Kül Oldu

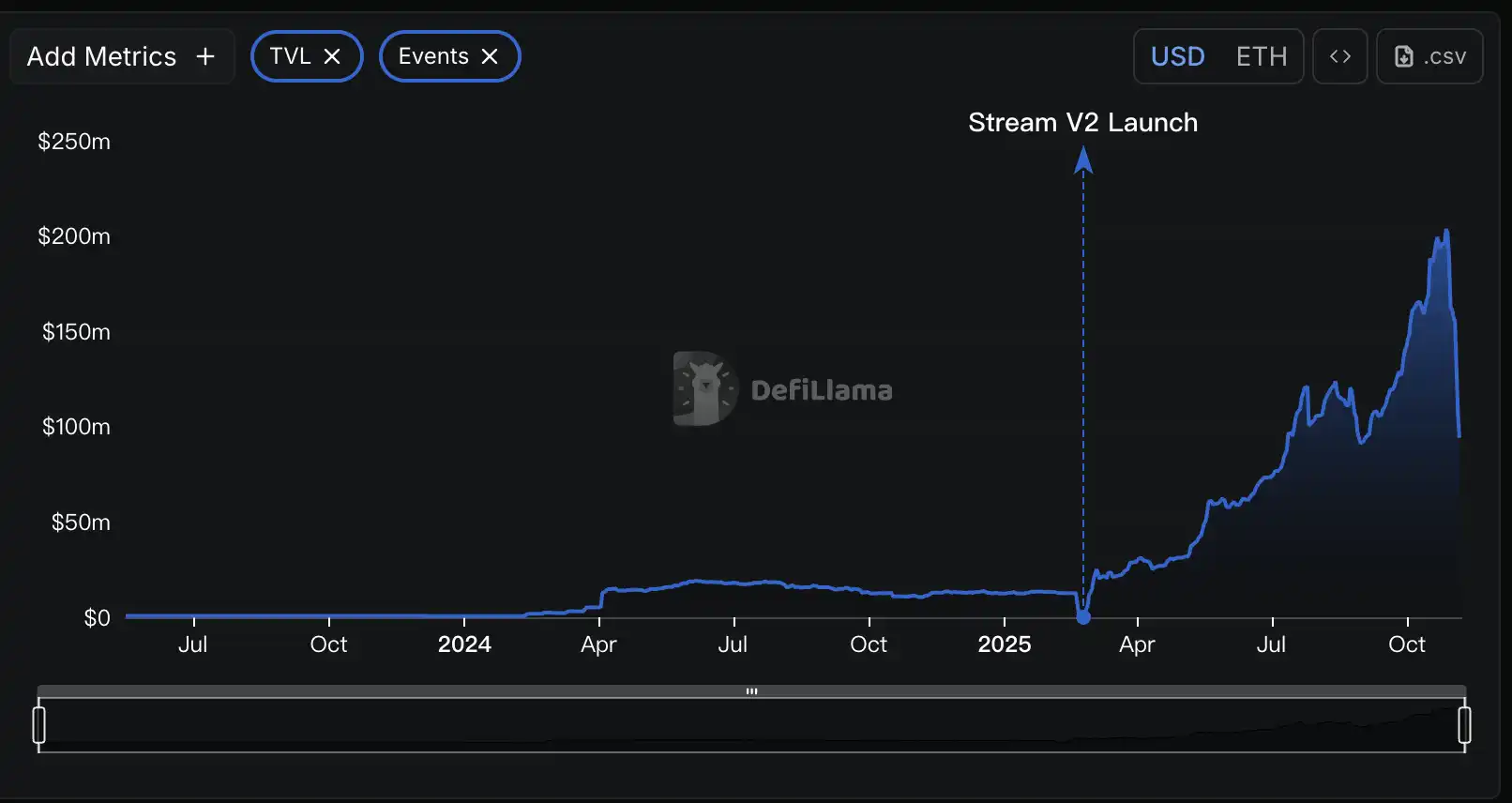

3 Kasım 2025'te, Stream Finance aniden tüm para yatırma ve çekme işlemlerini askıya aldığını duyurduğunda, DeFi dünyasını kasıp kavuran bir fırtına doruğa ulaştı.

Ertesi gün resmi açıklama geldi: Bir harici fon yöneticisi, 11 Ekim'deki şiddetli piyasa dalgalanmasında tasfiye oldu ve yaklaşık 93 milyon dolarlık fon varlığının kaybına neden oldu. Stream'in dahili stablecoin'i xUSD'nin fiyatı bu haberle çöktü ve sadece birkaç saat içinde 1 dolardan minimum 0,43 dolara düştü.

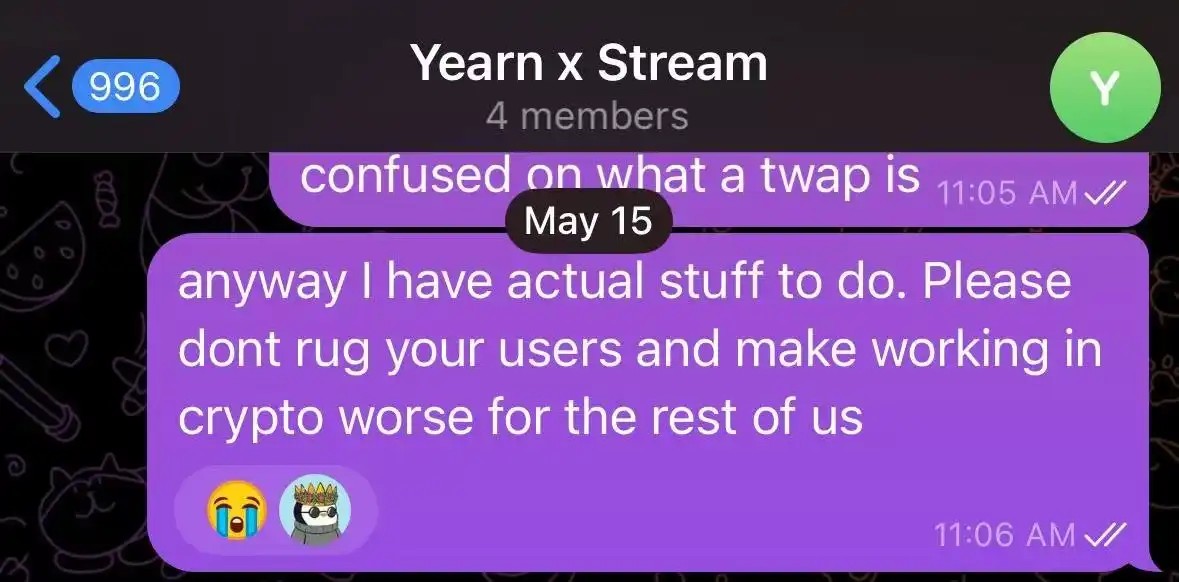

Bu fırtına habersiz gelmedi. 172 gün önce, Yearn'ın çekirdek geliştiricisi Schlag, Stream ekibini uyarmıştı. Fırtınanın merkezinde ise açıkça şunu söyledi:

"Onlarla tek bir sohbet etmek ve Debank'larını 5 dakika incelemek, bunun kötü bir sonla biteceğini anlamak için yeterliydi."

Bir zamanlar Yearn Finance ve Stream Finance arasındaki konuşma

Stream Finance aslında bir getiri toplama DeFi protokolüdür ve kullanıcıların Curator adı verilen küratörler tarafından yönetilen kasalara fon yatırarak getiri elde etmelerini sağlar. Protokol, fonları çeşitli zincir içi ve zincir dışı stratejilere dağıtarak getiri elde ettiğini iddia eder.

```htmlBu çöküş iki ana nedenden kaynaklandı: Birincisi, harici Küratörlerin kullanıcı fonlarını şeffaf olmayan zincir dışı işlemler için kullanması ve pozisyonlarının 11 Ekim'de tasfiye edilmesi.

İkincisi, zincir üstü analistler, Stream Finance'in ayrıca Elixir protokolünün deUSD'si ile özyinelemeli borçlanma yoluyla, küçük bir gerçek sermaye ile birkaç kat kaldıraç kullandığını keşfettiler. Bu "sol ayağı sağ ayağa basarak yükselme" modeli, doğrudan bir kayıp nedeni olmasa da, protokolün sistemik riskini büyük ölçüde artırdı ve sonraki zincirleme çöküş için zemin hazırladı.

Bu iki sorun birlikte, yıkıcı bir zincirleme reaksiyona yol açtı: 160 milyon dolar kullanıcı fonu donduruldu, tüm ekosistem 285 milyon dolarlık sistemik riskle karşı karşıya kaldı, Euler protokolü 137 milyon dolarlık kötü borç üretti ve Elixir'in deUSD'sinin %65'i Stream varlıkları tarafından destekleniyordu, 68 milyon dolar çöküşün eşiğindeydi.

Peki, deneyimli geliştiricilerin bir bakışta anlayabildiği, ancak hala 8 milyar doların üzerinde fon çeken bu "Küratör" modeli nedir? Ve DeFi'yi bugünkü sistemik krize adım adım nasıl sürükledi?

DeFi'nin Ölümcül Deformasyonu

Bu krizin kökenini anlamak için DeFi'nin başlangıç noktasına geri dönmeliyiz.

Aave ve Compound gibi geleneksel DeFi protokolleri, çekirdek cazibesini "Kod Yasadır" ilkesinden alır. Her mevduat, her borçlanma, akıllı sözleşmelerde yazılı kurallara uymak zorundadır, açık ve şeffaftır, değiştirilemez. Kullanıcılar fonlarını halka açık bir havuza yatırır ve borçlular, fon ödünç alabilmek için aşırı teminat sağlamak zorundadır.

Tüm süreç algoritmalar tarafından yönlendirilir, insan yöneticilerin müdahalesi yoktur, risk sistemiktir ve hesaplanabilirdir; örneğin, akıllı sözleşme güvenlik açıkları veya aşırı piyasa koşullarında tasfiye riski gibi, ancak asla belirli bir "fon yöneticisinin" insan riski değildir.

Ancak, bu döngüde, Morpho ve Euler gibi yeni nesil DeFi protokolleri, getiri peşinde koşarak yeni bir fon yönetimi yöntemi uyguladılar. Aave'nin halka açık fon havuzu modelinin verimsiz olduğunu, çok sayıda fonun atıl kaldığını ve getiriyi maksimize edemediğini düşündüler.

Böylece, Küratör modelini tanıttılar. Kullanıcılar artık paralarını tek bir birleşik havuza yatırmıyor, bunun yerine Küratör tarafından yönetilen "Kasa"ları (Vaults) seçiyorlar. Kullanıcılar paralarını kasalara yatırır ve Küratör, bu paraları nasıl yatırım yapacağını ve nasıl gelir elde edeceğini tamamen yönetir.

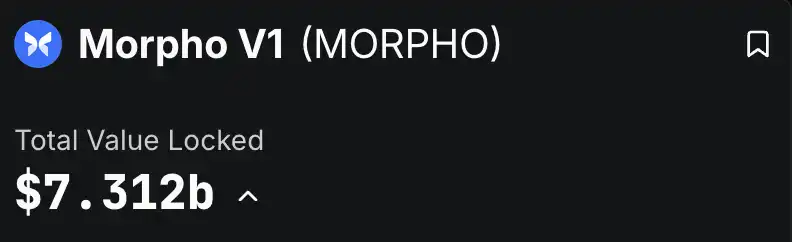

Bu modelin yayılma hızı şaşırtıcı. DeFiLlama verilerine göre, şu an itibarıyla yalnızca Morpho ve Euler protokollerinin toplam kilitli değeri (TVL) 8 milyar doları aşmış durumda. Bunun 7,3 milyar doları Morpho V1'e, 1,1 milyar doları ise Euler V2'ye ait.

Bu durum, 8 milyar doların üzerinde "gerçek paranın" çok sayıda ve farklı arka planlara sahip Küratörler tarafından yönetildiği anlamına geliyor.

Kulağa hoş geliyor; profesyoneller profesyonel işler yapıyor ve kullanıcılar Aave'den daha yüksek getiriler elde edebiliyor. Ancak bu "zincir üstü varlık yönetimi" dış katmanı soyulduğunda, özünde P2P'ye oldukça benzediği görülüyor.

P2P'nin geçmişteki temel riski, fon sağlayıcı sıradan kullanıcıların, karşı taraftaki borçlunun gerçek kredi itibarını ve geri ödeme yeteneğini değerlendirememesiydi; platformun vaat ettiği yüksek faizin arkasında ise derin ve belirsiz bir temerrüt riski yatıyordu.

Küratör modeli bunu mükemmel bir şekilde kopyalıyor; protokolün kendisi yalnızca bir eşleştirme platformu. Kullanıcıların parası profesyonel Küratörlere yatırılmış gibi görünse de, aslında bir kara kutuya yatırılmış oluyor.

Morpho'yu örnek alırsak, kullanıcılar web sitesinde farklı Küratörler tarafından oluşturulmuş çeşitli kasaları görebilirler. Her kasa cazip bir APY (yıllık yüzde getiri) ve kısa bir strateji açıklamasıyla dikkat çekiyor.

Örneğin, bu resimdeki "Gauntlet" ve "Steakhouse" ilgili kasaların Küratörleridir.

Kullanıcıların tek yapması gereken "yatır"a tıklamak ve USDC gibi varlıklarını buraya yatırmak. Ancak sorun tam da burada başlıyor; kullanıcılar, o belirsiz strateji açıklaması ve sürekli değişen geçmiş getiri oranları dışında, kasanın iç işleyişi hakkında genellikle hiçbir şey bilmiyor.

Kasanın riskine ilişkin temel bilgiler, göze çarpmayan bir "Risk" sayfasında gizlenmiş durumda. Ancak kullanıcılar bu sayfayı tıklasa bile, yalnızca kasanın belirli varlıklarını görebilirler. Kaldıraç oranı, risk maruziyeti gibi varlık güvenliğini belirleyen temel bilgilere ise ulaşılamıyor.

Bu kasanın yöneticisi risk açıklamasını dahi sunmamış.

Deneyimsiz kullanıcıların bir kasanın temel faiz getiren varlıklarının güvenliğini değerlendirmesi zordur.

Morpho CEO'su Paul Frambot bir keresinde şöyle demişti: "Aave bir bankadır ve Morpho bankacılık altyapısıdır." Ancak bu cümlenin ima ettiği şey, yalnızca araç sağladıkları, gerçek "bankacılık", yani risk yönetimi ve fon tahsisinin ise bu Küratörlere devredildiğiydi.

Sözde "merkeziyetsizlik", yalnızca para yatırma ve çekme anıyla sınırlıdır; ancak en önemli risk yönetimi kısmı, tamamen arka planı bilinmeyen ve kısıtlanmamış bir "yönetici"nin elindedir.

Kısacası, "para gönderme merkeziyetsiz, para yönetimi merkezileşmiş".

Geleneksel DeFi protokollerinin nispeten güvenli olmasının nedeni, "insan" değişkenini mümkün olduğunca ortadan kaldırmalarıdır. DeFi protokollerinin Küratör modeli ise, en büyük ve en öngörülemez risk olan "insan"ı yeniden zincire davet etti. Güvenin kodun yerini alması, şeffaflığın bir kara kutuya dönüşmesiyle, DeFi güvenliğini sağlayan temel çökmüştür.

"Yönetici" ile Protokol Arasındaki İşbirliği

Küratör modeli sadece Pandora'nın kutusunu açtı; protokol ve Küratör arasındaki zımni çıkar işbirliği ise içindeki şeytanı tamamen serbest bıraktı.

Küratörlerin gelir modeli genellikle yönetim ücretleri ve performans primleri almaktır. Bu, yüksek riskli, yüksek getirili stratejilerin peşinden koşmak için çok güçlü bir motivasyona sahip oldukları anlamına gelir. Ne de olsa anapara kullanıcının; kaybederlerse sorumlu değiller, ancak kazandıklarında, kar payının büyük bir kısmını kendileri alırlar.

Bu "geliri içselleştirme, riski dışsallaştırma" teşvik mekanizması, neredeyse ahlaki risk için özel olarak tasarlanmıştır. DeFiance Capital'in kurucusu Arthur'un eleştirdiği gibi, bu modelde Küratörlerin zihniyeti şudur: "Eğer batırırsam, o senin parandır. Eğer doğru yaparsam, o benim parandır."

Daha da korkutucu olanı, protokolün denetleyici rolünü iyi oynamaması, aksine bu tehlikeli oyunun "yardakçısı" haline gelmesidir. Şiddetli pazar rekabetinde TVL'yi (Toplam Kilitli Değer) çekmek için, protokoller kullanıcıları şaşırtıcı derecede yüksek APY'ler (Yıllık Yüzde Getiri) ile çekmek zorundadır. Bu yüksek APY'ler ise agresif stratejiler uygulayan Küratörler tarafından yaratılır.

Bu nedenle, protokoller sadece Küratörlerin riskli davranışlarına göz yummakla kalmaz, hatta pazarlama hilesi olarak yüksek faizli kasalar açmaları için aktif olarak onlarla birleşir veya onları teşvik eder.

Stream Finance, bu opak operasyonların tipik bir örneğidir. Zincir üstü veri analizine göre Stream, 500 milyon dolara kadar Kilitli Toplam Değer (TVL) olduğunu iddia ediyor, ancak DeFillama verilerine göre Stream'in TVL'si en yüksek noktasında sadece 200 milyon dolardı.

Bu, kullanıcı fonlarının beşte üçünden fazlasının, bazı gizemli tescilli tüccarlar tarafından işletilen, DeFi'nin şeffaflık ilkelerinden tamamen sapan, bilinmeyen zincir dışı stratejilere aktarıldığı anlamına geliyor.

Tanınmış Küratör kuruluşu RE7 Labs'ın Stream Finance'in çöküşünden sonra yaptığı açıklama, bu çıkar ilişkisini açıkça ortaya koydu.

Stream'in stabil coini xUSD'yi piyasaya sürmeden önce, durum tespiti yoluyla "merkezi karşı taraf riski"ni zaten tespit ettiklerini kabul ettiler. Ancak, "önemli kullanıcı ve ağ talebi" nedeniyle, yine de varlığı piyasaya sürmeye ve bunun için bağımsız bir borç verme havuzu oluşturmaya karar verdiler. Yani, trafik ve popülerlik uğruna, riskle dans etmeyi seçtiler.

Protokolün kendisi bile yüksek riskli stratejilerin savunucusu ve yararlanıcısı olduğunda, sözde risk incelemesi boş bir formalite haline gelir.

Kullanıcıların gördüğü artık gerçek risk uyarıları değil, dikkatle hazırlanmış bir pazarlama aldatmacasıdır. İki haneli, üç haneli APY'lerin DeFi'nin büyüsü olduğuna inanmaya yönlendiriliyorlar, ancak bunun arkasında bir uçuruma giden bir tuzak olduğunu bilmiyorlar.

Domino Etkisinin Çöküşü

11 Ekim 2025'te kripto para piyasası bir kan banyosu yaşadı. Sadece 24 saat içinde, ağ genelindeki tasfiye miktarı 20 milyar dolara yaklaştı ve bu tasfiyenin getirdiği likidite krizi ve derin açığın etkileri DeFi'de ortaya çıkmaya başlıyor.

Twitter'daki analizler, birçok DeFi protokolünün Küratörlerinin getiri peşinde koşarken, zincir dışı yüksek riskli bir oyun olan "volatilite satışı"nı (Selling Volatility) benimsemeye eğilimli olduklarını yaygın olarak belirtiyor.

Bu stratejinin özü, piyasanın istikrarlı olacağına dair bahse girmektir; piyasa sakin olduğu sürece ücret toplamaya ve para kazanmaya devam edebilirler, ancak piyasa şiddetli bir şekilde dalgalandığında tüm paralarını kaybetmeleri kolaydır. 11 Ekim'deki piyasa çöküşü, bu devasa bombayı tetikleyen fitil oldu.

Stream Finance, bu felakette düşen ilk önemli domino taşıydı. Resmi olarak kayıplara neden olan Küratörün kullandığı belirli strateji açıklanmasa da, piyasa analizleri genellikle "volatilite satışı"na benzer yüksek riskli türev işlemlerini işaret ediyor.

Ancak bu sadece felaketin başlangıcıydı. Stream Finance'in xUSD, xBTC gibi token'ları DeFi protokollerinde teminat ve varlık olarak yaygın bir şekilde kullanıldığı için, çöküşü hızla tüm sektöre yayılan bir domino etkisi yarattı.

DeFi araştırma kuruluşu Yields and More'ın ön analizine göre, Stream ile ilgili doğrudan borç açığı 285 milyon dolara kadar ulaşarak devasa bir risk bulaşma ağı ortaya çıkardı: En büyük mağdur Elixir protokolü oldu. Stream'in ana borç verenlerinden biri olarak Elixir, ona 68 milyon dolara kadar USDC borç verdi. Bu kredi, Elixir'in stablecoin'i deUSD'nin toplam rezervlerinin %65'ini oluşturuyordu.

Bir zamanlar iş ortağı olan RE7 Labs de şimdi bir mağdur haline geldi. xUSD ve Elixir ile ilgili varlıkları teminat olarak kabul ettiği için birden fazla borç verme protokolündeki kasaları milyonlarca dolarlık batık kredi riskiyle karşı karşıya.

Daha geniş bulaşma, karmaşık "tekrarlayan teminat" yolları aracılığıyla yayıldı. Stream'in token'ları Euler, Silo, Morpho gibi ana akım borç verme protokollerinde teminat olarak gösterildi ve bu protokoller de diğer protokoller tarafından katman katman iç içe geçti. Bir düğümün çökmesi, bu örümcek ağı benzeri finansal ağ aracılığıyla hızla tüm sisteme yayıldı.

11 Ekim'deki tasfiye olayının gömdüğü mayınlar, Stream Finance'den çok daha fazlasıydı. Yields and More'ın uyardığı gibi: "Bu risk haritası hala eksik ve daha fazla etkilenen likidite havuzu ve protokolün ortaya çıkmasını bekliyoruz."

Diğer bir protokol olan Stables Labs ve stablecoin'i USDX de son zamanlarda benzer bir durum yaşadı ve topluluktan şüpheler aldı.

Stream Finance gibi protokollerin sorunları, bu yeni Ce-DeFi (merkezileştirilmiş yönetimli merkeziyetsiz finans) modelinin ölümcül kusurlarını ortaya çıkardı:

Protokolün şeffaflığı eksik olduğunda ve yetki birkaç kişinin elinde aşırı derecede toplandığında, kullanıcıların fon güvenliği tamamen fon yöneticilerinin ticari ahlakına bağlıdır ve bu, düzenleme ve kural kısıtlamaları olmadan son derece risklidir.

Sen, o getirisindir

Aave'nin şeffaf zincir üstü bankasından Stream Finance'in varlık yönetiminin kara kutusuna kadar, DeFi sadece birkaç yıl içinde ölümcül bir evrim geçirdi.

"Merkeziyetsizlik" ideali "düzenleme dışı" bir çılgınlığa dönüştüğünde, "profesyonel yönetim" anlatısı fon operasyonlarının şeffaf olmaması gerçeğini örtbas ettiğinde, daha iyi bir finans değil, daha kötü bir bankacılık elde ederiz.

Bu krizin en derin dersi, DeFi'nin temel değerlerini yeniden gözden geçirmemiz gerektiğidir: şeffaflık, merkezsizleşme etiketinin kendisinden çok daha önemlidir.

Şeffaf olmayan bir merkezi olmayan sistem, düzenlenmiş bir merkezi sistemden çok daha tehlikelidir.

Çünkü merkezi bir kurumun itibar desteği ve yasal kısıtlamaları yoktur, ayrıca merkezi olmayan bir sistemin sahip olması gereken şeffaflık ve sansüre karşı dirence de sahip değildir.

Bitwise'ın Baş Yatırım Sorumlusu Matt Hougan, bir zamanlar kripto dünyasındaki tüm yatırımcılara ünlü bir söz söylemişti: "Piyasada risksiz çift haneli getiri diye bir şey yoktur."

Yüksek APY'lerin cazibesine kapılan her yatırımcı, bir sonraki "yatır" düğmesine tıklamadan önce kendine bir soru sormalıdır:

Bu yatırımın getirisinin nereden geldiğini gerçekten anlıyor musunuz? Anlamıyorsanız, o zaman o getiri sizsiniz.

BlockBeats Resmi Topluluğuna Katılın:

Telegram Abonelik Grubu: https://t.me/theblockbeats

Telegram Sohbet Grubu: https://t.me/BlockBeats_App

Twitter Resmi Hesabı: https://twitter.com/BlockBeatsAsia