Yeni Launchpad'ler, Pump.fun'dan bir parça kapmak için "kültürel bir alt akım" yaratıyor

Pumpfun olağanüstü bir ürün haline geldiğinden beri, pazara giren oyuncuların Launchpad hakkındaki izlenimi Coinlist gibi ICO/IDO platformlarından çeşitli "meme benzeri" başlatıcılara, başlangıçta çeşitli ".fun" taklitlerinden halka açık zincir Launchpad savaşına ve ardından SocialFi/AI + Launchpad paradigmasının doğuşuna kadar değişti. Şimdi Solana'nın ana ICM "İnternet Sermaye Piyasaları" konsepti popüler ve Silikon Vadisi teknoloji şirketlerinin ve VC'lerin kaderi bu "savaşın" rekabetini artırdı.

Memecoin piyasası değer açısından büyümemiş olsa da, "varlık ihracı" modelinin değişmesiyle birlikte Launchpad artık sadece "Meme kültürü" olmadığı ve "ICO dönemi" blok zinciri projelerinin ötesinde daha geniş bir pazarla sınırlı olmadığı için yeni Launchpad projeleri birbiri ardına ortaya çıktı.

Meme Market Endeksi, kaynak: SoSoValue

“Değer yatırımı”ndan “fiyat yatırımı”na

Blockchain projeleri için, geleneksel finansman modelleri ve IDO, ICO ve diğer yapılara ek olarak, şu anda en popüler finansman modeli Launchpad olmalı ve giderek daha fazla proje tarafı bu modele alışmaya başlıyor. Geleneksel modelle karşılaştırıldığında, “daha hafif” ve blockchain projeleri için daha uygundur. CryptoRank'in aylık IDO/ICO halka açık satış verilerine bakıldığında, bu fon toplama modelinin piyasadaki oranı giderek azalmıştır.

Soldaki resim 2009'dan bugüne kadar olan IDO/ICO sayısını ve toplam tutarını, sağdaki resim ise 2009'dan bugüne kadar olan Kripto finansman tutarı verilerini göstermektedir

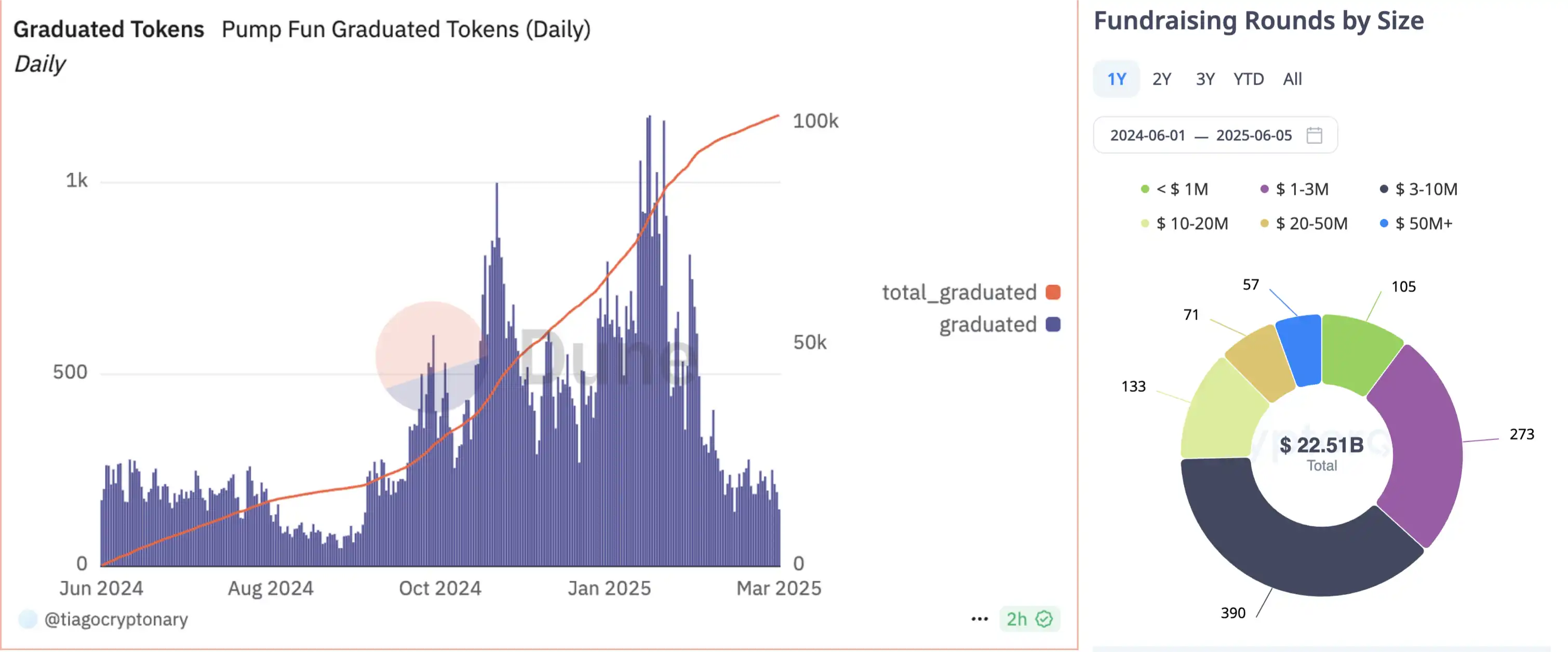

Ancak PumpFun'ın verilerini örnek alırsak, 2024'ten bu yana toplam 100.000 token "mezun edildi" ve mezuniyet eşiği yaklaşık 80 SOL'dur (geçtiğimiz yılın Mart ayından bu yılın Mayıs ayına kadar olan SOL'ün ortalama fiyatı 177,87 dolardır). Sadece PumpFun'ın "dahili pazarında" en az yaklaşık 140 milyon ABD doları toplandı ve bu, özel tohum turları dahil olmak üzere geçen yıldan bugüne kadar olan 22,5 milyar ABD doları tutarındaki toplam finansman tutarının %6,3'üne denk geliyor.

Her ne kadar kamu verileriyle yapılan karşılaştırma, iç pazarda toplanan ve yatırılan toplam fon miktarını tam olarak kapsayamasa da, "ICM" eğilimi giderek ortaya çıktı ve giderek daha fazla kötü fon, Launchpad'de yatırım fırsatları bulmaya istekli.

Soldaki resim, geçen yıldan bu yana Pumpfun'ın toplam mezun token sayısını, sağdaki resim ise geçen yılın Mart ayından bu yana toplam finansman miktarını gösteriyor. Kaynak: DefiLlama, CryptoRank

Yeni Launchpad hangi kartları oynuyor?

VC onayı + anti-RUG mekanizması——Cooking.City

Cooking City, Jump Crypto, CMT Digital, Bitscale Capital, Mirana Ventures, EVG, Launchpad'e ortaklaşa 7 milyon dolar yatırım yaptı. Cooking.City, token ihraç mekanizmasını yeniden şekillendirmeye ve sürdürülebilir, teşvik tabanlı ve topluluk merkezli yeni bir zincir üstü ihraç modeli önermeye kararlıdır.

Cooking.City tarafından önerilen yeni model, değer yeniden dağıtımı "platform ücretlerinin çoğunu geliştiricilere ve kullanıcılara yeniden dağıtır", güven havuzu mekanizması "token ihraç edenlerin akıllı sözleşmeye önceden belirli bir miktarda para yatırması gerekir" ve sosyal tabanlı değer dağıtım sistemi "bir yönlendirme indirim sistemi sunar ve ekosistem içinde ücretleri yeniden dağıtır, ücretlerin çoğu topluluk önerileri ve işlem ödülleri için kullanılır, bir kısmı token ihraç edene iade edilir ve geri kalanı platformun uzun vadeli gelişimine yatırılır."

Beta test aşamasında Cooking City, cüzdanı bağladıktan sonra bir davet kodu ve cüzdan adresinin bir "kar ve zarar kartı" ile Galxe'nin yeni sürümünün "Yap" görevini alacak ve bu da kullanıcıların önceki döngü projesinin "Eski Okul" soğuk başlatma modunu hissetmelerini sağlayacak.

Kripto para piyasasının, tokenların sıklıkla "açılışta sıfıra döndüğü" kaosunda, protokol, "fon rehin + piyasa doğrulaması" ikili çekişi aracılığıyla proje tarafı ve yatırımcılar arasındaki güven temelini yeniden inşa etmeye çalışır.

Özellikle, geliştiriciler token oluştururken, "inanç fonları" olarak en az 10 SOL enjekte etmeleri ve token fiyatı için bir alt sınır belirlemeleri gerekir. Bu fon, proje piyasa testini geçene kadar derhal kilitlenecektir.

Token, işlem hacmi ve coin tutma adresinin etkinliği gibi platform tarafından belirlenen "mezuniyet standardına" 5 gün içinde ulaşırsa, rehin verilen tüm SOL'ler, merkezi olmayan borsada katı bir koruma ağı oluşturmak için önceden belirlenmiş fiyattan dinamik likidite havuzuna (DLMM) enjekte edilecektir. Token 5 gün içinde "mezuniyet standardına" ulaşmazsa, rehin verilen fonlar geliştiriciye tamamen iade edilir, ancak token fiyat koruma niteliğini kalıcı olarak kaybeder.

Aynı zamanda, mekanizmanın etkili bir şekilde çalışmasını sağlamak için protokol birden fazla sigorta ekler. Likidite havuzu fonları 5 gün içinde tükenirse, koruma ağı otomatik olarak kaldırılır; herhangi bir fazlalık varsa, geliştiriciye iade edilir. Geliştirici tarafından elde edilen tokenlar 30 gün boyunca kilitlenmeye zorlanır ve Streamflow protokolü piyasanın parçalanmasını ve nakde çevrilmesini önlemek için kullanılır. Bu mekanizmanın avantajı, geliştiricilerin fonlarla "bayraklar koymalarına" izin vermesidir, bu da onları projenin gelişimini ciddi şekilde teşvik etmeye teşvik eder. Aynı zamanda, yatırımcılara "zemini parçalama" riskini azaltmak için belirli bir düzeyde fiyat tabanı koruması sağlar ve bir token'ın güvenilir olup olmadığını değerlendirmek için "mezun olup olmama" ve "korumayı etkinleştirip etkinleştirmeme"yi kullanır ve gök gürültüsüne basma riskini azaltır.

Ancak, daha önce fiyatları korumak için aynı tür mekanizmayı kullanan birçok platform vardı. Bunların çöküşünün iki nedeni var: birincisi, dikkat çeken token'lar yaratmaya devam edememeleri ve diğeri de kendileri için uygun bir batmakta olan pazar bulamamış olmaları. Bu tür bir mekanizma, "ciddi" proje tarafları için Sanal, İnan ve diğer ekosistemler kadar çekici değil ve eşik "bankacılar" ve popüler kavramlar için çok yüksek. Zorunlu kilitlenmeden sonra pazarın sürekliliğini nasıl koruyacağımız, projenin anahtarı olabilir.

Long'un inanç temelli ihraç mekanizması

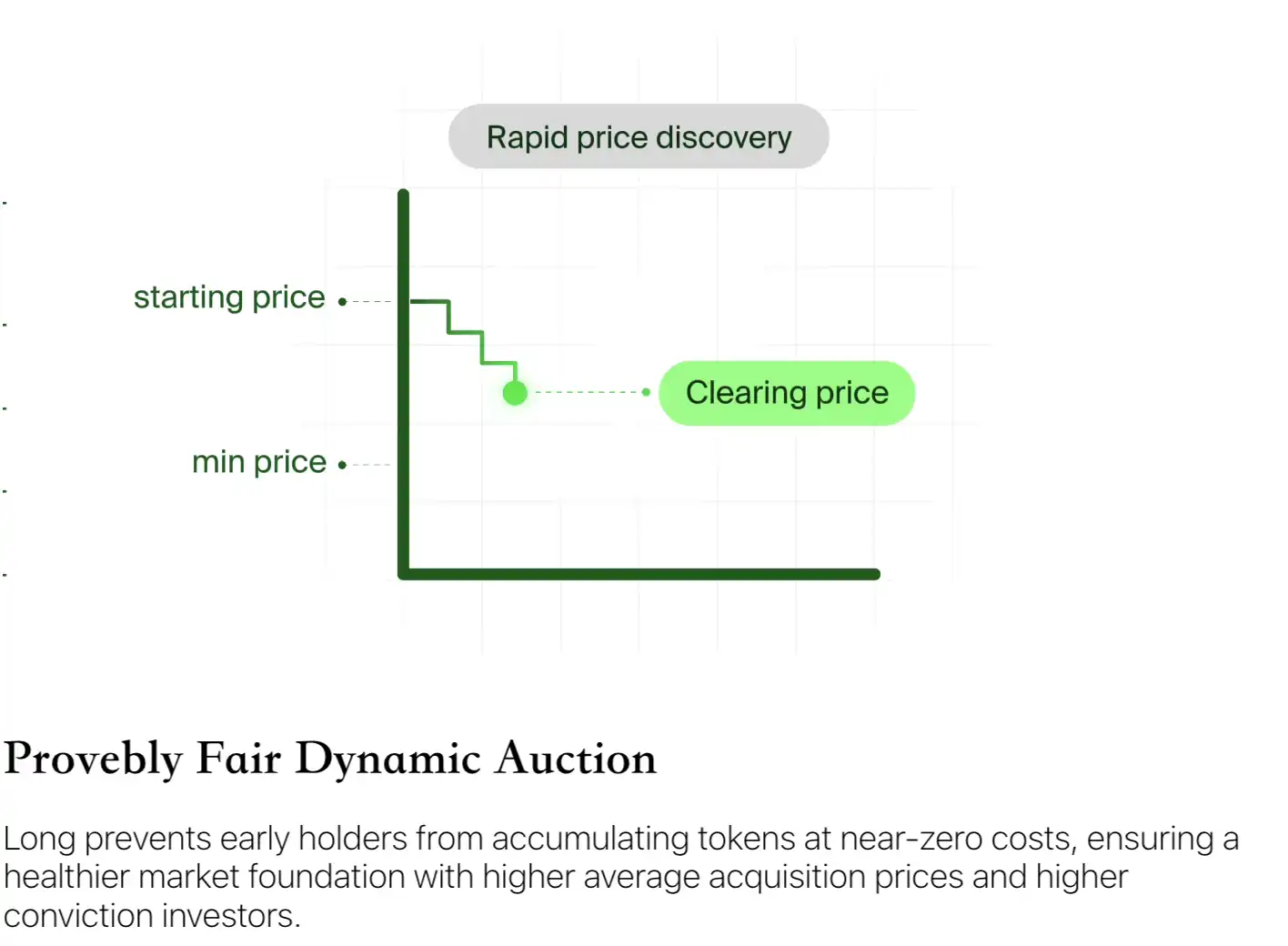

Long platformu, proje tarafları, erken destekçiler ve uzun vadeli sahipler arasındaki teşvikleri güçlü bir şekilde hizalamak için "dinamik açık artırma" adı verilen yeni bir ilkel sunar. Geleneksel kapma mekanizmasının aksine, Long erken alıcıların düşük fiyatlarda stok yapmasını önlemek, daha sağlıklı bir pazar temeli oluşturmak ve gerçek inançlara sahip kullanıcıları elemek için daha yüksek bir başlangıç fiyatı ve otomatik bir açık artırma sistemi kullanır.

Özellikle, geleneksel platformun "düşük fiyatlı kapma" arayışının tam tersine, Long token'ların şaşırtıcı bir primle piyasaya sürülmesini gerektirir - ilk fiyatlandırma geleneksel platformların 30-4000 katı kadar yüksek olabilir. Böyle bir tasarım, kısa vadeli spekülatörleri doğal olarak filtreleyen ve yalnızca yüksek biliş ve yüksek inanç sahibi katılımcıları çeken "izinsiz finansman kanalı" gibidir.

Aynı zamanda, saatler süren yavaş tempolu Hollanda müzayedesi, her katılımcının projenin değerini değerlendirmek için yeterli zamana sahip olmasını sağlar. Hollanda müzayede mekanizması, fiyatların yüksekten düşüğe doğru azaldığı bir müzayede modelidir; bu, geleneksel "en yüksek teklifi veren kazanır" İngiliz müzayedesinin tam tersidir. Temel mantığı, piyasanın gerçek kabul fiyatı bulunana kadar talebi fiyat indirimleriyle teşvik etmektir. Long platformunda, her token satış turu yüksek bir fiyattan başlar ve ardından fiyat, piyasa talebi ve fiyat dengeye ulaşana kadar otomatik bir Hollanda müzayede mekanizması aracılığıyla kademeli olarak azalır. Bu nedenle, ilk gerçek işlem fiyatı yüksek başlangıç fiyatı ile önceden belirlenmiş minimum fiyat arasında herhangi bir yere düşebilir.

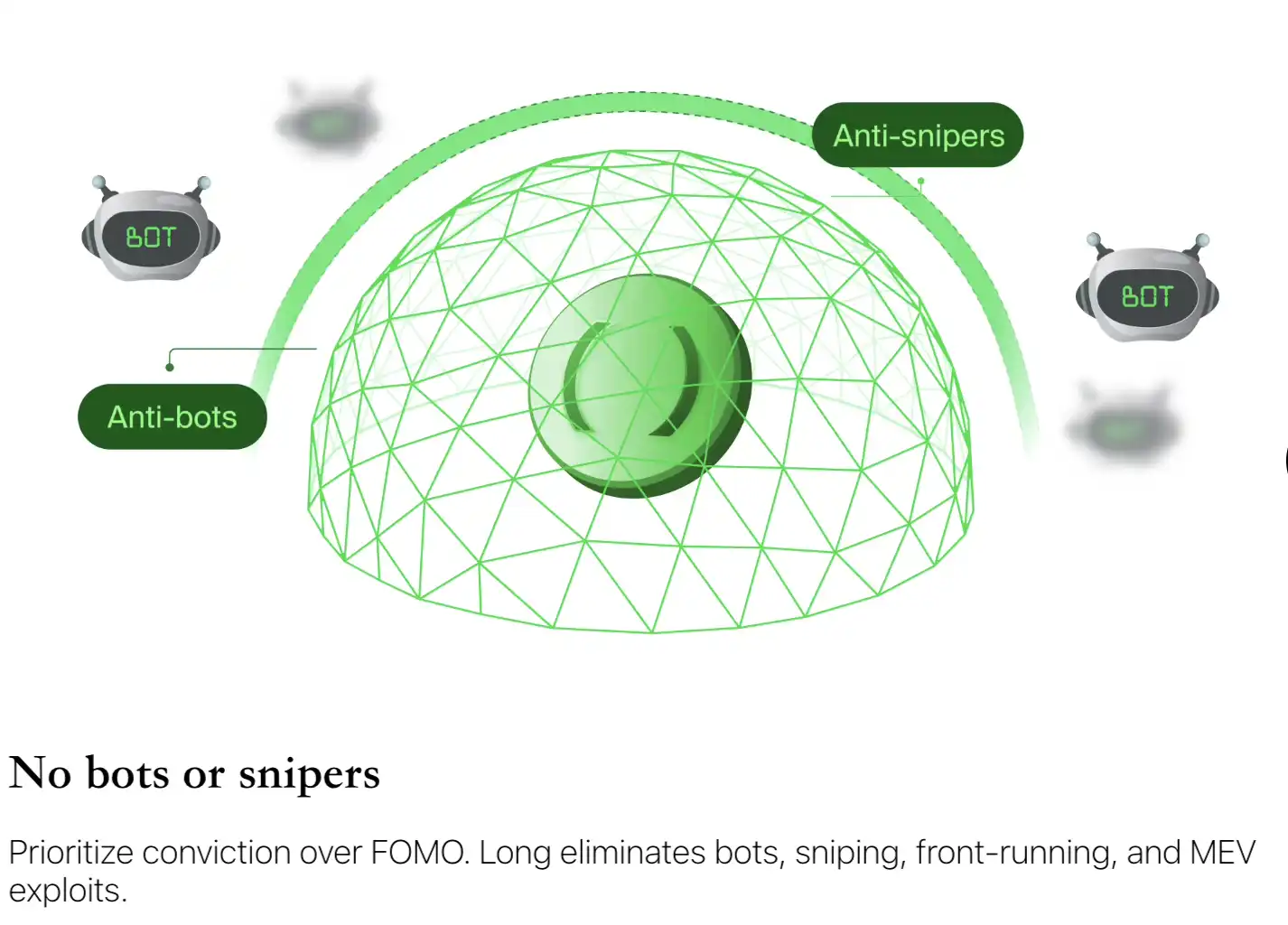

Ayrıca, sektördeki yaygın robot keskin nişancılığı sorunuyla başa çıkmak için Long platformu gelişmiş bir üçlü savunma sistemi konuşlandırdı. Ters ceza mekanizması dahil, yani ne kadar erken satın alırsanız, fiyat o kadar yüksek olur ve arbitraj karlarını sıkıştırır; zaman periyodu fiyat kilidi, yani her işlem penceresi yalnızca her zaman periyodunun ilk işleminde teklifi yeniler ve her güncellemeden sonra likidite yeniden yapılandırması yoluyla fiyatı yeniden dengeler, böylece MEV saldırısının maliyeti 10 kat artar; değer koruma duvarı, yani her satış, katılımcıların her zaman ortalama ihraç fiyatından daha düşük olmayan bir seviyeden çıkabilmelerini sağlamak için belirli bir koruyucu likidite tamponuyla üst üste bindirilmiş küresel minimum rezerv fiyatını belirler; satışlar beklentileri karşılamazsa sistem otomatik olarak geri ödeme yapar.

Aynı zamanda, platform, "token arzını birden fazla açık artırma turuna bölerek ve her turun sayısını kesinlikle sınırlandırarak" ve "büyük alım emirlerinin otomatik olarak mevcut fiyat artışını tetiklemesi" mekanizma tasarımıyla dev balinaların tekelini ortadan kaldırır; ve proje tarafını şeffaf bir zincir üstü kilit açma planı belirlemeye zorlayarak, ayrılmış tokenlar proje tarafının uzun vadeli çıkarlarını bağlamak için %10'u vb. aşmamalıdır.

Kısacası, Long, kapmak yerine açık artırmalar, kumar yerine şeffaflık ve uzun vadeli çıkarları hizalamak için mekanizmalar kullanan "inanç ihracı"na dayalı yepyeni bir platformdur. Burada, projeye gerçekten katılanlar adil bir şekilde girecek ve daha istikrarlı bir piyasa başlangıç noktasının ve uzun vadeli getiri alanının tadını çıkaracaklar.

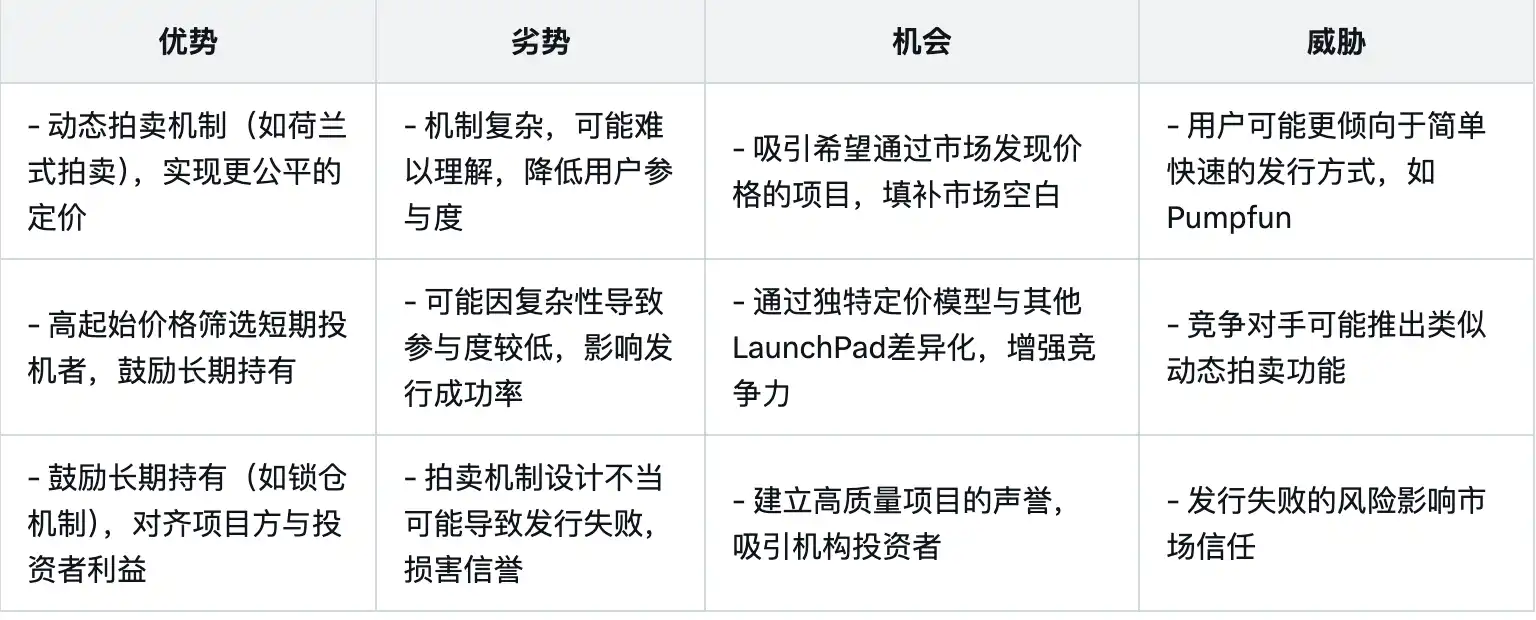

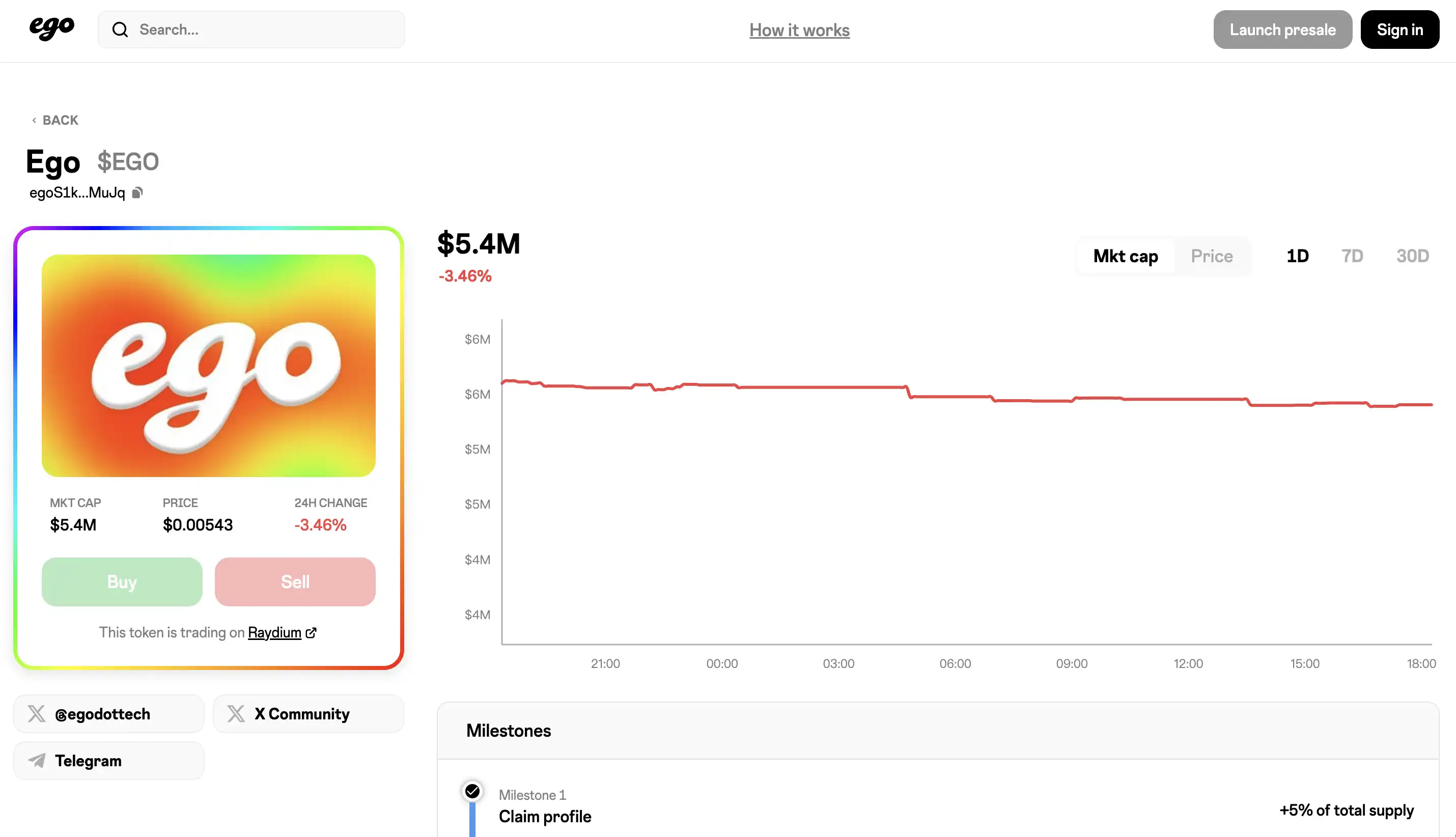

Sosyal kimliğin varlıklaştırılması için yeni bir paradigma - Ego

Ego, Solana ekosisteminde bir sosyal varlık ihraç platformudur. Platform, "tek adres, tek kişi, tek token" ilkesine uymaktadır. Her Ego Token benzersiz bir kişisel profili temsil eder ve yalnızca bir sosyal hesaba (örneğin Twitter) bağlanabilir. İlk dağıtım, ön alım, tekel ve ön yerleştirmeyi önlemek için açık ve adil bir ön satış mekanizması aracılığıyla tamamlanır.

Her Ego Token ön satışı 4 saat sürer ve kullanıcılar SOL yatırarak Profile karşılık gelen token hisselerinin satın alımına katılabilir. Ön satış, tokenin toplam arzının %25'i için açıktır ve tüm katılımcılar herhangi bir ilk hamle avantajı veya kayma istismarı olmaksızın aynı fiyattan satın alır. Ön satışın minimum abonelik eşiği 60 SOL'dür. Bu miktara ulaşılmazsa, ön satış otomatik olarak başarısız olur ve tüm fonlar iade edilir.

Ön satış başarılı olduktan sonra, sistem toplanan SOL'ü ve token arzının %25'ini kullanarak ilk ticaret piyasasını oluşturmak için Raydium likidite havuzuna enjekte edecektir. Toplam token tahsisi %25 ön satış katılımcılarına, %25 Raydium başlangıç likiditesine ve %50 ilgili sosyal hesap sahiplerine ve gelecekteki teşvik dağıtımına ayrılmıştır.

Herkes belirli bir X hesabı için Ego tokenlerinin ön satışını başlatabilir. Ön satış başarılı olduktan sonra, hesabın sahibi hesabını bağlayarak veya bir imza ile giriş yaparak kimliğini doğrulayabilir ve tokeni resmen talep edebilir. Başarılı doğrulamadan sonra, profil sahibi toplam tokenlerin %50'sini ayrılmış pay olarak alacaktır, ancak platform ekosistemine katılımlarını teşvik etmek için sonraki görevleri ve başarıları tamamlayarak kademeli olarak kilidini açmalıdır. Ayrıca, token başlatıldıktan sonra, profil sahibi uzun vadeli değerini bağlamak için işlem ücreti payının %50'sini de alacaktır.

Aynı zamanda, proje partisi veya hesap sahibi tarafından "pırasa kesme"nin önüne geçmek için, profil sahibi kazanılan token'ları almadan önce şeffaf ve izlenebilir olan ve topluluğun önceden bilgilendirilmesini sağlayan 7 günlük bir kamu duyuru sürecinden geçmelidir. Topluluk bu süreçte mantıksız bir davranış bulursa, ani satış baskısını önlemek için zamanında müdahale edebilir.

Bu kavram daha önce birkaç kez ortaya çıktı. Sosyal medyada kişisel etkiyi kullanarak "coin çıkaran" bu tür bir başlatıcı, genellikle başkalarının belirli bir X hesabı için ön satış açmasını yasaklar, ancak platform herkesin "token ön satışları" başlatmasına izin verir ve ayrıca hesap sahibi %50 paya sahiptir. Bu mekanizma aslında tutma çipi yapısını çok dengesiz hale getirir ve katılımcıların koruma almasını zorlaştırır.

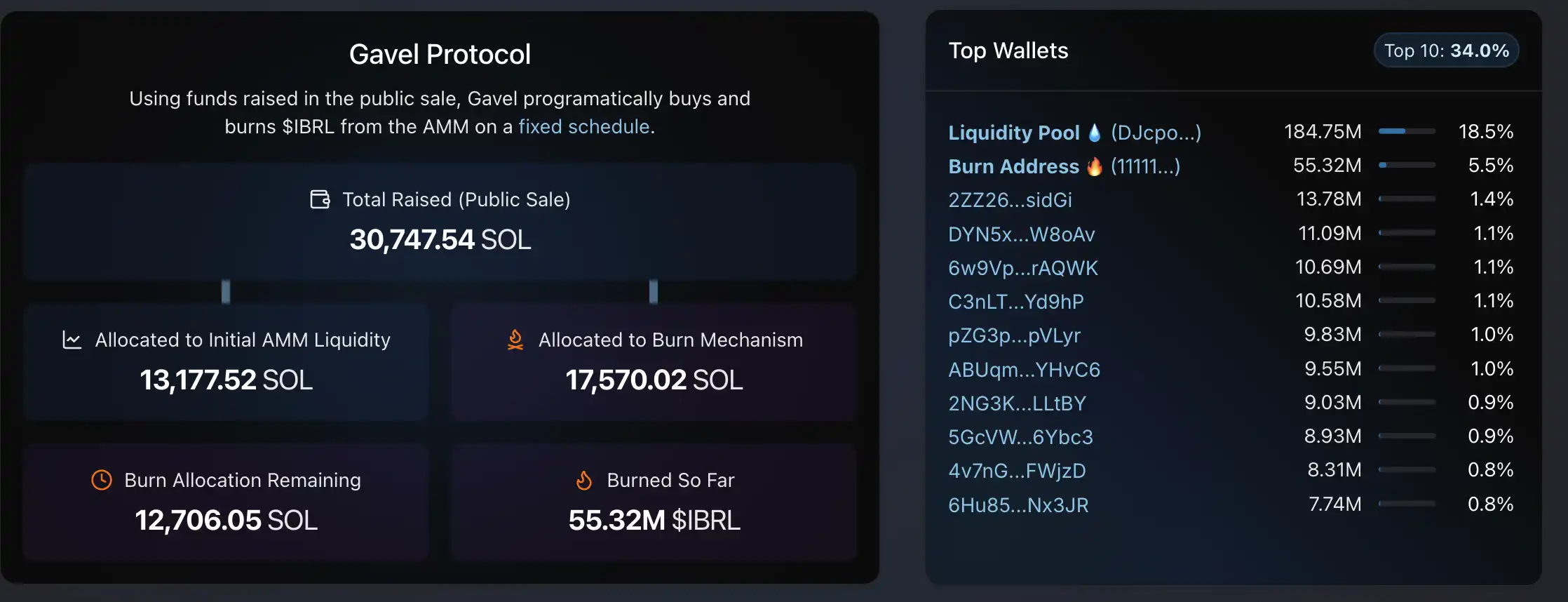

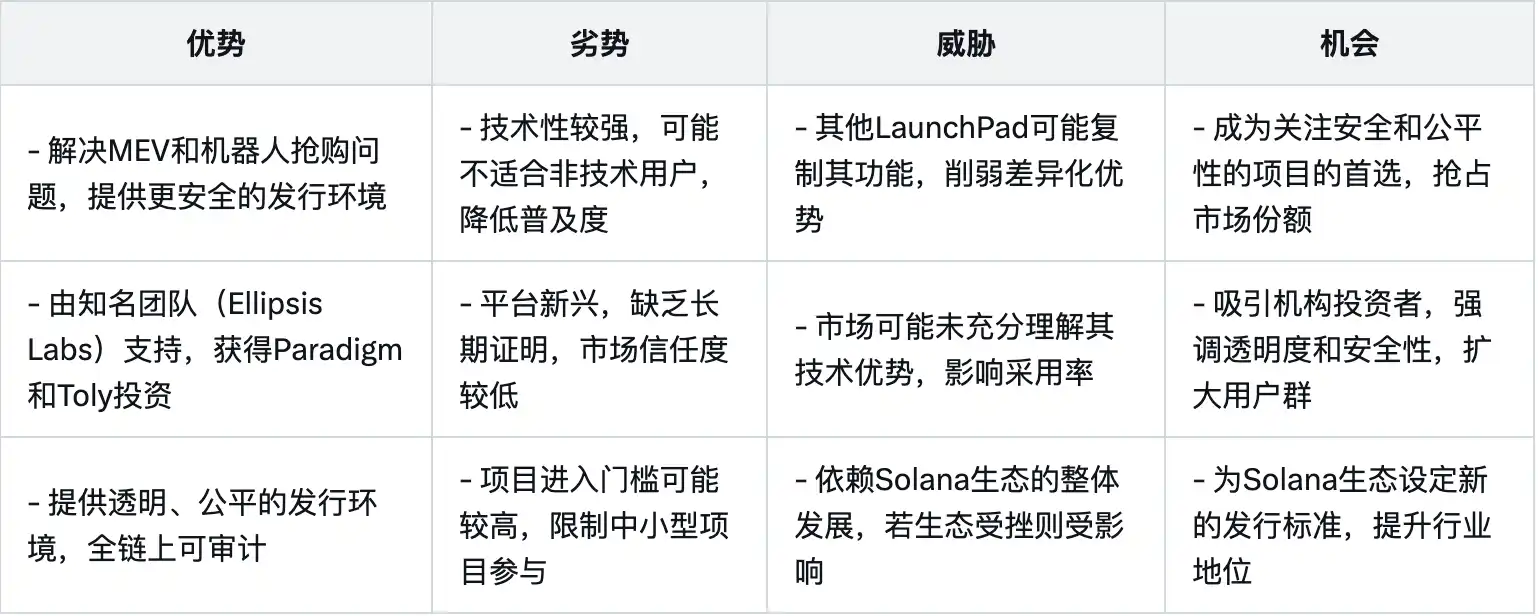

Mev+Launchpad——Gavel Farklı bir "vergi" başlatma modu

Gavel, zincir üstü token ihraç ve likidite rehberliği için bir platformdur. Merkezi borsaların yüksek ücretlerinden kaçınmak için token ihraç sürecini zincire taşımayı umuyor. Aynı zamanda, kullanıcıların zararlı MEV saldırılarıyla karşılaşmasını önlemek için zincir üstü fiyat keşfi gerçekleştirir.

Şu anda, birçok proje tarafı token ihraç ederken bir ikilemle karşı karşıyadır: bir yandan, listelemek için merkezi bir borsa seçmek genellikle listeleme ve likidite ücretleri için toplam token arzının %10'una kadar ödeme yapmak anlamına gelir ve süreç şeffaf değildir. Öte yandan, zincir üstü ihraç düşük maliyetli olmasına rağmen, öncüler ve MEV robotları tarafından kolayca saldırıya uğrar ve bu da değer kaybına neden olur.

Gavel, tokenlerin tüm yaşam döngüsünün tam denetlenebilirliğini ve şeffaflığını elde etmek için güvenli ve kontrol edilebilir likidite yönetimiyle birleştirilmiş adil, şeffaf ve verimli bir zincir üstü bağış toplama ve token dağıtım mekanizması sağlar. Şu anda Solana'daki birçok token, başlangıç fiyatının son derece düşük olduğu ve satın alma hacmi arttıkça fiyatın yükseldiği anlamına gelen Bonding Curve kullanılarak çıkarılıyor. Başlangıç fiyatı genellikle yapay olarak belirlenir ve token'ın gerçek piyasa değerini temsil etmez.

Bu, bir robot yarışına yol açar - token'ları daha hızlı kapabilen kişi, token'ları çok düşük bir fiyata alabilir ve ardından bunları sıradan kullanıcılara yüksek bir fiyata satabilir. Benzer şekilde, bu, Taylor Swift'in konserinin biletlerinin başlangıçta 200 dolara satılmasına, ancak karaborsacılar tarafından satılıp ardından 1000 dolara yeniden satılmasına benzer. Keskin nişancılığın olumsuz etkileri arasında, proje partisi tarafından toplanan gerçek fonlarda azalma (robotlar tarafından arbitraj) ve sıradan kullanıcılar tarafından elde edilen token'lar için daha kötü bir fiyat yer alır.

Çoğu AMM, MEV tarafından saldırıya uğrayamaz, ancak Gavel, geleneksel AMM'lerin ikili likiditesini koruyan ve sıkıştırma işlemlerinin oluşmasını engelleyen bir keskin nişancılık karşıtı AMM mekanizması kullanır. Gavel'in temel mekanizması, başlangıçtaki kamu fon toplamayı, fon toplamayı ve birden fazla model aracılığıyla token'ların ilk likiditesini sağlamayı içerir ve fon toplama fiyatının, arbitrajı ortadan kaldırmak için AMM lansman açılış fiyatıyla tutarlı olmasını sağlar.

Fon toplama tamamlandıktan sonra, kalan tokenlar ve toplanan SOL'un bir kısmı, şeffaf ve birleşik fiyatlar elde etmek ve önden koşma ve sıkıştırma saldırılarını önlemek için anti-sandviç AMM'ye enjekte edilecektir. Ayrıca, Gavel geçici bir likidite tasarımı benimser. Ticaret faaliyeti arttıkça, AMM kademeli olarak geri çekilir, likidite pozisyonlarını otomatik olarak geri çeker ve geleneksel kilitlemelerin neden olduğu kalıcı varlık kayıplarını önlemek için tokenları imha eder.

Şu anda, platform tarafından başlatılan tek token IBRL'dir. IBRL, Gavel'in protokolün çalışma sürecini tamamen gösteren gösteri tokenidir. Toplam token arzı şu anda 1 milyardır ve bunun 700 milyonu 24 saatlik bir kamu fon toplama yoluyla dağıtılacaktır. Katılımcılar sabit bir zaman dilimi içerisinde SOL yatırırlar ve sonunda toplam tutarın hesapladıkları orana göre token kotaları alırlar - örneğin, toplam tutarın %1'ini katkıda bulunurlarsa, 70 milyon IBRL × %1 = 7 milyon IBRL alabilirler.

Bu yöntem adildir ve ön koşu yoktur ve yatırım sınırı yoktur. Dezavantajı, kullanıcıların yatırdıklarında nihai fiyatı bilememeleridir, ancak AMM, sonraki çıkış için uygun olan fon toplama fiyatına göre başlayacaktır. Fon toplama tamamlandıktan sonra, kalan 300 milyon IBRL ve toplanan SOL'ün 3/7'si Gavel'in AMM'sine enjekte edilecektir. Örneğin, toplam fon toplama tutarı 700 SOL ise, 300 milyon IBRL ve 300 SOL'ün 300 milyon hissesi AMM'ye enjekte edilecek ve kalan 400 SOL sonraki imha için ayrılacaktır.

Likidite kısmı 7 gün sonra kademeli olarak çekilecek, her 2.000 blokta (Slot) %0,01 (1bp) çekilecek ve SOL, IBRL ile değiştirilecek ve çekilmeden sonra imha edilecek. Aynı zamanda, kalan SOL envanteri de her 1.000 blokta IBRL satın almak ve imha etmek için fonların %0,01'ini kullanacak. Tüm süreç, herhangi bir izin olmaksızın tamamen otomatik olarak zincir üzerinde yürütülür ve Crank tarafından yönetilir.

Gavel, Solana projesi için oluşturulmuş, adil fon toplama, kontrol edilebilir likidite ve şeffaf fiyat keşfi sağlayan, önden koşma ve sıkıştırma ticareti risklerini ortadan kaldıran, merkezi borsaların yüksek ücretlerinden kaçınan ve token ihracının ve likiditenin otomatik yönetimini gerçekleştiren tam süreçli bir zincir üzerinde platformdur. Şu anda Solana'nın birçok grubundan destek aldı, ancak çoğu proje partisi için likidite piyasa yapıcıları sağlamak daha yüksek "teknik maliyetler" ve "sermaye maliyetleri" gerektiriyor.

Giderek kalabalıklaşan parkurda likidite sorununu kim çözecek?

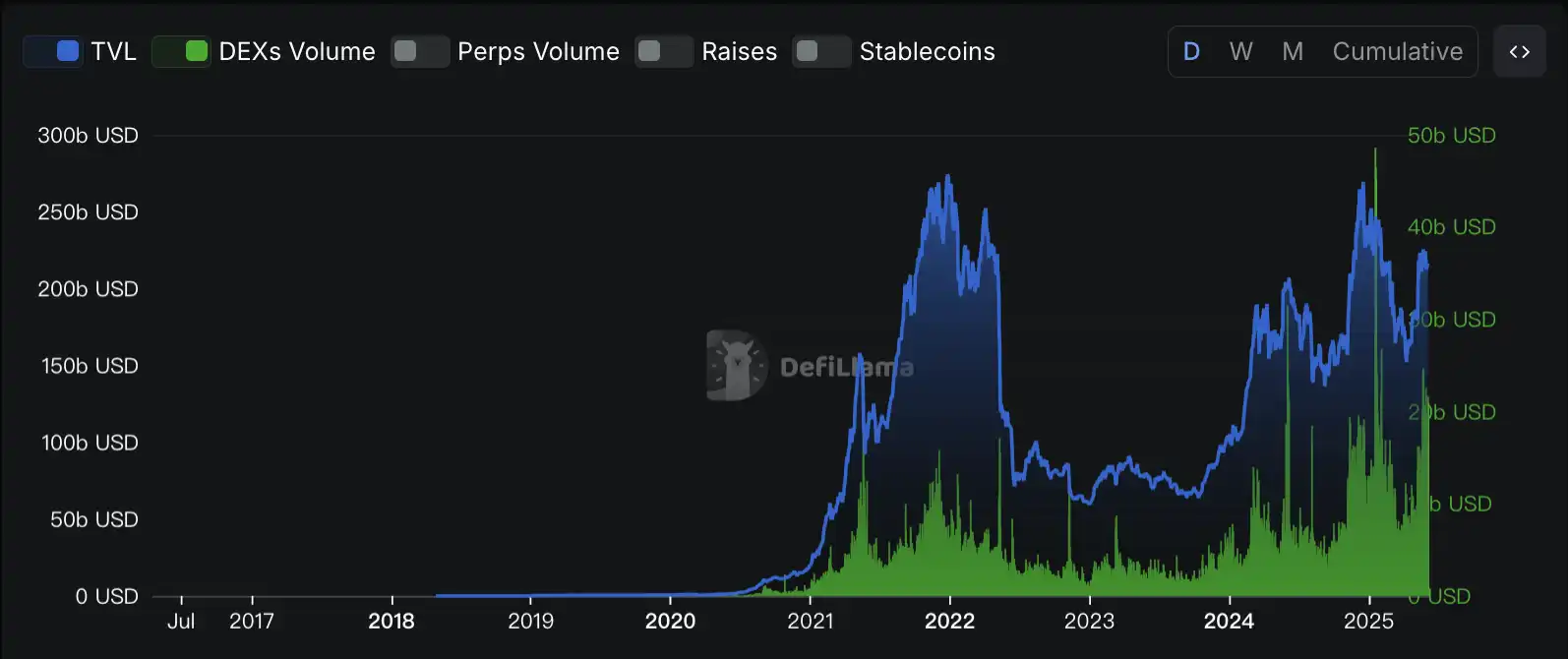

Verilerden, mevcut DEX işlem hacmi geçen yılın aynı dönemine göre 4 kat ve geçen yılın aynı dönemine göre 10 kat olmasına rağmen, toplam TVL miktarı orantılı olarak artmadı, geçen yılın aynı dönemine göre sadece %20 ve geçen yılın aynı dönemine göre %250 arttı. Bunun nedeni, piyasanın "ana akım ticaret" eğilimindeki değişiklik olabilir. Token'ların yaşam döngüsü giderek kısalıyor ve giderek daha fazla "P oyuncusu" var, bu da yüzeyde "yanlış yüksek" işlem hacmine yol açıyor. Ayrıca, zincirdeki artımlı işlemlerdeki yavaşlama, kademeli "ana akım ve uyumlu" piyasa işlemleriyle de ilgili olabilir ve zincirde harici artışın artmasını önleyecek "katil uygulamalar/anlatılar" artık yok. Ancak sebep ne olursa olsun, mevcut piyasa artımlı piyasa eksikliğiyle karşı karşıya.

Kripto DEX protokolü TVL ve DEX işlem hacmi çizelgesi, kaynak: Deflama

Artımlı bir pazar eksikliği olmasına rağmen, giderek daha fazla Launchpad ortaya çıkıyor ve Solana zincirinde şu anda aktif olan tekleri, AllianceDAO tarafından da yatırım yapılan Believe ve erken Solana OG topluluğu tarafından desteklenen BONK ve Base zincirinde "uzaktaki" Virtuals. Çoğu Launchpad yalnızca 1 ay dayanabilir.

Solana'ya ve hatta tüm Kripto pazarına getirdiği Meme çılgınlığına ve pazarın "OG" konusuna ek olarak, çekirdeği öncü modernist mimar Ludwig Mies van der Rohe'nin "Daha azı daha fazladır" konseptiyle aynı üründür. Bir Launchpad'in ihtiyaç duyduğu tek işlev, token çıkarmaktır. Çapa etkisi artı yol bağımlılığı ve son olarak sürekli "DEGEN" tarafından oluşturulan dopaminle yönlendirilen geri bildirim döngüsü, Pumpfun'ın vericide gelişmesini sağlar.

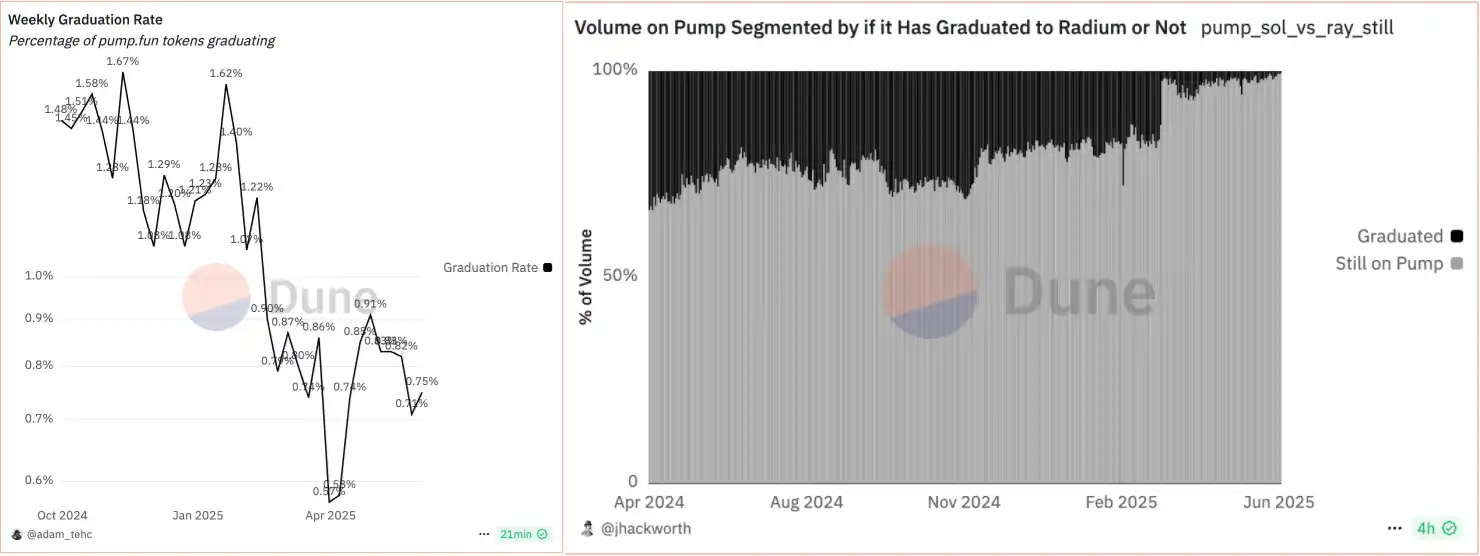

Verilerden, Pumpfun'ın "mezuniyet token'larının" iç pazara oranı başlangıçtan itibaren genel olarak %20'nin üzerinde olmuştur. ABD Başkanı Trump kendi Memecoin'ini çıkardıktan sonra hızla düşmüştür. Mezun olamayan daha fazla çöp Memecoin vardır ve mezuniyet oranı da keskin bir şekilde düşmüştür. Mart ayında, %0,57'lik bir minimuma ulaşmıştır, bu da her 1.000 Pumpfun token'ının yalnızca 5 buçuk katının mezun olabileceği anlamına gelir. 2024 yılında, dünyanın en iyi üniversitelerinden biri olan Harvard Üniversitesi'nin lisans kabul oranı yaklaşık %5'tir. Bir anlamda, iç pazardan "mezun olma" rekabeti Harvard'a girme rekabetinden daha büyüktür.

Soldaki resim Pumpfun mezuniyet oranının eğilimini, sağdaki resim ise Pumpfun iç pazarının mezun tokenlara oranını gösteriyor, kaynak: DUNE

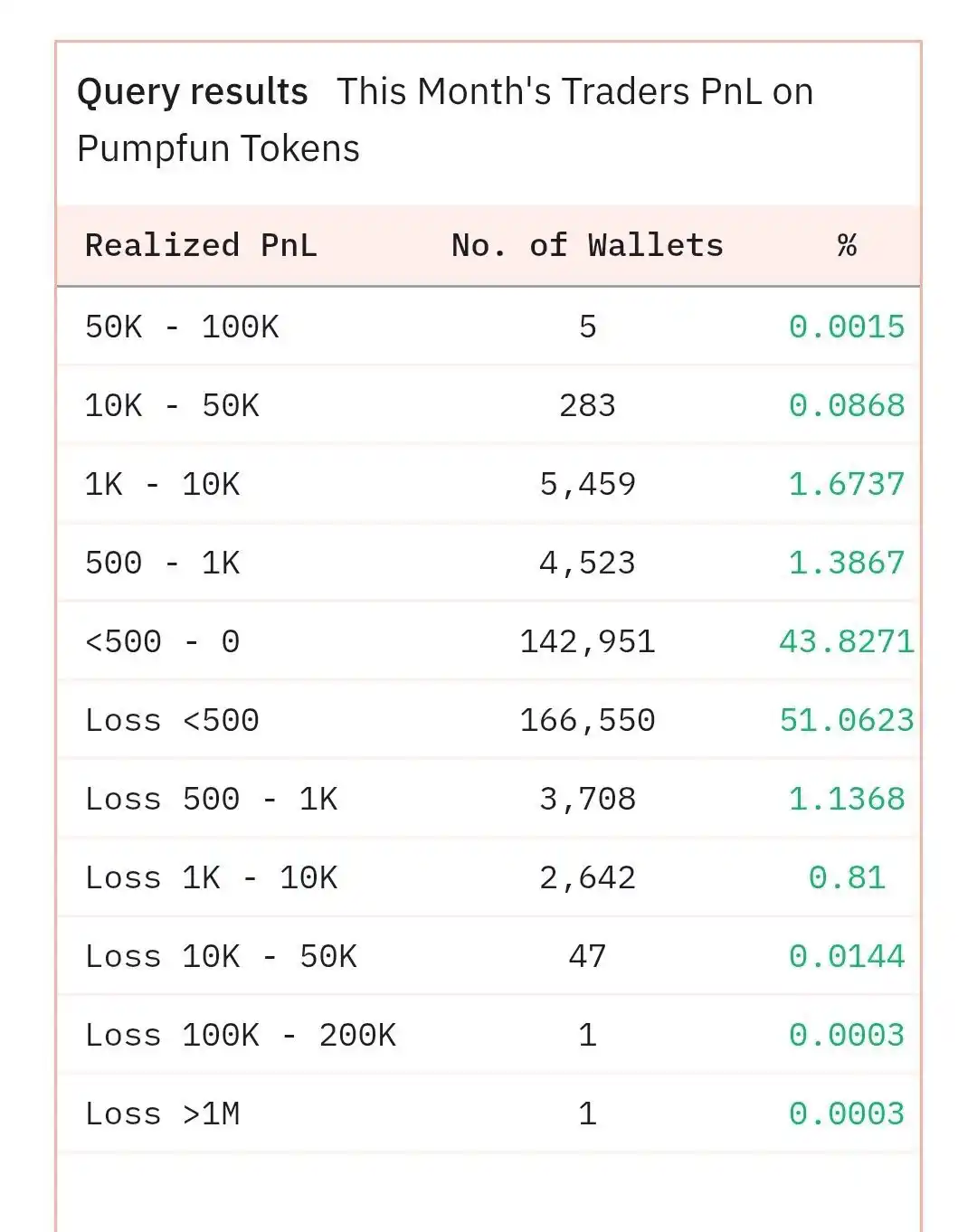

Pumpfun'da para kazanma rekabeti de şiddetli. Bu ay, pazardaki adreslerin yalnızca %1,76'sı Pumpfun'da 1.000$'dan fazla kazandı. Pazar, giderek daha fazla çöp Memecoin tarafından "estetik olarak yorgun" hale getiriliyor ve giderek daha az insan para kazanabiliyor.

Ayrıca, proje ekibi işlem ücretleri karşılığında SOL satmaya devam etti ve 700 milyon dolar kazandı. Son zamanlarda, Pumpfun'ın 4 milyar dolarlık bir değerlemeyle 1 milyar dolar toplayacağına dair haberler bile vardı. Hem Solana ekosistemi hem de piyasadaki perakende yatırımcılar ağlıyor ve onu "piyasanın likiditesini tüketmekle" suçluyorlardı.

Ünlü KOL 0xTodd, X'te "Pump fun'ı sevmediğini" tweetledi ve Pumpfun'ın yaklaşan finansmanı hakkında şaka yaparak "Geçtiğimiz yıl, Pump, zincirdeki Degen, Binance, Coinbase ve Solana Vakfı'nın ceplerini boşalttı. Etrafımıza baktığımızda, geriye sadece birinci sınıf kurumlar ve geleneksel kurumlar kaldı." dedi.

Piyasada ayrıca birçok farklı görüş var. Başka bir tanınmış KOL, SOLANA Maxi'nin PumpFun'ı nankör olmakla eleştirdiğine ve Pumpfun'ın Solana'yı nasıl "kurtardığına" dair belirli mantığı gözden geçirdiğine inanıyor ve ekliyor: "Eğer gerçekten SOLANA Maxi iseniz, Pump'ın başarılı olmasını umsanız iyi olur. Çünkü değer yatırımı perspektifinden, P/E ORANI yalnızca yaklaşık 5'tir, bu da gerçek bir fiyat teklifidir. Ekoloji perspektifinden, Pump aslında tüm ağdaki en büyük Tüketici Uygulamasıdır. Böyle bir şeyin piyasa değeri ilk 50'ye giremiyorsa, onu temizleyip SOL'u açığa satmanız daha iyi olur."

PumpFun'ın finansmanı başarılı olsun ya da olmasın, getirdiği "coin ihraç dalgası" piyasaya varlık ihraç biçimine dair yeni bir anlayış kazandırdı ve bu aynı zamanda AI Vibe Coding, Meme kültürü, Degen kültürü ve diğer kültürlerin getirdiği "yaratıcı girişimcilik eğilimi" tarafından getirilen ideolojik değişimdir.

Fikirler varlık haline geldiğinde ve dikkat likiditeye dönüştüğünde, para akışının kuralları sessizce değişmiştir.

BlockBeats Resmi Topluluğuna Katılın:

Telegram Abonelik Grubu: https://t.me/theblockbeats

Telegram Sohbet Grubu: https://t.me/BlockBeats_App

Twitter Resmi Hesabı: https://twitter.com/BlockBeatsAsia